По данным ВЦИОМ, 68% россиян в идеале хотели бы жить в частном доме. Однако покупка и тем более строительство дома — дело недешёвое. Помочь может ипотека, но сегодня, когда ставки по ней доходят до 30% годовых, а банки только ужесточают требования к заёмщикам, оформление кредита кажется невыгодным.

Однако если вы всерьёз задумываетесь об ипотеке на дом, стоит тщательно обдумать все плюсы и минусы такого варианта. Тем более что у многих россиян есть возможность принять участие в одной из льготных программ, которые делают ипотеку если не выгодной, то как минимум целесообразной. Подробности — в нашем материале.

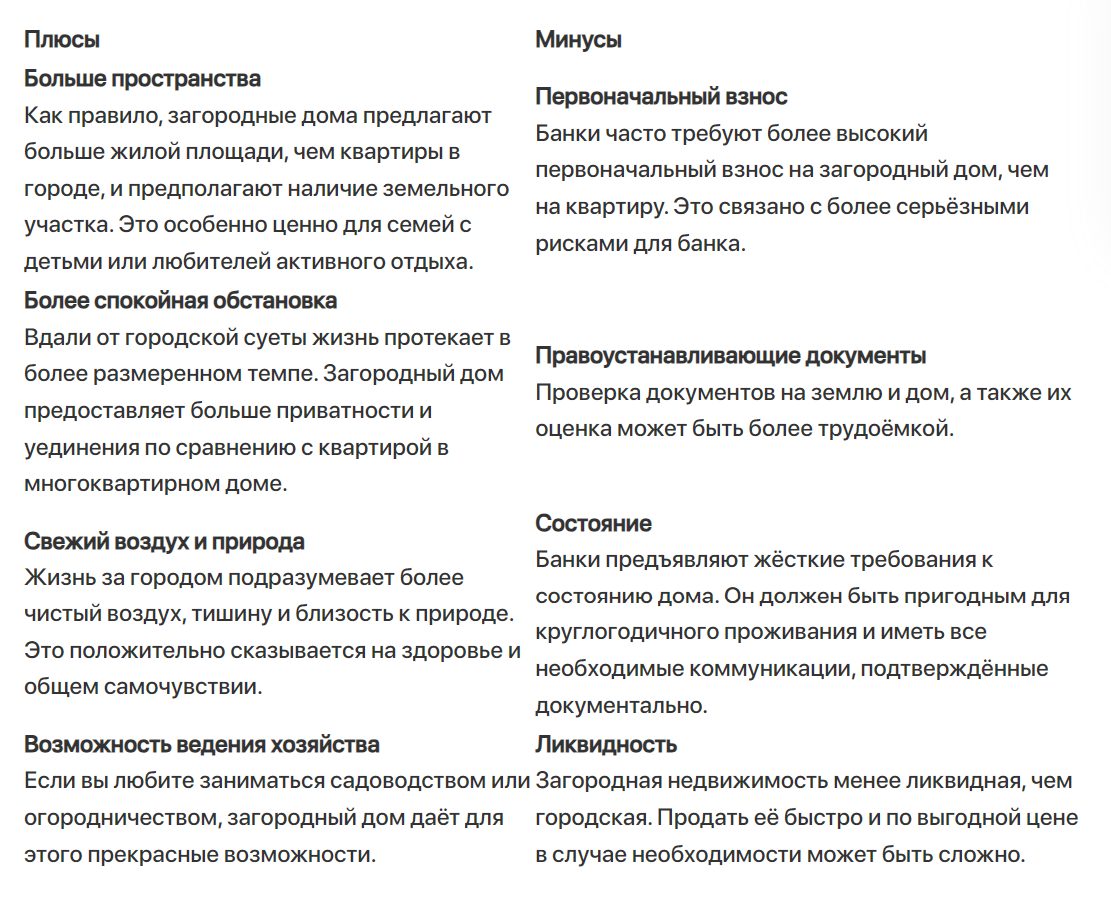

Преимущества и риски ипотеки на дом

Решение о покупке загородного дома в ипотеку в 2025 году — это сложный выбор, требующий тщательного анализа и взвешенного подхода. Важно учесть не только собственные «хотелки», но и потенциальные риски. Например:

Льготные ипотечные программы в 2025 году

Рыночная ипотека сегодня практически неподъёмна. Однако некоторые банки предоставляют скидки по процентной ставке заёмщикам, которые, например, получают зарплату на карту этого банка или оформляют сделку по ипотеке в электронном виде. Однако такие послабления могут снизить ставку лишь на пару процентных пунктов.

Куда выгоднее воспользоваться одной из льготных программ. В 2025 году действуют следующие из них.

Семейная ипотека

Семейная ипотека — это государственная программа поддержки, позволяющая семьям с детьми приобрести недвижимость на льготных условиях. Семейная ипотека предполагает оформление кредита на жильё по ставке до 6% — то есть ежемесячный платёж за целый дом вполне может быть сравним с арендой квартиры.

Воспользоваться этой возможностью могут семьи, где есть:

- ребёнок до 6 лет включительно;

- двое и более несовершеннолетних детей;

- ребёнок с инвалидностью.

При этом условия для усыновлённых детей такие же, как и для родных.

В рамках этой программы россияне могут в том числе:

- купить строящийся или готовый дом на первичном рынке — у застройщика по ДДУ или договору купли-продажи или у закрытого паевого инвестиционного фонда;

- приобрести земельный участок для строительства по договору подряда с юрлицом или ИП;

- построить дом с привлечением подрядчика.

Отметим, что теперь для строительства дома необходимо использовать эскроу-счёт для оплаты. Это означает, что сперва подрядная компания строит дом за свой счёт или с финансированием банка, а деньги получает с этого особого счёта после выполнения работ.

Для получения кредита необходимо внести первоначальный взнос, который составляет не менее 20% от стоимости жилья. Максимальная сумма кредита на льготных условиях составляет:

- 12 млн рублей для Москвы, Санкт-Петербурга, Московской и Ленинградской областей;

- 6 млн рублей для остальных регионов.

Если вам требуется большая сумма, можно оформить комбинированную ипотеку. В этом случае часть кредита (до 6 или 12 млн рублей, в зависимости от региона) выдаётся по льготной ставке, а оставшаяся сумма — на рыночных условиях.

Общий размер кредита при этом ограничен: 15 млн рублей для всех регионов и 30 млн рублей для Москвы, Санкт-Петербурга, Московской и Ленинградской областей. Для оплаты первоначального взноса или для досрочного погашения ипотеки можно использовать материнский капитал.

Для получения кредита в банке потребуется предоставить пакет документов, включающий паспорта всех заёмщиков, свидетельства о рождении детей, СНИЛС каждого члена семьи, свидетельство о браке (или разводе) и справку о доходах.

Важно помнить, что с 23 декабря 2023 года действует правило «одного льготного ипотечного кредита в одни руки». Это означает, что нельзя воспользоваться Семейной ипотекой, если вы уже брали ипотеку по другой льготной программе (Льготная, Сельская, IT, Дальневосточная или Арктическая) после этой даты. Исключение составляет случай, когда предыдущий кредит по Семейной ипотеке взят до 23.12.2023, закрыт и в семье родился ещё один ребёнок.

Сельская ипотека

Сельская ипотека — ещё одна госпрограмма, в рамках которой заёмщики могут получить ипотеку на сумму до 6 млн на покупку готового жилого дома, в том числе с участком, или строительство по низкой ставке. Причём ставка действительно низкая: 3% для большинства регионов и 0,1% для приграничных и новых территорий (ДНР, ЛНР, Запорожской и Херсонской областей).

Лайфхак: Сельскую ипотеку могут оформить двое заёмщиков — например муж с женой. В этом случае общий лимит составит не 6 млн, а 12 млн.

Главные условия Сельской ипотеки:

- Приобрести недвижимость можно только в сельской местности.

Проверить, подходит ли выбранный населённый пункт условиям, можно здесь. Москва, Московская область и Санкт-Петербург в программе не участвуют.

- Участок должен иметь вид разрешённого использования, позволяющий ИЖС — индивидуальное жилищное строительство.

- Заёмщик обязан соответствовать ряду условий.

В том числе: быть старше 21 года и младше 65-75 лет (в зависимости от банка) и работать в сфере АПК, социальной сфере в селе, в подведомственных Минсельхозу, Росрыболовству или Россельхознадзору организациях, в исполнительных органах субъекта РФ в сфере ветеринарии, в органах местного самоуправления в сельской местности. Также право на Сельскую ипотеку имеют ИП в сфере АПК и участники СВО, их супруги или вдовы (вдовцы), если они не вступили в повторный брак.

- В течение 5 лет заёмщик должен уведомлять банк о месте работы и сообщать об изменениях.

Если он этого не сделает или уволится из одобренных отраслей, ставка по ипотеке вырастет на 9% — впрочем, она всё ещё будет в два раза ниже рыночной.

- В купленном жилье необходимо зарегистрироваться в течение 180 дней, а затем пять лет подряд подтверждать банку факт регистрации.

- Первоначальный взнос составляет от 20% от стоимости жилья.

- Готовый дом должен быть капитальным — с фундаментом, не старше 3-5 лет, подходящим для постоянного проживания.

- Построить дом можно либо по договору подряда с юрлицом или ИП, либо своими силами с использованием домокомплекта.

В любом случае вам понадобится разрешение на строительство, а завершить работы необходимо за два года.

IT-ипотека

Эта ипотечная программа нацелена на сотрудников предприятий в сфере информационных технологий. И речь не только об айтишниках: претендовать на получение льготного кредита на жильё может любой работник аккредитованных Минцифры IT-компаний в возрасте от 18 до 50 лет, работающий не менее трёх месяцев.

Какие условия у IT-ипотеки:

- Ставка до 6% годовых.

- Лимит — до 9 млн в любом регионе, кроме Москвы и Петербурга — по новым правилам сотрудники столичных компаний не могут претендовать на IT-ипотеку. Комбинированная ипотека позволит увеличить лимит до 18 млн.

- Первоначальный взнос — не менее 20% от стоимости жилья.

- Приобрести можно недвижимость только на первичном рынке.

В контексте загородных домов это жильё в строящемся малоэтажном жилом комплексе от застройщика по ДДУ, готовый дом от застройщика, земельный участок для строительства дома по договору подряда. Также на ипотечные средства можно построить дом по договору подряда.

Работать в IT-компании, чтобы сохранить привлекательную ставку, необходимо на протяжении всего срока ипотеки. Если всё же пришлось уволиться, на поиск новой работы — тоже в IT — есть шесть месяцев. Проверить аккредитацию и получение налоговых льгот можно на сайте Госуслуг.

Другие возможности

Помимо Семейной, Сельской и IT-ипотеки россияне могут оформить военную ипотеку (детали — на сайте Росвоенипотеки), Дальневосточную или Арктическую ипотеку (до 3% годовых, лимит 6-9 млн). Также льготная ипотека доступна жителям пострадавших от обстрелов районов Курской и Белгородской областей.

Сэкономить на ипотеке можно и иначе. Ранее мы уже рассказывали о том, как получить до 450 тысяч рублей на эти цели от государства. Кроме того, можно оформить государственную субсидию в рамках программы «Молодая семья», воспользоваться материнским капиталом, получить налоговый вычет на покупку жилья и проценты по ипотеке или воспользоваться рассрочкой от застройщика (если покупаете дом в коттеджном поселке).

Свои предложения есть и у кредитных организаций. Так, многие банки предлагают специальные ипотечные программы на готовые дома или на строительство индивидуального жилого дома. Последние часто предусматривают поэтапное финансирование работ.

Стоит ли брать ипотеку на дом

Решение о том, оформлять ли ипотеку для приобретения или строительства частного дома, каждый принимает сам. Однако, по мнению экспертов, ипотека целесообразна, если заёмщик может участвовать в одной из льготных программ:

- неизвестно, будут ли подобные программы со столь низкими ставками в будущем — как правило, условия только ужесточаются;

- недвижимость чаще всего не теряет в цене;

- стоимость ежемесячного платежа за дом вполне может быть сопоставима со съёмом квартиры в городе;

- инфляция вполне вероятно «съест» часть переплаты по ипотечному займу.

Если же вы не подходите под условия льготных программ, возможно, стоит подождать лучших времён. По оценкам экономистов, изменения возможны к концу 2025 года или в 2026 году.

Впрочем, в случае снижения ключевой ставки вы сможете рефинансировать ипотеку. Также кредит на жильё можно оформить, если есть возможность закрыть его досрочно — например, за счёт продажи другой недвижимости.

Как принять взвешенное решение:

1. Оцените свои финансовые возможности

Проанализируйте свой доход, расходы и имеющиеся накопления. Определите, какую сумму ежемесячно вы сможете комфортно выплачивать по ипотеке. Также важно проверить свой кредитный рейтинг и оценить долговую нагрузку — от этого зависят условия, которые вам предложат банки.

2. Изучите рынок недвижимости

Проанализируйте цены на загородные дома в интересующем вас районе, сравните предложения разных застройщиков и риелторов.

3. Тщательно выбирайте объект

Обратите внимание на инфраструктуру, транспортную доступность, качество строительства дома, экологическую обстановку. Проверьте юридическую чистоту объекта и наличие всех необходимых документов. В частности, дом должен быть жилым, у продавца должно быть зарегистрированное право собственности на объект и земельный участок, земля должна подходить под ИЖС.

4. Сравните условия ипотечного кредитования

Изучите предложения разных банков, сравните процентные ставки, сроки кредитования, условия досрочного погашения. Обратите внимание на требования к заёмщику, объекту недвижимости, срокам действия программы и другим важным деталям.

5. Подумайте о диверсификации рисков

Рассмотрите возможность первоначального взноса большего размера, чтобы снизить ежемесячные выплаты и уменьшить риски.

6. Консультируйтесь со специалистами

Обратитесь к опытным риелторам, ипотечным брокерам, юристам, чтобы получить профессиональную консультацию и помощь в принятии решения.

7. Помните о долгосрочной перспективе

Покупка загородного дома — это долгосрочная инвестиция. Оцените, как она впишется в ваши планы на будущее.

8. Рассмотрите альтернативные варианты

Например, аренду загородного дома, совместную покупку дома с друзьями или родственниками или строительство дома своими силами.

Кроме того, имеет смысл оформить страхование жизни и здоровья, особенно если вы — единственный кормилец в семье. Обезопасить себя в будущем поможет и страховка от потери работы.

Тщательно изучите доступные возможности, проанализируйте свои финансовые возможности и проконсультируйтесь со специалистами. Тогда мечта о собственном доме за городом станет не просто мечтой, а реальностью.