Общие тенденции (2022–2024 годы)

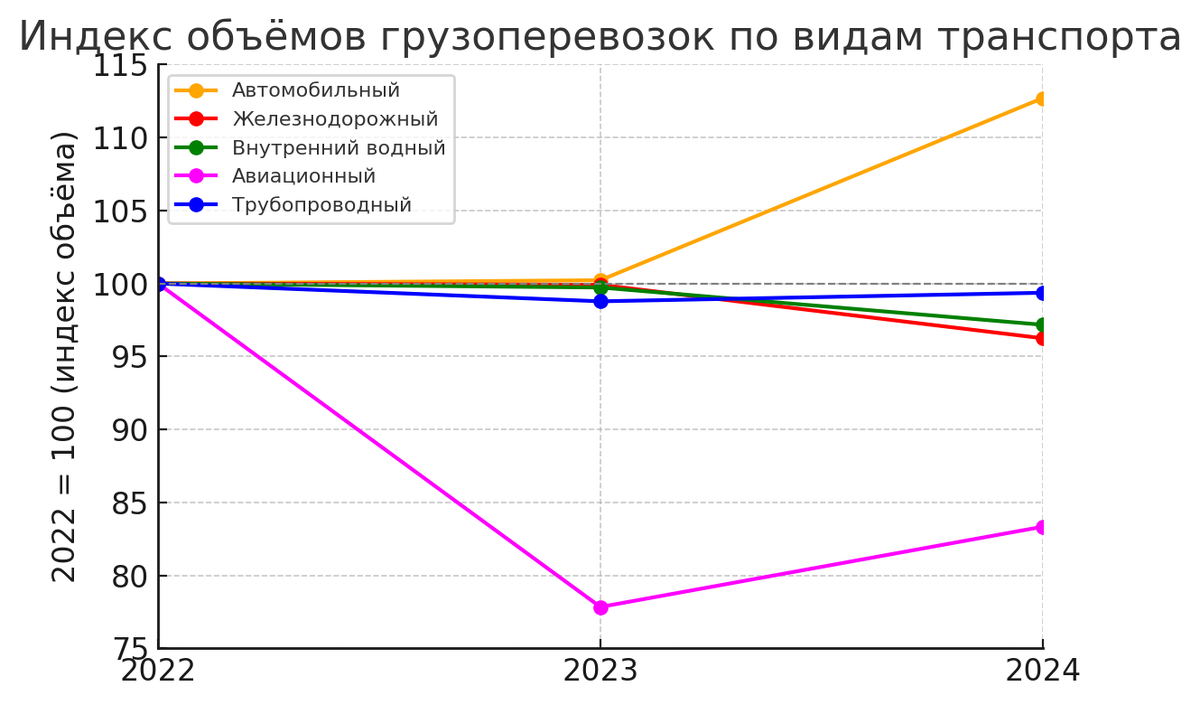

Общий объем внутренних грузоперевозок (всеми видами транспорта) в России после небольшого спада в 2022 г. (-1,2% к 2021 г., до 7,95 млрд т) практически не изменился в 2023 г. (около 8,66 млрд т, 99,9% к 2022 г.). Уже в 2024 г. наблюдался заметный рост грузооборота: суммарный объем перевозок возрос на 5,5% и достиг 9,4 млрд т. К началу 2025 г. эта позитивная динамика в целом сохранилась – по итогам января-апреля 2025 г. суммарный грузооборот всех видов транспорта оставался на уровне предыдущего года (–0,1% г/г). На рис. 1 представлена сравнительная динамика объема перевозок (индекс, 2022 г. = 100) по основным видам транспорта за 2022–2024 гг. Видно, что автомобильный транспорт существенно нарастил объемы к 2024 г., тогда как железнодорожные и внутренние водные перевозки сократились, трубопроводные остались близкими к уровню 2022 г., а воздушные – заметно ниже базового уровня 2022 г.

Основной структурный сдвиг последних лет – перераспределение грузопотока с железной дороги на автотранспорт. По данным Росстата, в 2024 г. перевозки грузов железнодорожным транспортом снизились на 4,2% (до 1,19 млрд т), тогда как автомобильным транспортом – выросли на 8,3% (до 7,0 млрд т). В результате доля автотранспорта во всех внутренних перевозках достигла ~75% по массе. Трубопроводный транспорт (перекачка нефти, нефтепродуктов и газа внутри страны) в 2024 г. также показал небольшой прирост (+0,6% г/г, до 1,0 млрд т), тогда как внутренний водный транспорт сократился на 2,5% (до 106,5 млн т), а объем авиаперевозок вырос на 4,7% (до 0,5 млн т). В совокупности железнодорожный и трубопроводный транспорт обеспечивают основную часть грузооборота в тонно-километрах (~90% суммарного тоннажа * расстояние в 2024 г.), тогда как на автотранспорт приходится менее ~7% тонно-километров (из-за сравнительно небольшого среднего расстояния перевозки). Тем не менее, благодаря росту дальних перевозок автомобильным транспортом, грузооборот автотранспорта заметно увеличился: +22,1% по итогам 2023 г. и еще +6,5% в 2024 г. (до 385,9 млрд т-км). В то же время грузооборот железных дорог в 2024 г. сократился на 4,3% (до 2524,8 млрд т-км), а трубопроводный вырос на 4,5% (до 2531,6 млрд т-км), практически сравнявшись с железнодорожным по этому показателю. Ниже приведена детализация динамики по отдельным видам транспорта, с анализом причин изменений.

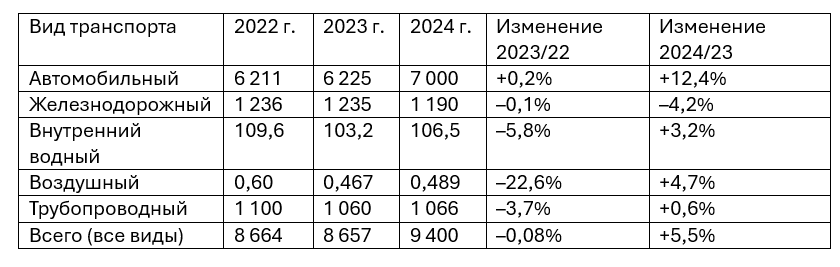

Таблица 1 – Объем внутренних перевозок грузов по видам транспорта, 2022–2024 гг. (млн тонн)

Автомобильный транспорт

Объем автоперевозок внутри РФ в 2022–2023 гг. оставался на плато (~6,2 млрд т в год) на фоне общей стагнации экономики и логистических перестроек после введения санкций. Однако в 2024 г. внутренние автомобильные перевозки совершили заметный рывок – рост на 8,3% по массе и на ~12% по сравнению с допандемийным 2021 годом. В абсолютном выражении за 2024 г. автотранспорт перевез 7,0 млрд тонн грузов, упрочив свою доминирующую роль в внутрироссийской логистике. На автомобильный транспорт теперь приходится примерно три четверти всего объема внутренних перевозок (по тоннам). Для сравнения, железнодорожный транспорт перевозит лишь около 13–14% от общего тоннажа, остальное распределяется между трубопроводами и прочими видами.

Рост роли автотранспорта подтверждается не только массой, но и расстоянием перевозок. Так, грузооборот автотранспорта (тонно-километры) вырос значительно опережающими темпами: +22% за 2023 год и еще +14% в первом квартале 2024 г. (год к году). Это означает, что средняя дальность автомобильных перевозок увеличилась – грузы чаще возят на большие расстояния. Данный тренд связан с переориентацией логистических цепочек: из-за проблем и ограничений на железной дороге грузоотправители все чаще переключаются на автомобильный транспорт. По словам аналитиков, в 2022–2024 гг. наблюдалось заметное перетекание грузопотоков с рельсов на дороги: «Одно из самых заметных изменений – переключение грузоотправителей с железнодорожного транспорта на автомобильный». Причинами стали как внешние факторы (санкции, разрыв привычных транзитных маршрутов), так и внутренние проблемы ж/д инфраструктуры. Для доставки экспортно-импортных грузов теперь чаще задействуют автотранспорт по альтернативным маршрутам через страны СНГ и Ближнего Востока. Например, после запрета прямого железнодорожного транзита в ЕС вырос объем перевозок фурами через Казахстан, Турцию, Сербию и другие обходные пути. Также сказался дефицит провозной способности Восточного полигона РЖД: расширить экспорт на восток по железной дороге в полной мере не удалось из-за ограничений БАМа и Транссиба. В результате многие грузы, ранее шедшие по железной дороге, в 2022–2024 гг. были переведены на автотранспорт (особенно контейнерные и штучные товары). Дополнительным фактором стало развитие электронной коммерции и распределительных сетей внутри страны – вырос спрос на гибкие и быстрые автоперевозки «до двери». В 2024–2025 гг. продолжилась цифровизация и оптимизация автомобильной логистики, хотя отрасль столкнулась с повышением издержек (топливо, запчасти) и дефицитом кадров. Тем не менее, текущие тренды (2025 г.) указывают на дальнейший рост роли автотранспорта, хотя темпы могут замедлиться. По данным начала 2025 г., объем грузоперевозок автотранспортом продолжил расти (+0,6% за 4 месяца 2024 г. г/г), а грузооборот – еще на +7% в январе-апреле 2025 г. (к аналогичному периоду 2024 г.).

Железнодорожный транспорт

Объем внутренних железнодорожных перевозок в 2022–2023 гг. оставался практически стабильным (≈1,24 млрд т/год), однако в 2024 г. сократился на 4,2%, до 1,19 млрд тонн. Падение ж/д перевозок началось со второй половины 2022 г. и продолжалось на протяжении 15 месяцев подряд до конца 2024 г.. Главная причина – геополитическая: санкции и разрыв транспортных связей с Европой привели к резкому снижению экспортных железнодорожных отправок на западном направлении. Так, после введения эмбарго ЕС на российский уголь (с августа 2022 г.) и ряд других товаров, экспортные ж/д перевозки снизились на ~4% в 2023 г.. По данным Союза операторов ж/д транспорта (СОЖТ), погрузка на экспорт снизилась по ключевым номенклатурам: уголь, нефть и нефтепродукты, металлы, лес. Внутренние ж/д перевозки (около 60% общего ж/д грузооборота) также сократились на 4,3% в 2024 г. из-за общего спада ряда промышленных грузов и конкуренции со стороны автотранспорта.

Одновременно имели место усилия по переориентации на Восток. Российские железные дороги в 2022 г. нарастили перевозки в сообщении с Китаем на +28% (до рекордных 119 млн т в год), частично компенсируя потерю европейского трафика. Также увеличился транзит через Россию в сообщении Азия–Европа (+2,6% в 2024 г.). Однако инфраструктурные ограничения (пропускная способность Забайкальска, БАМа и др.) сдерживали дальнейший рост восточного направления. Существенным внутренним фактором стали логистические проблемы РЖД: дефицит исправных локомотивов и локомотивных бригад, а также длительные ремонты путей в 2023–2024 гг. снизили надежность и объем перевозок. В первом полугодии 2024 г. эксперты отмечали, что помимо санкций именно внутренние ограничения РЖД (инфраструктура и подвижной состав) негативно влияют на объемы перевозок.

По мере адаптации отрасли, к началу 2025 г. падение на железной дороге замедлилось. За январь-апрель 2025 г. суммарный ж/д грузооборот почти стабилизировался (–0,1% г/г), хотя в отдельные месяцы продолжалось снижение (например, –3,4% в апреле 2025 г. к апр.2024). Ситуацию несколько поддерживает рост перевозок на новых экспортных маршрутах (через порты Дальнего Востока, Среднюю Азию, Иран). Тем не менее, существенного восстановления ж/д грузопотока без модернизации инфраструктуры не ожидается. Для стабилизации требуется реализация проектов расширения Восточного полигона, обновление локомотивного парка и адаптация к новой структуре грузовой базы.

Внутренний водный транспорт

Объем перевозок по внутренним водным путям (рекам и каналам) в 2022 г. практически сохранился на уровне 2021 г. (≈109,6 млн т, –0,8%). Однако в 2023 г. речные перевозки заметно снизились – до 103,2 млн тонн (–11,2% г/г). Основными перевозимыми грузами внутреннего водного транспорта традиционно являются строительные материалы (щебень, песок), уголь, нефтепродукты, зерно, лес. Сокращение в 2023 г. связано как с неблагоприятными природными факторами, так и с перераспределением грузопотоков. Влияние оказали маловодье на ряде участков рек (обмеление ограничило судоходство на Волге и Каме в летний сезон 2023 г.), а также общий спад добычи и строительства, снизивший отправки инертных материалов речным путем. Кроме того, часть грузов, ранее перевозимых по внутренним водным путям, могла переключиться на железную дорогу и автотранспорт из-за более гибкой логистики в условиях санкционного давления и необходимости ускорения доставки.

Тем не менее, в 2024 г. ситуация несколько стабилизировалась: внутренним водным транспортом перевезено 106,5 млн т грузов, что лишь на 2,5% меньше уровня 2023 г. (или –~3% к 2022 г.). Грузооборот речного транспорта в 2024 г. практически не изменился (56,5 млрд т-км, –0,2% г/г). Это может указывать на некоторое увеличение среднего плеча перевозок (возможно, за счет северного завоза или межбазисных перевозок на больших расстояниях). В целом доля внутреннего водного транспорта остается небольшой – порядка 1–1,5% от общего объема внутренних перевозок в РФ по тоннам (и около 1% в тонно-километрах). Однако речные пути сохраняют значение для доставки грузов в ряд регионов (Север, Сибирь, Поволжье) в период навигации, а также для крупногабаритных и дешевых навалочных товаров. В контексте 2025 г. ожидается реализация программ поддержки внутренних водных путей – модернизация шлюзов, дноуглубительные работы – что призвано повысить надежность и объём речных перевозок. Пока же в начале 2025 г. тренд оставался негативным: за 4 месяца 2025 г. объем перевозок по ВВП снизился примерно на 5% г/г, а грузооборот – на 22,4% г/г (задержка открытия навигации и низкий уровень воды весной 2025 г. усугубили спад).

Авиационный транспорт

Грузовые авиаперевозки занимают наименьшую долю во внутреннем грузообороте РФ (менее 0,01% по массе в 2024 г.). Тем не менее, этот сегмент претерпел резкие изменения из-за геополитической обстановки. В 2022 г. объем грузов, перевезенных российской авиацией, обрушился на 59% по сравнению с 2021 г. – до ~0,6 млн тонн. Такое падение связано прежде всего с прекращением международных авиасообщений и транзита через Россию после февраля 2022 г.: значительная часть ранее перевозимых грузов (включая почту и экспресс-отправления) проходила по территории РФ транзитом или на борту иностранных авиакомпаний. Санкции и закрытие воздушного пространства привели к сокращению как транзитных, так и внутренних возможностей: часть грузовых самолетов была перенацелена на военно-гуманитарные задачи, сократилось число пассажирских рейсов (на которых перевозится авиа-гиргруз).

В 2023 г. объем внутренних авиаперевозок продолжил снижаться – до 467 тыс. т (–22,6% г/г), что стало минимальным показателем за последнее десятилетие. Сокращение замедлилось лишь во второй половине 2023 г., когда авиасообщение по ряду внутренних маршрутов восстановилось, а логистические компании адаптировались к новым условиям. В 2024 г. наметилась слабая положительная динамика: перевезено 489 тыс. т (+4,7% г/г). Рост был частично обусловлен увеличением спроса на срочную доставку малогабаритных грузов (например, запчастей, электроники) в условиях нестабильных цепочек поставок. Крупные предприятия были готовы платить за ускоренные авиаперевозки для поддержания бесперебойного производства. Тем не менее, объем авиагрузов остается крайне мал по сравнению с другими видами транспорта. География сугубо внутренняя: в международном сообщении российские авиакомпании изолированы санкциями, а зарубежные перевозчики обходят воздушное пространство РФ. Поэтому авиационный сегмент восстанавливается очень медленно. Доля авиации в суммарном грузообороте в 2024 г. составила лишь ~1,9 млрд т-км (около 0,03%).

Текущие вызовы 2025 г. для отрасли – дефицит западных запчастей и техники, необходимость импорта через удлиненные маршруты. Несмотря на это, отмечается оживление внутренней авиалогистики благодаря росту e-commerce и развитию региональных хабов доставки. В первом квартале 2025 г. грузооборот воздушного транспорта даже немного увеличился (+1% г/г). Ожидается, что государственная поддержка (субсидирование региональных авиаперевозок, упрощение таможенных процедур для грузов) будет способствовать дальнейшему постепенному росту авиасегмента, хотя выйти на докризисные показатели 2019–2021 гг. в ближайшие годы маловероятно.

Трубопроводный транспорт

Внутренний трубопроводный транспорт включает перекачку нефти, нефтепродуктов и природного газа по территории РФ – как для внутреннего потребления, так и к экспортным терминалам. По массе прокачиваемых грузов он сопоставим с железной дорогой (~1,0–1,1 млрд т в год), однако по тонно-километрам зачастую превышает ж/д за счет огромных расстояний (трубопроводный грузооборот ~2,5 трлн т-км в год). Динамика 2022–2024: в 2022 г. объем перекачки по трубопроводам снизился на 6% к 2021 г., до 1,10 млрд тонн. Это главным образом следствие резкого сокращения газоперекачки: объем транспортировки газа упал на 15,7% в 2022 г. (до 484,3 млн т условного топлива) из-за ограничения экспорта в Европу. Европейский рынок газа почти закрылся для РФ (взрыв “Северных потоков”, снижение прокачки через Украину и Польшу), что сократило загрузку газопроводов. Одновременно наблюдался рост перекачки нефти по трубопроводам внутри страны и в направлении новых рынков: в 2022 г. объем прокачки сырой нефти вырос на 3,9% (до 544,4 млн т), нефтепродуктов – на 2,7% (до 44,2 млн т). Это отражает переориентацию экспортной нефти на порты и нефтепроводы в восточном направлении (проекты «Восточная Сибирь – Тихий океан», «Сила Сибири» и др.), а также повышение загрузки внутренних нефтепродуктопроводов.

В 2023 г. совокупный объем трубопроводных перевозок стабилизировался на уровне 1,06 млрд т (лишь –1,3% к 2022 г.). Снижение экспорта нефти в Европу было компенсировано ростом поставок в Китай (по ВСТО и Казахстану) и переориентацией части объема на морские танкеры из российских портов. В 2024 г. трубопроводный транспорт даже незначительно превысил уровень предыдущего года: +0,6%, до 1,066 млрд т. Рост обеспечен дальнейшим увеличением прокачки нефти на восток (Китай, Индия через порты) и некоторым восстановлением внутреннего спроса на нефтепродукты. Грузооборот трубопроводов в 2024 г. вырос на 4,5% (до 2531,6 млрд т-км), что связано с более длинным плечом поставок (например, перенаправление нефтяных потоков из Европейской части на Азиатско-Тихоокеанские порты увеличило среднее расстояние перекачки).

Таким образом, трубопроводный комплекс РФ довольно быстро адаптировался к шоку 2022 г.: снизившиеся объемы экспорта природного газа компенсируются перенастройкой потоков нефти и нефтепродуктов. Тем не менее, пропадание европейского рынка газа оставляет часть газотранспортных мощностей незагруженными; их использование в ближайшие годы будет зависеть от развития новых проектов (например, поставки трубопроводного газа в Китай по «Силе Сибири-2»). На 2025 г. прогнозируется стабильный объем перекачки или небольшой рост, поскольку внутренняя потребность в нефтепродуктах растет, а экспортные поставки нефти переориентированы на дружественные страны. Данные за начало 2025 г. подтверждают стабильность: за 4 месяца 2025 г. грузооборот трубопроводов снизился лишь на 0,5% г/г, то есть фактически сохранился на уровне прошлого года.

Выводы: В период 2022–2025 гг. внутренняя система грузоперевозок России претерпела существенные структурные изменения под влиянием экономических, логистических и геополитических факторов. Главные тренды – усиление роли автотранспорта во внутренних и межграничных перевозках и относительный спад железнодорожного сектора из-за санкционных ограничений и инфраструктурных проблем. Трубопроводный транспорт после снижения в 2022 г. стабилизировался и даже показывает небольшой рост, гибко перенаправляя экспортные потоки. Внутренний водный транспорт испытывает трудности (спад из-за климатических условий и переориентации грузов), а авиационный сегмент остается депрессивным, хотя и стабилизировался на низком уровне. Количественно это выразилось в том, что к 2024 г. автотранспорт нарастил объем перевозок на ~12% относительно 2021 г., тогда как ж/д транспорт снизил примерно на 4%, внутренние водные пути – на 3%, авиаперевозки – более чем на 50% от докризисного уровня. Статистика и экспертные оценки свидетельствуют, что российская транспортная отрасль сумела адаптироваться к новым условиям: общий объем внутренних перевозок в 2024 г. (9,4 млрд т) превысил допандемийные показатели. Однако структура этих перевозок и география маршрутов существенно изменились. На 2025 г. и последующие годы прогнозируется дальнейшая трансформация: развитие новых коридоров (Север–Юг, Азия), цифровизация логистики и меры господдержки будут определять динамику грузоперевозок. Уже в 2025 г. отмечается рост инвестиционной активности в транспортном комплексе и консолидация отрасли. В условиях продолжающегося санкционного давления фокус сместился на обеспечение внутренней связности страны и новых торговых связей, что подтверждается приведенными статистическими данными и тенденциями.