Ставки по вкладам пошли вниз, и так, как зимой-весной 2025 года, уже не будет. Дальше доходность явно будет только снижаться. Как задержать выгодный момент? Рассмотрим два варианта.

1. Забыть о вкладах

…И переключиться на облигации федерального займа (ОФЗ). Или просто — гособлигации.

Если раньше вы только понаслышке знали об облигациях и считали, что обычные вклады проще и надёжнее, то это не совсем так. По сути облигации — это самый понятный вид ценных бумаг. Да, кое-что знать нужно, поэтому даём простой разбор.

Почему гособлигации — это надёжно

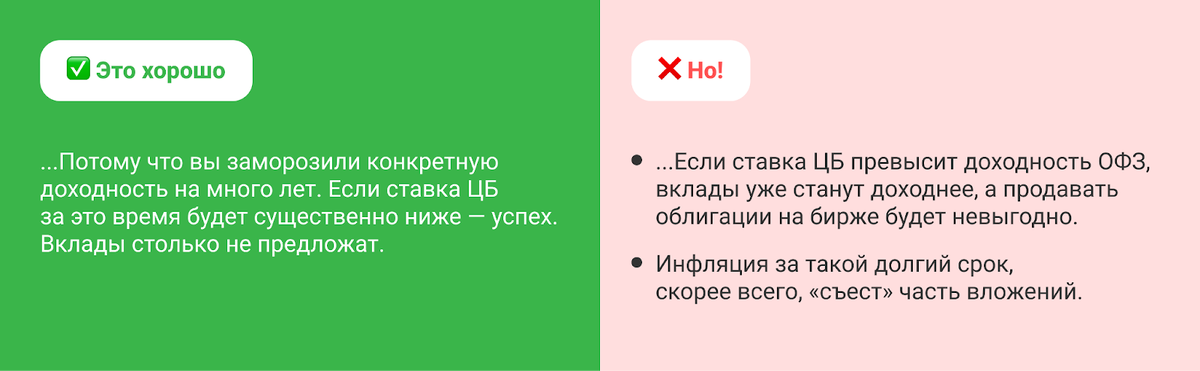

Со вкладами всё понятно: отнёс деньги в банк, получил в конце срока сумму плюс проценты. ОФЗ по основной сути — то же самое. Только вместо банка — государство, которое гарантирует выплаты. Покупая гособлигации, вы даёте государству в долг под процент на выбранный срок.

В любой рабочий день вы можете продать облигации на бирже. Сделать это несложно, на ОФЗ всегда хватает покупателей. При этом можно заработать на разнице цен. Например, вы купите облигацию за 800 ₽, а через полгода продадите за 900 ₽. Ваша прибыль — 100 ₽.

Либо вы можете дождаться даты погашения — тогда государство гарантированно выкупит ОФЗ по номиналу. Он, как правило, составляет 1000 ₽.

В течение всего срока, пока вы владеете ОФЗ, государство будет платить вам проценты (купоны): два раза в год или чаще.

ОФЗ делятся на несколько видов по формату купонов. По каким-то выплаты зависят от уровня инфляции (ОФЗ-ИН), по каким-то — от ключевой ставки (ОФЗ-ПК). Но мы всё же рассмотрим самые понятные гособлигации со стабильными выплатами — ОФЗ-ПД. Купоны по ним известны заранее и зафиксированы на весь срок. Например: 61 ₽ каждые 3 июня и 3 декабря.

Как это работает

Чтобы купить ОФЗ, нужно открыть брокерский счёт. Брокеры — это посредники между физлицом и биржей, они берут комиссию за услуги. Далее нужно:

• Выбрать тарифный план. Новичкам подойдут базовые пакеты с низкими комиссиями — брокер проконсультирует.

• Пополнить счёт.

• Купить нужные ОФЗ.

По сроку до погашения ОФЗ бывают разными:

• Краткосрочные — обычно до 2 лет.

• Среднесрочные — до 5 лет.

• Долгосрочные — свыше 5 лет.

Например, можно купить ОФЗ с погашением в 2040 году и всё это время получать купоны.

Сколько это принесёт

Доходность ОФЗ в моменте примерно соответствует банковским вкладам. Но обычно чем дольше срок до погашения, тем меньше доходность.

Например, вы покупаете гособлигацию сроком на 10 лет с доходностью 15%. То есть по облигации за 1000 ₽ всё это время вы будете получать по 150 ₽ в год.

2. Продолжать открывать депозиты

Всё же старые добрые банковские вклады — самый простой способ пассивного дохода. Положил — и забыл до конца срока. И не нужно платить комиссию брокеру — его тут нет.

Но, чтобы получить больше процентов на фоне падающих ставок, стоит тщательно выбирать депозит.

Лучше переключиться на более долгие вклады

Вспомним 2024 год. Ставки по вкладам росли после каждого заседания ЦБ. Смысла открывать депозит на год или два не было — упустишь выгоду. В ходу были «быстрые» вклады на 1–3 месяца.

Сейчас ситуация обратная. Эксперты прогнозируют, что к концу 2025 года ставка может снизиться до 17–19%, кто-то предсказывает, что и до 14%. А значит, лучше стараться максимально «продлить» нынешнюю доходность.

Что выбрать

Это зависит от того, какая у вас цель.

✅ Гособлигации. Если вам нужен стабильный источник пассивного дохода на долгие годы, то ОФЗ-ПД подходят больше. Условный миллион рублей будет приносить 13–16% годовых на протяжении 10–20 лет.

✅ Вклады. Они проще и понятнее. Разных ОФЗ — сотни, их надо долго сравнивать и выбирать, а хороший вклад долго выбирать не надо. Например, вклад «Летний» от «Центр-инвест», который можно держать пару лет, но раз в полгода закрывать без потери процентов.

Кто знает, может, ставка ЦБ к 2026 году действительно упадёт до 14–17%, а у вас будет вклад со ставкой, которая была полгода назад.

ПАО КБ «Центр-инвест»

Генеральная лицензия Банка России № 2225 от 26 августа 2016 г.