Почему важно

Ипотека растягивается на годы, но часть переплаты можно «откусить» у государства: вернуть налог с процентов, уплаченных банку.

Базово можно получить 13 % от суммы процентов (до 390 000 ₽), однако с 2021 года действует прогрессивная шкала НДФЛ: доходы свыше 5 млн ₽ облагают по 15 %, и вычет тогда считается по той же повышенной ставке. То есть при высоких доходах максимальный возврат по процентам вырастает до 450 000 ₽ (3 млн ₽ × 15 %).

Имущественный вычет на проценты — возврат НДФЛ, уплаченного с доходов, за счёт расходов на обслуживание ипотечного кредита.

НДФЛ — 13 % с базы до 5 млн ₽ и 15 % с части базы свыше 5 млн ₽.

Ключевые условия

- Кредит целевой (покупка/строительство жилья) и объект уже зарегистрирован в ЕГРН.

- Плательщик налога — вы или супруг(а).

- Лимит вычета по процентам — 3 000 000 ₽ (в деньгах вернуть 13 % или 15 %, в зависимости от вашей ставки).

- Вы — налоговый резидент РФ.

Шесть шагов, чтобы вернуть деньги

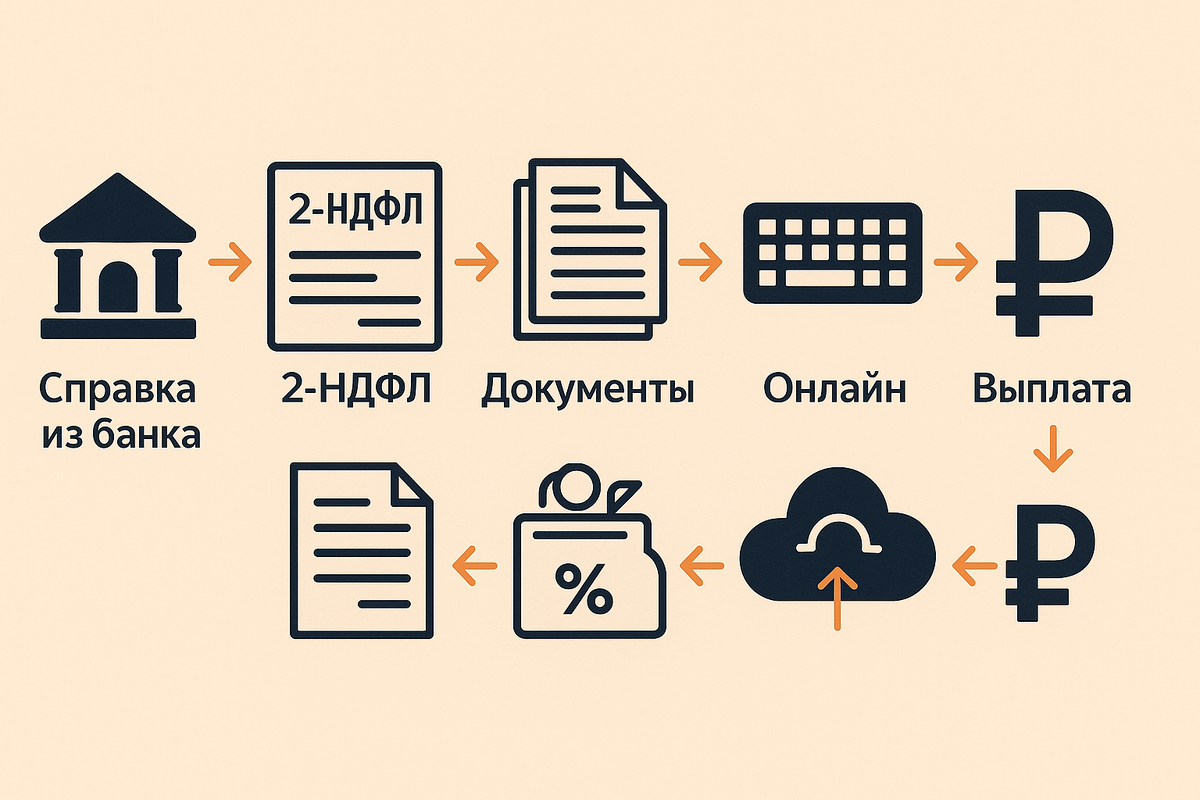

- Справка из банка — возьмите документ с суммой процентов за год.

- 2-НДФЛ — скачайте у работодателя или в личном кабинете ФНС.

- Подготовьте пакет: договор ипотеки, выписку ЕГРН, платёжки банку.

- Заполните 3-НДФЛ онлайн (личный кабинет налогоплательщика).

- Прикрепите сканы и отправьте декларацию.

- Ожидайте зачёта (до 3 месяцев) и перевода денег на счёт.

Сколько вернут на практике

- Доход ≤ 5 млн ₽ в год → ставка 13 % → максимум 390 000 ₽ возврата.

- Доход > 5 млн ₽ → ставка 15 % для превышения → часть вычета вернётся по 15 % и общий лимит может достигнуть 450 000 ₽.

Лимит относится к жизни налогоплательщика, а не к одному кредиту: если уже использовали часть вычета, остаток переносится.

Важные нюансы

- Совместная ипотека: супруги вправе распределить вычет в любой пропорции (пишите заявление).

- Срок давности: можно подать сразу за 3 предыдущих года — нередко это +100–150 тыс. ₽ одним платежом.

- Куда тратить возврат: деньги приходят на ваш счёт — можно сразу внести как досрочное погашение процентов (экономия «процентов на проценты»).

Итог

Один вечер с декларацией + пакет сканов документов — и ФНС возвращает до 390 000 ₽ при базовой ставке или до 450 000 ₽, если часть доходов облагается по 15 %. Используйте эту возможность каждый год, пока платите ипотеку — и ваш кредит станет короче.

Следующая статья (в течение пары дней): социальные вычеты — как оформить возврат за спорт, детсад и добровольное пенсионное страхование.