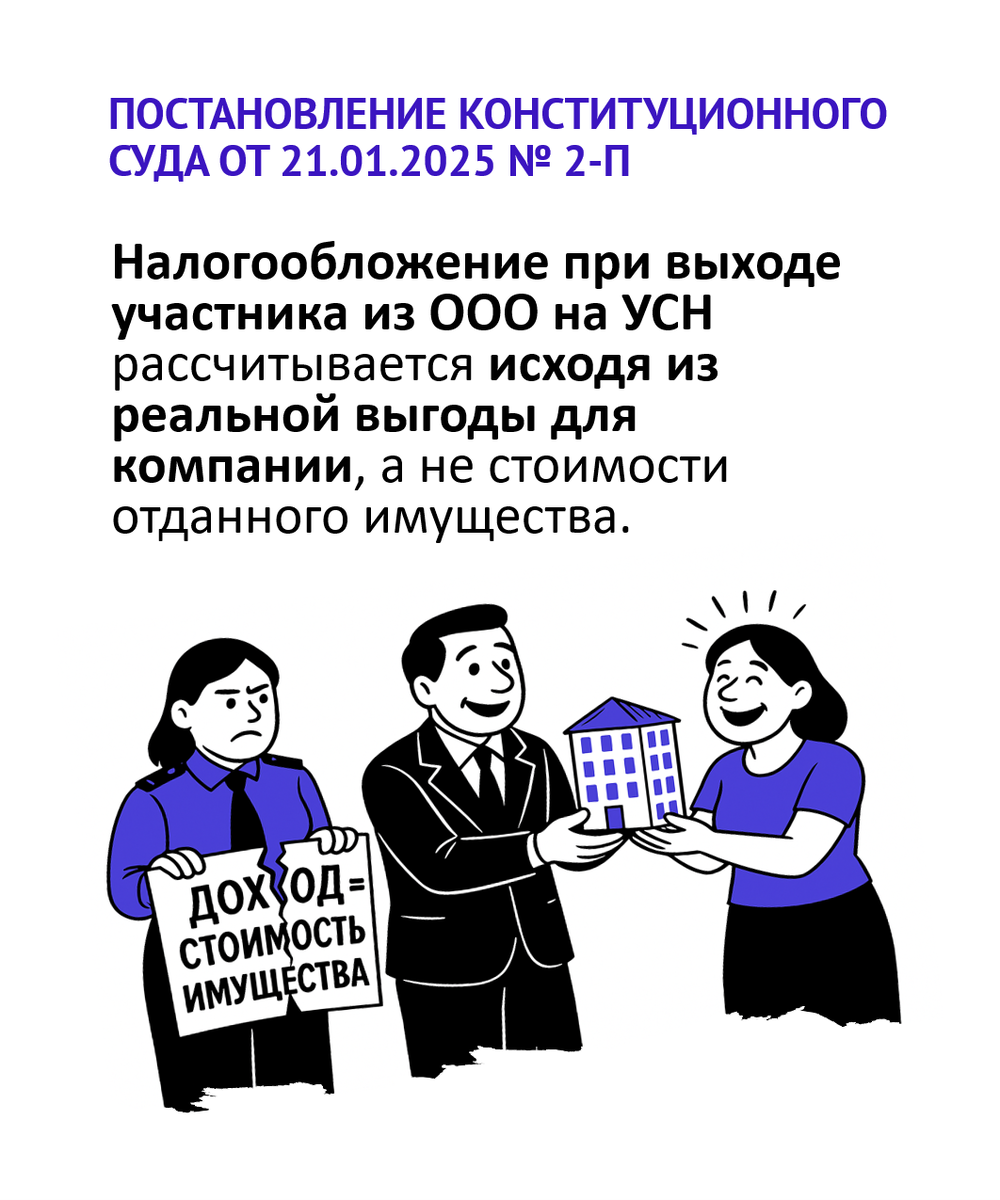

Конституционный Суд РФ в обзоре практики за первый квартал 2025 напомнил про Постановление от 21.01.2025 № 2-П, где встал на защиту бизнеса, признав несправедливой практику налоговых органов доначислять налог компаниям на УСН при передаче имущества бывшим собственникам. Суд установил: неопределенность в Налоговом кодексе приводила к произвольным и экономически необоснованным требованиям. Теперь налог, если и возникает, должен рассчитываться по-новому — исходя из реальной выгоды для компании, а не стоимости отданного имущества.

Представьте, что один из соучредителей компании решил выйти из бизнеса. У компании нет свободных денег, чтобы выплатить ему стоимость его доли, и по обоюдному согласию ему передают в собственность, например, офисное помещение.

Ранее налоговая инспекция часто расценивала такую операцию как обычную продажу недвижимости. Инспекторы говорили: «Вы реализовали актив, получили доход в размере его рыночной стоимости, значит, должны заплатить с него налог». Это приводило к огромным доначислениям, поскольку такой подход не учитывал, что компания не получала реальной прибыли, а наоборот, лишалась части своих активов, исполняя обязательство перед бывшим партнером.

Конституционный Суд РФ прекратил эту порочную практику. Он признал, что существующие нормы Налогового кодекса были настолько расплывчаты, что позволяли налоговым органам действовать произвольно. Суд постановил:

1. Налог нужно считать иначе. Экономическую выгоду компании следует определять не по стоимости отданного имущества, а по действительной (рыночной) стоимости доли, которую компания получила обратно от вышедшего участника. Это более справедливый и экономически обоснованный подход.

2. Штрафов за прошлое не будет. Поскольку правила были неясными, компании, которые не уплатили налог по этой операции до выхода данного постановления, не могут быть оштрафованы.

Верховный Суд РФ обратился в Конституционный Суд с запросом о проверке конституционности ряда статей Налогового кодекса. Поводом послужило конкретное дело: Общество с ограниченной ответственностью «УСПЕХ и Н», применяющее УСН с объектом доходы, передало своему бывшему участнику два объекта недвижимости в счет выплаты действительной стоимости его доли.

Налоговая сочла, что у общества возник налогооблагаемый доход. Доход был рассчитан как рыночная стоимость переданного имущества (54 991 000 руб.) за вычетом незначительных сумм (номинальной стоимости доли и остаточной стоимости имущества). В результате обществу был доначислен налог в размере 3 254 088 руб., а также пени и штраф.

Арбитражные суды трех инстанций поддержали решение налогового органа, сославшись на то, что компания получила экономическую выгоду.

Дело дошло до Судебной коллегии по экономическим спорам Верховного Суда РФ, которая приостановила производство и обратилась в КС РФ из-за неопределенности в законодательстве.

Ключевая проблема заключалась в правовой неопределенности. Положения Налогового кодекса (статьи 39, 41, 248, 249, 346.15) не содержали четкого и однозначного порядка определения налоговой базы для ООО на УСН в случае, когда оно передает имущество в счет выплаты действительной стоимости доли вышедшему участнику.

Эта неопределенность позволяла правоприменительной практике произвольно трактовать данную операцию как реализацию имущества с возникновением дохода, равного рыночной стоимости этого имущества. Такой подход игнорировал экономическую суть операции:

- Компания не получала реальной экономической выгоды, а исполняла свое корпоративное обязательство.

- Активы компании уменьшались, что не свидетельствует о получении прибыли.

- Налогообложению фактически подвергался не доход, а валовый оборот или даже убыток, связанный с выбытием актива.

Признание норм неконституционными из-за неопределенности. КС РФ прямо указал, что взаимосвязанные положения Налогового кодекса неконституционны именно в той мере, в какой их неопределенность порождает произвольное правоприменение и нарушает принципы равенства и экономического основания налога.

Установление нового порядка расчета налога. До внесения изменений в законодательство, КС РФ установил временный механизм: налогом должна облагаться экономическая выгода, определяемая как действительная (рыночная) стоимость доли, перешедшей к обществу. Эта стоимость определяется на момент после осуществления расчетов, что позволяет учесть уменьшение активов общества. Такой подход гораздо точнее отражает реальный экономический результат для компании.

Ключевым является прямое указание на то, что к налогоплательщикам, срок исполнения обязанности по уплате налога у которых наступил до вступления в силу Постановления, не применяются меры налоговой ответственности (штрафы). КС РФ признал, что налогоплательщик не должен нести ответственность за неясность законодательства, которая устранена только сейчас.

Постановление не дает права на автоматический пересмотр дел неограниченному кругу лиц, которые ранее уплатили налог и не оспаривали его, или чьи дела были окончательно разрешены высшими судебными инстанциями.

Таким образом, Постановление № 2-П от 21.01.2025 является знаковым. Оно не просто разрешает частный случай, а устраняет системную проблему в налоговом законодательстве, защищает бизнес от необоснованных доначислений и устанавливает справедливые, экономически обоснованные правила на переходный период до реакции законодателя по этой ситуации.