SPO от Озон Фармацевтики – сделка, мимо которой сложно пройти?

👉Сегодня вышла новость, что “Озон Фармацевтика” объявила о вторичном размещении акций. Для части инвесторов эта новость оказалась неожиданной и вызвала вопросы. Однако при внимательном изучении деталей становится понятно: речь идет не о попытке «выйти в кэш», а о логичном продолжении стратегии устойчивого роста, которую компания последовательно реализует с момента IPO. Разберем параметры сделки SPO, цену и условия, а также ответим на главный вопрос – стоит ли принимать участие?

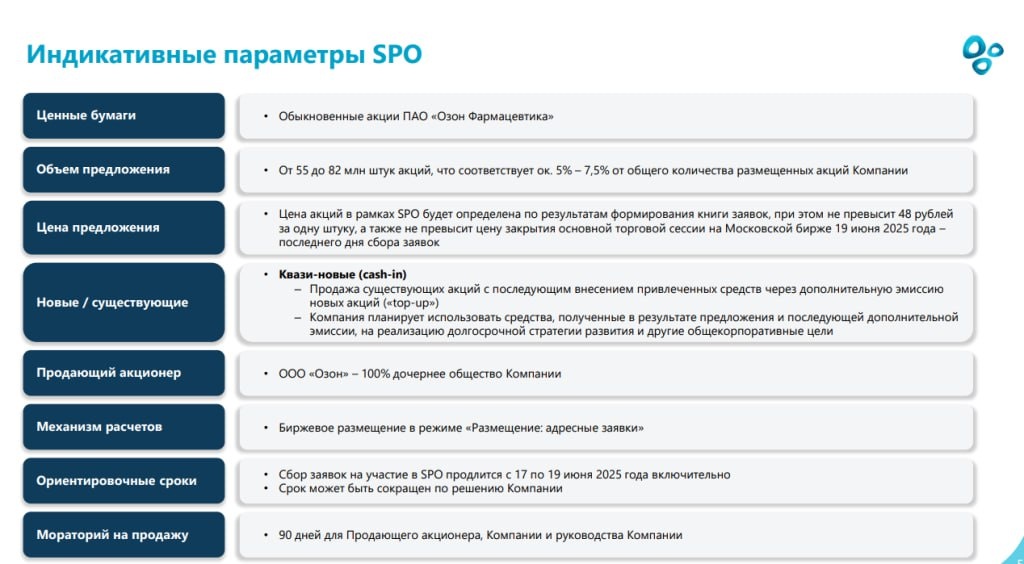

👉Суть сделки:

Компания предлагает от 55 до 82 млн акций, что эквивалентно 5-7,5% от общего количества размещенных бумаг. Цена не превысит 48 рублей за акцию, а окончательное значение будет определено по результатам формирования книги заявок (до 19 июня включительно). Все привлеченные средства — по структуре сделки cash-in — поступят в капитал компании, без выхода действующих акционеров.

👉SPO осуществляется через дочернюю структуру ООО «Озон», которой основатель компании Павел Алексенко передал акции по договору займа. После дополнительной эмиссии количество акций у него останется прежним — это важный сигнал о доверии основателя к дальнейшему росту бизнеса. Вся структура сделки продумана до мелочей. Предусмотрен 90-дневный локап-период на продажу акций, что сгладит волатильность.

👉Как бизнес закрыл 1 квартал?

• Выручка увеличилась на 45% г/г до 6,9 млрд рублей.

• EBITDA увеличилась на 61% г/г до 2,5 млрд рублей, рентабельность сохраняется на высоком уровне — 36,4%.

• Чистая прибыль составила 1 млрд рублей (+28%), даже с учетом консолидации таких новых структур, как «Мабскейл».

• Free Cash Flow — временно отрицательный из-за масштабных инвестиций (735 млн руб.), что логично в контексте роста.

• Долговая нагрузка остается на комфортном уровне: Net Debt/EBITDA составляет 1,1x.

Компания при этом подтвердила прогноз по росту выручки больше чем на 25% по итогам года. Несмотря на сезонность в бизнесе, Озон Фармацевтика сохраняет реалистичные ожидания и честно о них говорит — это выглядит уверенно и вызывает доверие.

Рост бизнеса поддерживается как в объемах (продано 77 млн упаковок, +11% г/г), так и за счет удорожания продукции (средняя цена упаковки +31% г/г). Это отражает смещение ассортимента в сторону более дорогих препаратов и активную работу во всех сегментах продаж: в аптечном сегменте благодаря увеличению представленности ассортимента (рост +40% г/г) и в сегменте госзакупок (рост на 53% г/г). Результаты сказываются на котировках – с начала года индекс близок к нулю, а акции компании выросли на 40% г/г.

Сейчас компания вышла на рынок с дисконтом к цене — это делает сделку интересной для новых инвесторов. А ещё важный момент: финальная цена не поднимется выше уровня на момент окончания сбора заявок — если рынок пойдёт вверх, это даёт шанс зайти в бумагу дешевле и с хорошим апсайдом к целям аналитиков.

👉Еще важный момент

SPO позволит увеличить free-float (максимум до 15,3% в случае максимальной сделки), что также в перспективе приближает к включению в Индекс МосБиржи. Это не только повысит ликвидность, но и обеспечит дополнительный спрос со стороны институционалов. Напомним, что по итогам 2024 года компания показала выручку 25,6 млрд рублей и чистую прибыль 4,6 млрд — сильные результаты в масштабах российского фарм сектора.

👉Что в сухом остатке?

“Озон Фармацевтика” остается образцовым эмитентом: растущий бизнес, честная коммуникация, регулярные дивиденды и понятная стратегия. Текущее SPO выглядит не просто размещением, а естественным шагом на пути к “большому” рынку. Учитывая текущую недооценку и потенциал дальнейшего роста, это предложение заслуживает самого пристального внимания.

https://smart-lab.ru/mobile/topic/1168844/

#OZPH