Почему можно начать с малой суммы?

Раньше инвестиции ассоциировались с крупными капиталами, но сегодня даже 1000 рублей — это уже старт. Вот почему:

- Дробные акции и ETF — можно купить часть дорогой бумаги (например, 0,01 акции Apple).

- Низкий порог входа — многие брокеры позволяют начинать с минимальных сумм.

- Привычка и дисциплина — маленькие шаги учат регулярно откладывать и анализировать рынок.

- Сложный процент — даже скромные вложения со временем могут вырасти благодаря реинвестированию.

Пример: Если каждый месяц вкладывать по 1000 под 10% годовых, через 10 лет получится ~208 000 (из них 88 000 — доход!).

Разрушаем мифы

«Нужны миллионы»

Неправда. Можно купить:

- 1 ОФЗ (от 900)

- Долю ETF (от 100)

- Акции компаний (Газпром нефть, Роснефть — от 450 р за штуку)

«Это сложно»

Современные приложения (Тинькофф, СберИнвестор) делают покупку активов такой же простой, как заказ еды.

«Это рискованно»

Риск зависит от выбора инструментов:

- Облигации — почти как вклад, но доходнее.

- Акции — риск есть, но его можно снизить диверсификацией.

- ETF — автоматическое распределение риска.

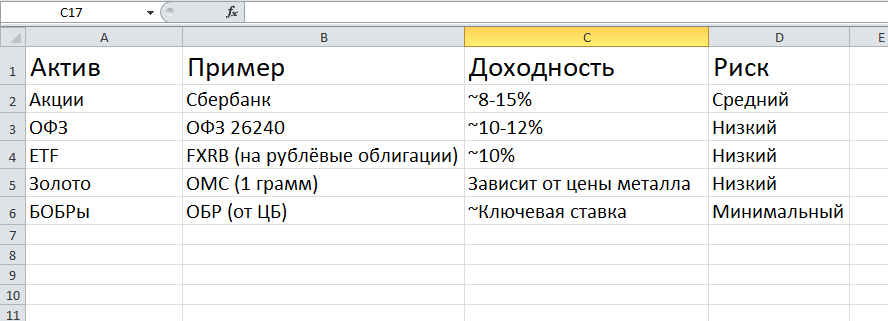

Примеры активов за 1000 р

Доходность указана ориентировочно за 2024 год

Что дальше?

Теперь, когда вы знаете, что начать можно с любой суммы, разберём куда именно вложить 1000 рублей и как это сделать. Поехали!

Подготовка к инвестициям

Прежде чем вкладывать деньги — даже 1000 рублей — важно правильно подготовиться. Иначе можно потерять средства из-за неочевидных ошибок. Разберём три ключевых шага:

1. Финансовая подушка: почему сначала — сбережения, а не акции?

Главное правило: Не инвестируй последние деньги.

Закройте долги (особенно с высокими процентами).

- Если у вас есть кредит под 20% годовых, а инвестиции дают ~10% — вы в минусе.

Создайте «подушку безопасности» (3–6 месяцев расходов).

- Храните её на вкладе или накопительном счёте — так она будет доступна в любой момент.

Пример:

- Ваши ежемесячные траты = 30 000.

- Минимальная подушка = 90 000–180 000.

Инвестировать можно только те деньги, которые не жалко потерять.

2. Поставьте чёткие цели

Зачем вам инвестиции? От этого зависит стратегия.

Накопить на мечту (телефон, путешествие, обучение).

- Подойдут облигации или краткосрочные ETF — низкий риск, деньги будут к нужной дате.

Пассивный доход (дивиденды, купоны).

- Выбирайте дивидендные акции (Газпром, Сургутнефтегаз) или фонды недвижимости (БПИФы).

Защита от инфляции (чтобы деньги не обесценивались).

- ОФЗ-ИН (индексируются на инфляцию) или золото (ОМС, ETF на драгметаллы).

Пример цели:

«Накопить 100 000 на ноутбук за 2 года» > можно вложить в облигации или ETF с умеренным риском.

3. Понимание рисков

Золотое правило: Доходность всегда связана с риском.

Риск потери денег

- Акции могут упасть, компания — обанкротиться.

- Решение: диверсифицируйте (не вкладывайте всё в один актив).

Риск ликвидности

- Некоторые активы сложно быстро продать (например, недвижимость).

- Решение: начинайте с ликвидных инструментов (акции, ETF, ОФЗ).

Эмоциональные риски

- Паника при падении рынка > продажа в убыток.

- Решение: заранее определите стратегию («купил и держу» или «продаю при +20%»).

Как снизить риски?

Начинайте с консервативных инструментов (облигации, ETF).

Вкладывайте понемногу (например, по 1000 в месяц).

Не верьте «гарантированным» доходностям — это чаще всего мошенники.

Что дальше?

Теперь, когда вы определились с целями и оценили риски, переходим к выбору инструментов для первых инвестиций.

Куда инвестировать 1000 рублей? ТОП-5 рабочих вариантов

Даже с небольшой суммой можно купить настоящие активы — не фантики, а ценные бумаги, золото и даже доли в бизнесе. Разберём лучшие варианты с примерами.

1. Акции (дробные лоты и ETF)

Доходность: 5–30% годовых

Риск: средний

Как купить?

Через брокера (Тинькофф, СберИнвестор, ВТБ) можно купить:

- Целые акции — Сбер (~250), Газпром (~160), АЛРОСА (~60).

- Дробные акции (от 1) — Apple, Tesla, Microsoft.

- ETF — готовые портфели (например, FXRL (на S&P 500) — от 5000, но есть и дешевле).

Плюсы:

Высокая потенциальная доходность.

Можно начать с 100–500.

Минусы:

Риск падения цены.

2. Облигации (ОФЗ, корпоративные, БОБРы)

Доходность: 8–15% годовых

Риск: низкий

Что купить за 1000 ?

- ОФЗ (гособлигации) — например, ОФЗ 26240 (доходность ~12%).

- Корпоративные — например, облигации Сбера, ВТБ (от 1000).

- БОБРы (от ЦБ) — краткосрочные, почти без риска.

Как купить?

Через брокера (в приложении искать по ISIN или тикеру).

Плюсы:

Фиксированный доход (если держать до погашения).

Надёжнее вкладов (ОФЗ гарантированы государством).

Минусы:

Меньший потенциал роста, чем у акций.

3. ETF и БПИФы (готовые портфели)

Доходность: 8–20% годовых

Риск: низкий/средний

Что купить за 1000 ?

- FXRB — ETF на рублёвые облигации (от 1000).

- SBMX — ETF на акции РФ (от 500).

- SBGB — ETF на гособлигации (от 1000).

Плюсы:

Диверсификация (риск распределён).

Не нужно самому собирать портфель.

Минусы:

Есть комиссии (обычно 0,5–1% в год).

4. Драгоценные металлы (золото, серебро)

Доходность: зависит от роста цены металла

Риск: низкий

Как купить?

- ОМС (Обезличенный металлический счёт) — от 1 грамма золота, но есть и серебро.

- ETF на золото — например, FXGD (от 1000).

Плюсы:

Защита от инфляции.

Золото растёт в кризисы.

Минусы:

Нет пассивного дохода (только рост цены).

5. Краудлендинг и стартапы (высокий риск!)

Доходность: 15–50% годовых

Риск: очень высокий

Где инвестировать?

- Платформы для инвестиций в бизнес (например, Поток, StartTrack).

- Краудлендинг (займы под проценты бизнесу).

Плюсы:

Высокая доходность.

Поддержка малого бизнеса.

Минусы:

Можно потерять все деньги.

Нет ликвидности (деньги заморожены на срок займа).

Какой вариант выбрать?

Что дальше?

Теперь, когда вы знаете, куда вложить 1000, разберём как открыть брокерский счёт и сделать первую покупку.

Как открыть брокерский счет и купить первые активы?

Инвестиции начинаются с брокерского счёта — это ваш «кошелёк» для торговли на бирже. Рассказываю пошагово, как его открыть и сделать первую покупку.

1. Выбор брокера

В России несколько крупных брокеров с разными тарифами. Вот сравнение для новичков:

Как выбрать?

- Если хотите просто и удобно > Тинькофф.

- Если планируете покупать облигации > ВТБ или Финам.

- Если уже пользуетесь Сбербанком > СберИнвестор.

2. Регистрация и верификация (10 минут)

Пошаговая инструкция (на примере Тинькофф):

1. Скачайте приложение Тинькофф Инвестиции.

2. Нажмите «Открыть брокерский счёт».

3. Заполните данные (паспорт, ИНН).

4. Пройдите верификацию (фото паспорта + селфи).

5. Подпишите документы (электронная подпись).

6. Готово! Счёт откроется за 5–10 минут.

У других брокеров процесс аналогичный.

3. Пополнение счёта

Деньги можно внести без комиссии:

- С карты (любого банка).

- Через СБП (Систему быстрых платежей).

- Банковским переводом.

Сколько нужно для старта?

- Можно начать даже с 100, но лучше от 1000 — так купите больше активов.

4. Первая покупка (как выбрать актив и оформить сделку)

Шаг 1: Выбор актива

В приложении брокера есть поиск — вводите:

- Тикер акции (например,SBER — Сбербанк).

- Название ETF (например,FXRB — облигации).

- ISIN облигации (например,RU000A102MT0 — ОФЗ-26240).

Шаг 2: Анализ (что смотреть?)

- График цены (растёт/падает?).

- Доходность (для облигаций — купон).

- Отзывы аналитиков (если есть).

Шаг 3: Покупка

1. Нажмите «Купить».

2. Выберите количество лотов (1 акция, 0,01 ETF и т. д.).

3. Укажите тип заявки:

- Рыночная — купить по текущей цене (быстро, но цена может немного «уплыть»).

- Лимитная — купить только по нужной цене (например, ждёте, когда Сбер упадёт до 250).

4. Подтвердите сделку.

Готово! Актив появится в вашем портфеле.

Что купить в первую очередь?

- Для минимального риска > ОФЗ-26240 (доходность ~12%).

- Для роста капитала > ETF FXRL (S&P 500).

- Для дивидендов > Сбербанк или Газпром.

Что делать после покупки?

Следить за портфелем (но не паниковать при падении).

Докупать активы (например, каждый месяц на 1000).

Изучать рынок (книги, YouTube, курсы)

Что дальше?

Вы открыли брокерский счёт и готовы к первым сделкам. Но как инвестировать правильно? Разберём три рабочие стратегии для новичков.

Долгосрочные инвестиции («Купил и держи»)

Суть: Покупаете активы и держите от 3 лет, не продавая при колебаниях рынка.

Что покупать?

- Акции надёжных компаний (Сбербанк, Газпром, Яндекс).

- ETF на индексы (S&P 500, МосБиржи).

- Облигации (если нужна стабильность).

Пример:

- В 2020 году акция Сбербанка стоила ~200, в 2024 — ~300.

- Если купили и держали, получили +50% + дивиденды.

Плюсы:

- Не нужно следить за рынком каждый день.

- Нет налога, если не продаёте.

Минусы:

- Нужно терпение (не подойдёт, если хотите быстрый доход).

Дивидендные акции (Пассивный доход)

Суть: Покупаете акции, которые регулярно платят дивиденды.

ТОП-5 дивидендных акций РФ (2024):

Доходность может меняться.

Пример:

- Купили 10 акций МТС по 300 = 3000.

- Дивиденды 30 на акцию в год > 300 пассивного дохода.

Плюсы:

- Реальные выплаты на карту.

- Можно реинвестировать (покупать ещё акции).

Минусы:

- Компания может сократить дивиденды.

Портфель из ETF (Автоматическая диверсификация)

Суть: Покупаете готовый набор акций/облигаций в одной бумаге.

Какие ETF выбрать?

Историческая доходность, не гарантирована.

Пример:

- Вложили 5000 в FXRL (S&P 500).

- Через 5 лет он может вырасти до 8000–9000.

Плюсы:

- Не нужно самому выбирать акции.

- Минимальные риски (автоматическая диверсификация).

Минусы:

- Есть комиссия (обычно 0,5–1% в год).

Какую стратегию выбрать?

Советы для новичков

1. Начинайте с малого (1000–5000), чтобы попробовать.

2. Диверсифицируйте (не вкладывайте всё в одну акцию).

3. Реинвестируйте доход (покупайте ещё активы).

4. Не поддавайтесь панике (рынок всегда колеблется).

Что дальше?

Теперь вы знаете, как инвестировать. В следующем разделе разберём ошибки новичков, чтобы вы их избежали.

Ошибки новичков: 5 фатальных промахов, которые съедают доход

Даже с 1000 рублей можно потерять деньги, если повторять типичные ошибки начинающих инвесторов. Разберём что нельзя делать и как избежать потерь.

1. Трейдинг без знаний («Я как Уоррен Баффет!»)

Что делают:

- Покупают акции «на эмоциях» (например, после новости).

- Пытаются угадать моменты для покупки/продажи.

- Торгуют каждый день, теряя деньги на комиссиях.

Как правильно:

- Начинайте с долгосрочных инвестиций (от 1 года).

- Если хотите торговать — учитесь техническому и фундаментальному анализу.

- Используйте лимитные заявки, а не рыночные (чтобы контролировать цену).

Пример:

Новичок купил акции «Роснефти» на пике цены, испугался падения и продал в убыток. Результат: минус 20% за неделю.

2. Вложения в «горячие» советы (Телеграм-каналы, TikTok)

Что делают:

- Вкладываются в «акции-пузыри» (например, мемные акции вроде GameStop).

- Покупают крипту «потому что все говорят, что она взлетит».

- Верят в схемы типа «100% доход за месяц».

Как правильно:

- Проверяйте информацию в официальных источниках (отчёты компаний, сайт ЦБ).

- Не верьте анонимным «гуру».

- Помните: если что-то «слишком хорошо» — это развод.

Пример:

Человек вложил 5000 в «супер-проект» из TikTok. Через месяц сайт проекта исчез.

3. Игнорирование комиссий и налогов

Что делают:

- Не смотрят на комиссии брокера (думают, что они «копеечные»).

- Забывают про НДФЛ 13% с продажи акций.

- Активно торгуют, не считая, что каждая сделка «съедает» часть дохода.

Как правильно:

- Выбирайте брокера с низкими комиссиями (например, Финам — 0,01–0,04%).

- Используйте ИИС (тип А) для налоговых вычетов.

- Считайте чистую прибыль:

Доход = (Цена продажи - Цена покупки) - Комиссии - Налог 13%

Пример:

Купили акции за 1000, продали за 1500.

- Комиссия брокера (0,3%) = 4,5.

- Налог = (500 - 4,5) - 13% = 64,4.

- Чистая прибыль = 500 - 4,5 - 64,4 = 431,1.

4. Всё в одну акцию («Я верю в Tesla!»)

Что делают:

- Вкладывают все деньги в 1–2 акции.

- Не диверсифицируют портфель.

Как правильно:

- Делите деньги между:

- Акциями (50–70%).

- Облигациями (20–30%).

- ETF/золотом (10–20%).

- Не вкладывайте в одну компанию больше 10% капитала.

Пример:

Новичок вложил 10 000 только в «Яндекс». Через месяц акции упали на 15%. Потеря = 1500.

5. Паника и эмоциональные решения

Что делают:

- Продают активы при первом падении рынка.

- Покупают на ажиотаже (например, когда все кричат «биткоин к 100k!»).

Как правильно:

- Заранее определите стратегию:

- «Держу 3 года».

- «Продаю при +20%».

- Не проверяйте портфель каждый день.

Пример:

В 2022 году многие продали акции на минимуме. Те, кто держал, к 2024 году вышли в плюс.

Чек-лист: как избежать ошибок

Начинайте с консервативных инструментов (ОФЗ, ETF).

Диверсифицируйте хотя бы по 3–5 активам.

Считайте комиссии и налоги.

Не верьте «хайповым» советам.

Что дальше?

Теперь вы знаете, чего избегать. В следующем разделе разберём, как увеличивать инвестиции даже с маленькой суммы.

Как увеличивать инвестиции: 3 стратегии роста даже с 1000 р

Вы уже сделали первые шаги в инвестициях. Теперь главное — постоянно наращивать капитал. Разберём рабочие методы, которые подойдут даже с маленькими суммами.

1. Регулярные пополнения («Финансовая привычка»)

Принцип: Инвестируйте фиксированную сумму каждый месяц (например, 10–20% от дохода).

Как это работает?

- Вы откладываете по 1000 ?/месяц 5 лет > всего вложено 60 000.

- При доходности 10% годовых итоговая сумма 80 000

Советы:

Автопополнение — настройте в приложении брокера.

Увеличивайте сумму со временем (например, +10% каждый год).

Пример:

- 2024: 1000 /месяц

- 2025: 1100 /месяц

- 2026: 1200 /месяц

2. Реинвестирование дохода («Снежный ком»)

Принцип: Дивиденды и купоны не тратятся, а вкладываются в новые активы.

Где брать доход для реинвестирования?

- Дивиденды (акции Сбербанка, МТС).

- Купоны по облигациям.

- Проценты по ETF.

Пример сложного процента:

- Вложили 10 000 под 10% годовых.

- Реинвестируете доход:

- Через 10 лет 25 900.

- Через 20 лет 67 300.

Лайфхак:

Включайте опцию автореинвестирования в настройках брокера (есть у Тинькофф, Сбера).

3. Обучение и оптимизация портфеля

Принцип: Чем больше знаете — тем выше доходность.

Что изучать?

1. Фундаментальный анализ — как оценивать компании.

2. Налоговые льготы (ИИС, вычеты).

3. Новые инструменты (например, еврооблигации, IPO).

Как применять?

- Раз в 3–6 месяцев пересматривайте портфель:

- Продавайте убыточные активы.

- Увеличивайте долю перспективных инструментов.

Пример оптимизации:

- Было: 100% акции РФ.

- Стало: 50% акции + 30% ETF США + 20% золото.

План роста на 5 лет

Пример при доходности 10% годовых.

3 правила для быстрого роста

1. Не выводите деньги (даже если кажется, что «срочно нужны»).

2. Используйте ИИС (возврат 13% от внесённой суммы).

3. Копите брокерский кэшбэк (например, у Тинькофф — до 30% комиссий назад).

Что дальше?

Теперь вы знаете, как увеличивать капитал. В заключении подведём итоги и создадим чек-лист первых шагов.

Ваш путь к финансовой свободе начинается сегодня

Инвестиции — это не про «миллионы стартового капитала», а про постоянство, дисциплину и грамотный подход. Даже с 1000 рублей можно сделать первый шаг к будущему, где деньги работают на вас.

1. Главное — начать

- Не ждите «идеального момента» — он никогда не наступит.

- Пример: Если бы вы вложили 1000 в S&P 500 (через ETF FXRL) 5 лет назад, сегодня у вас было бы 2000.

- Чем раньше стартуете — тем мощнее эффект сложного процента.

2. Инвестиции = путь к финансовой свободе

Что это даёт?

- Пассивный доход (дивиденды, купоны).

- Защиту от инфляции (рубль обесценивается, акции/золото растут).

- Независимость (возможность жить на доходы от инвестиций).

Формула свободы:

Финансовая свобода = Пассивный доход > Ваши расходы

3. Что делать дальше?

Что читать?

1. Для новичков:

- «Мани, или Азбука денег» (Бодо Шефер).

- «Разумный инвестор» (Бенджамин Грэм).

2. Для продвинутых:

- «Инвестиции в недвижимость» (Роберт Кийосаки).

- «Психология инвестиций» (Джейсон Цвейг).

Какие курсы выбрать?

- Бесплатные:

- «Финаграм» от Тинькофф (базовые знания).

- Лекции на Coursera («Финансовые рынки» от Yale University).

- Платные (если серьёзно):

- «Школа разумного инвестирования» (Финам).

- «Инвестор 2.0» (например,- Алексей Герасименко).

Полезные ресурсы:

- Приложения: TradingView (анализ графиков), SmartLab (новости).

- Сайты: Московская биржа (список акций), РБК-Инвестиции (аналитика).

Чек-лист первых шагов

Откройте брокерский счёт (Тинькофф/Сбер/ВТБ).

Внесите первую сумму (хотя бы 1000).

Купите 1–2 актива (например, ОФЗ + ETF).

Настройте автопополнение (от 1000 /месяц).

Финансовая свобода — не мечта, а план. Начните с малого, учитесь, увеличивайте капитал — и через 5–10 лет вы увидите реальные результаты.

Данная статья не является индивидуальной инвестиционной рекомендацией! Инвестирование в ценные бумаги связано с риском неблагоприятного изменения их цен, а также с рисками наступления определенных событий, которые могут повлиять на стоимость принадлежащих Вам финансовых инструментов.