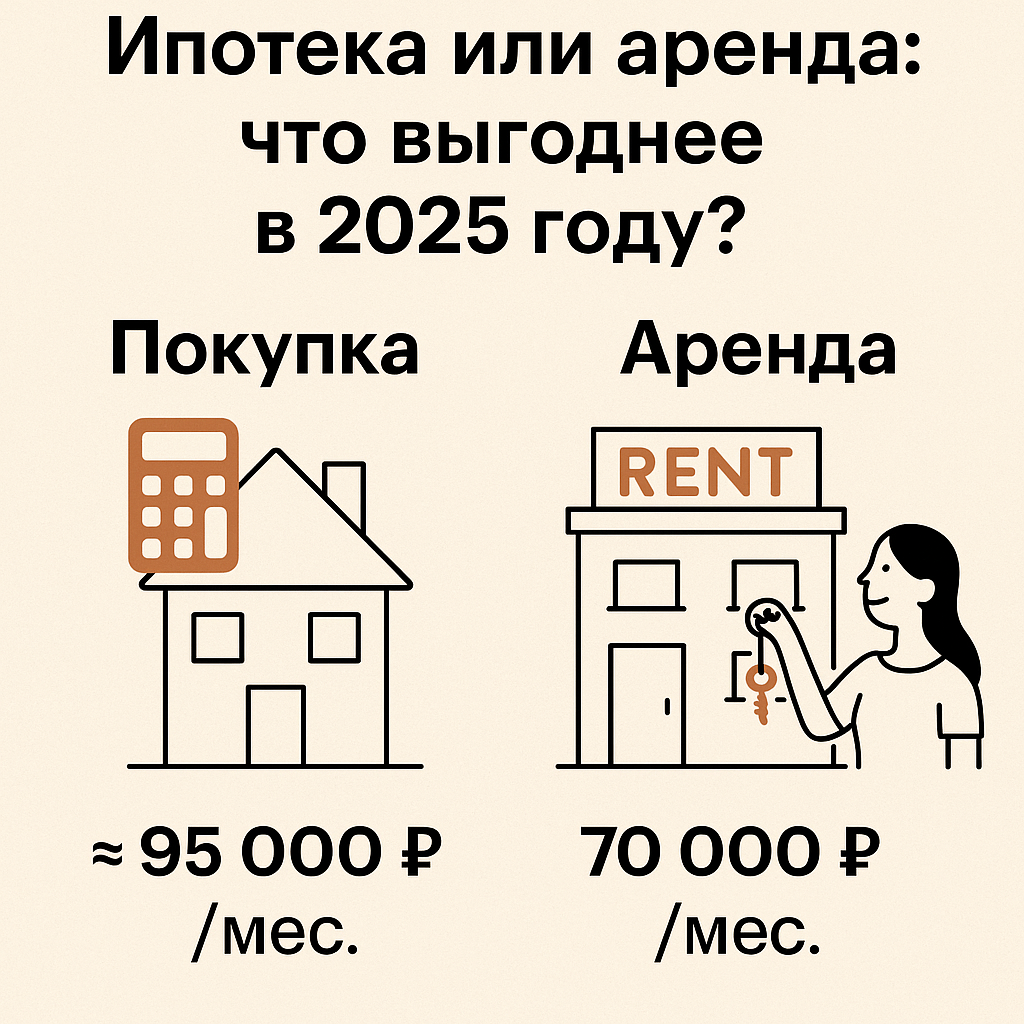

Предположим, вы нашли квартиру за 10 млн ₽. Вносите 20% (2 млн) и берёте ипотеку на 20 лет под 15%: Допустим, вы снимаете аналогичную квартиру за 70 000 ₽ в месяц: Нет универсального ответа. Но ориентир простой: 👉 Хотите гибкость — арендуйте.

👉 Готовы к обязательствам и хотите капитал — покупайте.

👉 А ещё — считайте не эмоциями, а калькулятором: иногда «своя» квартира обходится дороже, чем кажется, особенно в первые 5–7 лет. Спасибо за прочтение статьи! Подписывайтесь и изучайте другие материалы нашего канала!

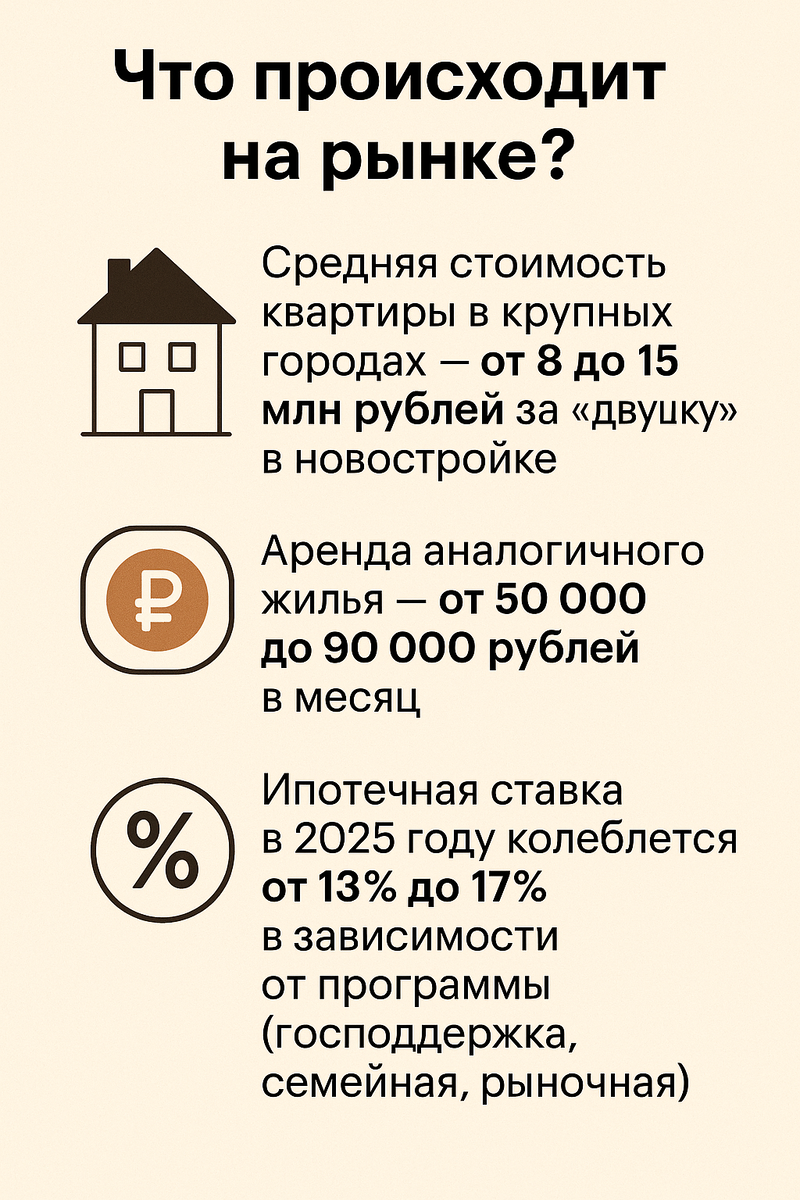

📊 Что происходит на рынке?

- Средняя стоимость квартиры в крупных городах (Москва, Санкт-Петербург, Казань, Екатеринбург) — от 8 до 15 млн рублей за «двушку» в новостройке.

- Аренда аналогичного жилья — от 50 000 до 90 000 рублей в месяц.

- Ипотечная ставка в 2025 году колеблется от 13% до 17% в зависимости от программы (господдержка, семейная, рыночная).

⚖️ Сценарий 1: Вы берёте квартиру в ипотеку

Предположим, вы нашли квартиру за 10 млн ₽. Вносите 20% (2 млн) и берёте ипотеку на 20 лет под 15%:

- Ежемесячный платёж: ≈ 95 000 ₽

- Переплата за весь срок: ≈ 13–14 млн ₽

- Плюсы: своя квартира, можно делать ремонт, рост стоимости со временем

- Минусы: огромная переплата, высокая финансовая нагрузка, «привязка» к месту

🏡 Сценарий 2: Вы арендуете ту же квартиру

Допустим, вы снимаете аналогичную квартиру за 70 000 ₽ в месяц:

- Годовая стоимость аренды: 840 000 ₽

- За 5 лет: 4,2 млн ₽

- Плюсы: гибкость (можно съехать, переехать, поменять район), отсутствие долгов

- Минусы: жильё не ваше, возможны конфликты с владельцем, нет прироста в капитале

💡 Когда аренда выгоднее?

- Вы не уверены в городе/районе (новая работа, семья, переезд)

- У вас нет стабильного дохода или подушки безопасности

- Вы хотите накопить первоначальный взнос без кредитной нагрузки

🧾 Когда покупка оправдана?

- У вас есть 20–30% от стоимости жилья и стабильный доход

- Вы готовы жить в этом районе минимум 7–10 лет

- Вы рассматриваете недвижимость как инвестицию или альтернативу пенсии

📌 Итог

Нет универсального ответа. Но ориентир простой:

👉 Хотите гибкость — арендуйте.

👉 Готовы к обязательствам и хотите капитал — покупайте.

👉 А ещё — считайте не эмоциями, а калькулятором: иногда «своя» квартира обходится дороже, чем кажется, особенно в первые 5–7 лет.

Спасибо за прочтение статьи!

Подписывайтесь и изучайте другие материалы нашего канала!