Рубрика ВОПРОС ЭКСПЕРТУ

В серии этих тематических постов покажем вам реальные вопросы, на которые отвечают эксперты нашей ЛИНИИ КОНСУЛЬТАЦИЙ.

В конце статьи — БОНУС для вас!:)

Отвечает эксперт «Линии консультаций» ООО «РайТ»

Чечёткина Ольга Евгеньевна

Подскажите, пожалуйста, проводки: в казенном учреждении числится аванс за электроэнергию за декабрь прошлого года, Мосэнергосбыт будет возвращать эти деньги в доход бюджета. Какими проводками отразить эти операции у администратора доходов (т.к. деньги поступят ему) и у казенного учреждения (проводки по закрытию аванса и по передаче этих сумм в доход бюджета).

Рассмотрев Ваш вопрос, сообщаем

Оформите следующие бухгалтерские записи:

Обоснование

Перечисление аванса поставщику в декабре прошлого года в учете казенного учреждения отражено записью:

Дебет счета 1 206 23 564 Кредит счета 1 304 05 223

(п. 80 Инструкции N 162н).

При заключении показателей по итогам финансового года сумма произведенного авансового платежа по договору поставки электроэнергии списана на финансовый результат прошлых отчетных периодов. При этом произведена запись:

Дебет счета 1 304 05 223 Кредит счета 1 401 30 000

(п. 111 Инструкции N 162н).

Доходы от возврата дебиторской задолженности прошлых лет отражаются по статье 130 «Доходы от оказания платных услуг (работ), компенсаций затрат» аналитической группы подвида доходов бюджетов в увязке с подстатьей 136 «Доходы бюджета от возврата дебиторской задолженности прошлых лет» КОСГУ (Порядок N 82н, Порядок N 209н).

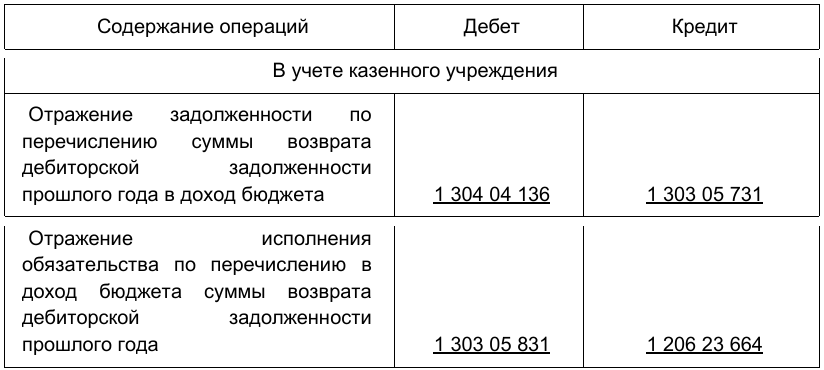

Начисление задолженности перед бюджетом по возврату дебиторской задолженности прошлого года в учете казенного учреждения отражается записью:

Дебет счета 1 304 04 136 Кредит счета 1 303 05 731

(п. 104 Инструкции N 162н).

Для уведомления об ожидаемом поступлении в бюджет указанной суммы доходов казенное учреждение в адрес органа государственной власти направляет Извещение (ф. 0504805) в двух экземплярах. При получении Извещения (ф. 0504805) орган государственной власти, осуществляющий полномочия по администрированию кассовых поступлений в бюджет, заполняет его в своей части реквизитов и производит в учете запись:

Дебет счета 1 303 05 831 Кредит счета 1 304 04 136

(п. 104 Инструкции N 162н).

После этого второй экземпляр Извещения (ф. 0504805) направляется казенному учреждению. При поступлении в доход бюджета возвращенного поставщиком аванса орган государственной власти производит запись:

Дебет счета 1 210 02 136 Кредит счета 1 303 05 731

(п. 91 Инструкции N 162н).

Для уведомления о поступлении в доход бюджета суммы возврата дебиторской задолженности прошлого года орган государственной власти формирует и направляет в адрес казенного учреждения Извещение (ф. 0504805) в двух экземплярах.

При получении Извещения (ф. 0504805) казенное учреждение производит запись:

Дебет счета 1 303 05 831 Кредит счета 1 206 23 664

(п. 104 Инструкции N 162н).

После этого учреждение заполняет Извещение (ф. 0504805) в своей части реквизитов и направляет его второй экземпляр органу государственной власти.

Используемые документы:

1. Корреспонденция счетов: Как отразить в бюджетном учете внутриведомственные расчеты между администраторами доходов бюджета, осуществляющими отдельные полномочия по администрированию доходов бюджета, по сумме доходов от возврата дебиторской задолженности прошлого года? Денежные средства перечислены поставщиком напрямую в доход бюджета... (Консультация эксперта, 2025) {КонсультантПлюс}

2. Готовое решение: Как учреждению отразить в бюджетном (бухгалтерском) учете возврат дебиторской задолженности прошлых лет (КонсультантПлюс, 2025) {КонсультантПлюс}

Данное решение — личное мнение эксперта носит разъяснительный и рекомендательный характер.

Экономьте время на поиске решения

Вопрос эксперту экономит ваше время на поиск эффективного решения

ВАШ БОНУС

Линия Консультаций — сервис для участников программы лояльности «РайТ-Привилегия».

В рамках этой услуги Клиент получает:

— Консультации по вопросам бухгалтерского учета, налогообложения, кадрового делопроизводства и права (в том числе подбор, анализ и предоставление информации, нормативных актов и консультационных материалов);

— Помощь в поиске, подборке и заказе актуальных документов;

— Неограниченное количество обращений к Линии Консультаций.

Режим работы ЛК: ежедневно с 08:00 до18:00, кроме выходных и праздничных дней.