Высокие долги, низкая маржа 1,26% и почти нулевой рост прибыли — почему акции ТМК все еще привлекают инвесторов? Что важнее для вас: дивиденды 8,77% сегодня или риск потерять капитал из-за фундаментальных слабостей? И как ТМК выглядит в глазах рынка на фоне стабильного ММК или быстрорастущей Ижстали? Эта статья будет полезна инвесторам, которые хотят понять реальную стоимость акций компании ТМК и принять взвешенное решение. Прямо в этом материале мы раскроем причины оценки DCF (минус 492 рубля!), проведем детальное сравнение с конкурентами по всем ключевым метрикам и покажем, какие стратегии в металлургии работают на самом деле.

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений.

ТМК: переход на единую бумагу — главная тема.

Трубная металлургическая компания (ТМК) — один из ведущих производителей стальных труб в России и мире. Продукция компании используется в различных отраслях, включая энергетику, строительство и добычу полезных ископаемых.

В последнее время активно обсуждают переход компании на единую акцию после присоединения восьми ключевых дочерних обществ к материнской компании. Инвесторы задаются вопросом: как это скажется на стоимости акций ТМК и их ликвидности?

Оценка стоимости акций ТМК: Как мы будем считать и на что смотреть.

Чтобы понять, выгодно ли сейчас покупать акции Трубной металлургической компании (ТМК), мы используем метод дисконтированных денежных потоков. Он позволяет оценить будущую стоимость компании, исходя из её текущих показателей и прогнозов.

Финансовые данные берем из отчетности по РСБУ за 2023 год и последующие кварталы. Прогнозируем развитие на два года вперёд, при этом закладываем умеренный рост в 3% в год. Это делает оценку более реалистичной.

Для расчётов нужны средние процентные ставки. Используем данные ЦБ РФ за июнь 2025: 12,65% в долларах и 18,01% в рублях. Эти значения помогут рассчитать стоимость заемного капитала.

На графиках в галерее можно увидеть, как меняются ключевые финансовые показатели. Если вы заметили какую-либо закономерность, поделитесь своими наблюдениями в комментариях.

Видно, что год от года падает выручка и растут проценты к уплате.

Переходим к анализу ключевых финансовых долей.

ТМК относится к отрасли Steel , то есть производит трубы и металлопрокат. Сравниваем её медианные показатели с конкурентами.

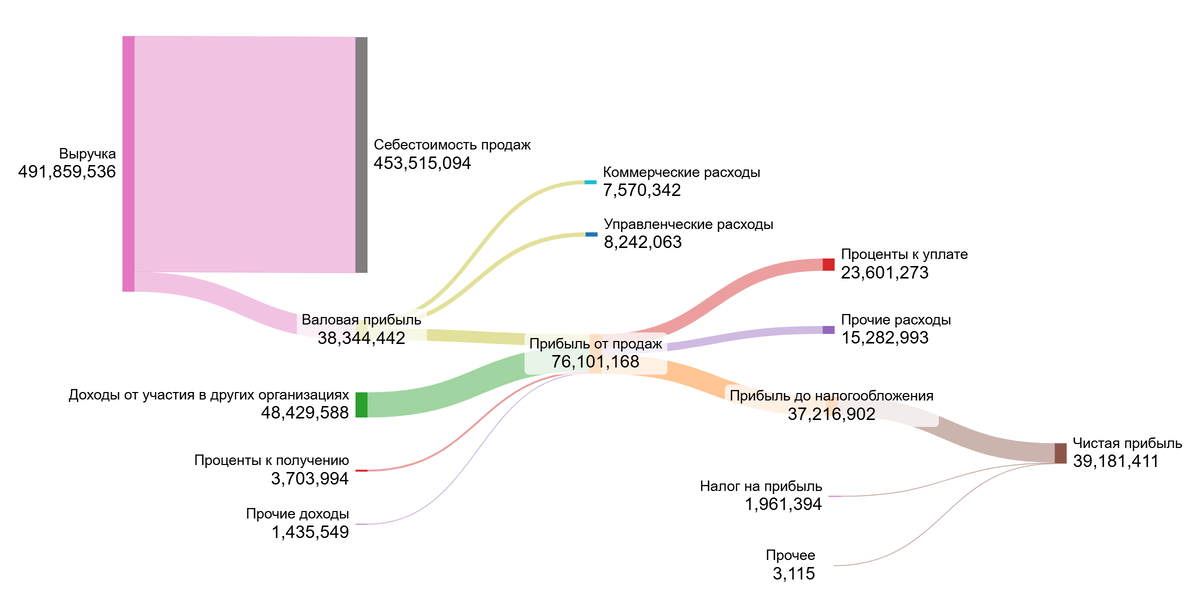

Себестоимость продукции у ТМК — 92,63% от выручки. Это выше отраслевой медианы (80,39%). Значит, компания пока менее эффективна или сталкивается с высокими затратами на сырьё.

Коммерческие расходы — 1,84% против средних 6,39%. Это хороший результат — продажи обходятся дешевле, чем у большинства конкурентов.

Управленческие расходы — 2,07%, тогда как в среднем по отрасли — 2,30%. Уровень немного ниже нормы, что тоже говорит о хорошем контроле издержек.

А вот доля участия в других организациях — 8,91%, тогда как у конкурентов этот показатель равен всего 1,31%. Это может указывать на холдинговую структуру: часть прибыли ТМК получает через дочерние фирмы.

Проценты к получению — 1,02%, ниже отраслевых 2,00%. Проценты к уплате — 8,13%, тогда как у остальных — 1,44%. Это значит, что компания имеет большие долги, что влияет на её рентабельность (особенно заметен рост в 2 раза за 2023–2024 год на диаграммах выше).

Сальдо операционной деятельности — -4%, тогда как в среднем по отрасли — -1,33%. Маржа от выручки — всего 1,26%, тогда как у конкурентов — почти 9%. То есть прибыль ТМК намного ниже, чем у большинства компаний в её секторе. В дальнейшем такой расклад отрицательно повлияет на оценку стоимости компании.

Вывод: компания пока работает с низкой маржой, высокими затратами и большим количеством заемных средств. Но если она сможет оптимизировать производство и снизить долговую нагрузку, ситуация может измениться.

Теперь переходим к расчету WACC — средневзвешенной стоимости капитала. Этот показатель отражает, насколько выгодно инвестировать в компанию с учётом всех рисков.

Используем такие данные:

- Безрисковая ставка (Treasury Yield на 30 лет): 4,83%

- Премия за страновой риск (Россия): 4,02%

- Премия за риск вложений в акции: 8,35%

- Премия за риск малой капитализации: 1,72%

- Специфический риск самой компании: 1%

Итоговый WACC составляет 20,79% . Чем выше этот показатель, тем дороже обходится привлечение капитала для компании.

Эти цифры станут основой для дальнейших расчётов будущих денежных потоков и финальной оценки справедливой цены акции ТМК.

Итоговая оценка стоимости акций ТМК: Два сценария развития.

Теперь мы рассмотрим две возможные ситуации, чтобы понять, как может меняться стоимость компании в будущем. В первом случае — предположим умеренный рост выручки на 3% в год. Во втором — учтём более высокий темп, основанный на реинвестировании прибыли и эффективности капитала.

Сценарий № 1: Консервативный прогноз

Если выручка ТМК будет расти скромными темпами — по 3% в год, то при расчёте методом DCF (дисконтированных денежных потоков) получается неожиданный результат. Метод учитывает все будущие доходы компании, из которых вычитаются обязательства, такие как долги и проценты. После этого сумма делится на количество акций. По итогу получаем, что одна обыкновенная акция ТМК может стоить минус 459,47 рублей , то есть ниже нуля. Это на 523,78% меньше , чем текущая рыночная цена.

Такой результат говорит о том, что компания может испытывать трудности с обслуживанием своих обязательств. Стоит внимательно изучить финансовую устойчивость ТМК перед решением о покупке акций. Чтобы точнее понять, стоит ли включать компанию в портфель, сравнивайте её показатели с конкурентами: темпы роста чистой прибыли, дивидендов, маржу, коэффициент P/E (цена/прибыль), а также дивидендную доходность и рост цены.

Сценарий № 2: Ожидаемый темп роста

Второй сценарий строится на более реалистичном росте, который зависит от того, как компания использует свою прибыль. Мы рассчитали ожидаемый темп роста как произведение коэффициента реинвестирования и рентабельности капитала. Получилось 8,68% в год .

Если ТМК будет развиваться такими темпами, то по методу DCF (с учётом всех будущих денег и долговых обязательств) стоимость одной акции составит минус 492,09 рублей — это на 553,87% ниже текущей рыночной цены. Этот результат ещё раз подчеркивает, что сейчас акции могут быть переоценены относительно реального финансового состояния компании.

Как и в первом случае, инвесторам важно не только смотреть на прогнозы, но и сравнивать ТМК с другими фирмами по ключевым метрикам. Только тогда можно принять обоснованное решение — подходят ли вам акции ТМК или лучше обратить внимание на другие варианты.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности. Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в развлекательных целях.

Ваш вердикт: ТМК — держать, купить или продать?

Помните тот парадокс из начала? Высокие дивиденды (почти 9%!) противоречат фундаментальной оценке, которая кричит о переоценке акций (минус 459-492 рубля по DCF).

Мы прошли долгий путь: разобрали "здоровье" ТМК (низкая маржа, высокие долги, скромный рост) и примерили разные сценарии будущего.

Главный вывод звучит так: ТМК сегодня – это ставка не на рост, а на восстановление или терпеливый сбор дивидендов при готовности к повышенному риску. Ее текущая привлекательность – почти исключительно в дивидендной доходности, но фундамент под ней шаткий. Если вы верите, что компания сможет резко снизить долги и повысить эффективность – возможно, игра стоит свеч.

Если текущая цена акций ТМК противоречит оценке DCF, то зачем тогда покупать?

Внутри расширенной статьи на [Sponsr] или [Boosty] дополнительно:

Ретроспектива дивидендов и прибыли — как могут быть связаны.

Сравнение с лидерами отрасли — где ТМК проигрывает по всем метрикам.

Факторы риска — почему дивиденды могут исчезнуть быстрее, чем вы думаете.

Если вы хотите понять, зачем вообще брать ТМК, эта статья для вас.

А как думаете вы? Делитесь в комментариях: учитывая все "за" и "против", вы бы сегодня купили акции ТМК ради дивидендов, сделали ставку на ее будущее восстановление или предпочли конкурентов?

На сегодня это всё! Спасибо, что дочитали до конца. Если эта статья была вам полезна — поставьте лайк и подпишитесь на мой канал в Дзене и Telegram, где я регулярно делюсь анализами акций. Удачных вам инвестиций!