Кредитный рейтинг – ваш финансовый паспорт в мире займов. Но почему он иногда ведет себя так загадочно? Разбираем реальные ловушки и даем честный план улучшения.

Представьте: вы собрали документы на ипотеку, подсчитали бюджет до копейки, и вдруг банк отказывает. Причина? «Низкий кредитный рейтинг». Вы в недоумении: долгов нет, зарплата белая, кредитка всегда оплачена вовремя. В чем подвох? Добро пожаловать в странный, а иногда иррациональный мир кредитных рейтингов! Это не просто цифра, а сложный пазл из вашей финансовой истории, который складывают бюро кредитных историй (БКИ). И этот пазл порой складывается в картины, удивляющие даже финансовых гуру.

Что это за зверь и кто его «рисует»?

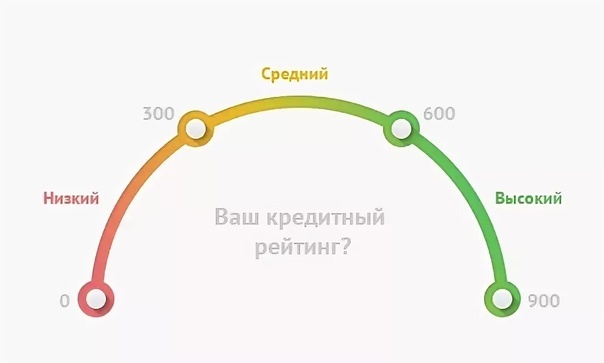

Кредитный рейтинг (балл, скоринг) – это числовая оценка вашей платежеспособности и дисциплинированности, основанная на данных из вашей кредитной истории (КИ). Его рассчитывают БКИ (в России основные: НБКИ, ОКБ) и сами банки по своим, часто засекреченным, формулам. Важно: единого государственного рейтинга в России нет. Каждое БКИ и каждый банк считают по-своему!

Странность №1: Вашего «идеального» рейтинга не существует

Забудьте про мифические 850 баллов, как в США. В России шкалы у каждого БКИ свои (например, НБКИ: от 1 до 999, ОКБ: от 300 до 850). Главное – не абсолютное число, а ваше место относительно других заемщиков. «Хороший» рейтинг – это тот, который выше среднего по шкале конкретного БКИ или требованиям конкретного банка. Банк видит: «Ага, у этого человека балл выше, чем у 70% клиентов, риск низкий». Странность? Ваш «отличный» балл в одном БКИ может быть лишь «средним» в другом.

Странность №2: Оплаченный кредит может «ударить» по рейтингу (но это редкость и временно)

Звучит абсурдно? Давайте разбираться. Когда вы активно пользуетесь кредитом (особенно кредитной картой), БКИ видят, что вы обслуживаете долг. Это хорошо. Но когда вы закрываете кредит досрочно, особенно единственный, в вашей КИ резко снижается показатель «кредитной нагрузки» и «активности». Для некоторых алгоритмов это сигнал: «Человек перестал пользоваться кредитами, его текущее поведение предсказать сложнее». Это временное падение! Через несколько месяцев алгоритмы перестроятся, и рейтинг восстановится или даже вырастет. Главное – положительная история платежей. Не бойтесь закрывать кредиты, долгосрочно это выгодно.

Странность №3: «Запрос» ≠ «Отказ». Но слишком много запросов – красный флаг

Каждый раз, когда вы подаете заявку на кредит, банк запрашивает вашу КИ в одном или нескольких БКИ. Это оставляет след – «запрос». Сам по себе запрос не снижает рейтинг. Но вот большое количество запросов за короткий период (особенно если они не привели к выдаче кредита) – это сигнал для алгоритмов: «Человек отчаянно ищет деньги, возможно, у него финансовые трудности». Это может косвенно повлиять на решение банка или расчет скорингового балла. Совет: Не «стреляйте» заявками во все банки подряд. Сравнивайте условия предварительно (через сайты или сервисы с «мягким» запросом, который не виден другим банкам).

Странность №4: БКИ – не враги, но и не волшебники. Они работают с тем, что им дают

БКИ – это хранилища данных. Их алгоритмы обрабатывают информацию, предоставленную банками, МФО, операторами связи (по просроченным платежам за ЖКУ/связь), судебными приставами. Главная проблема - шибки в данных. Банк мог передать неверные сведения, или в базе затерялся чужой долг с похожими ФИО. Ваша ответственность: Регулярно (раз в год бесплатно) проверять свою КИ во всех основных БКИ (НБКИ, ОКБ, Эквифакс) через официальные сайты БКИ или портал Госуслуг. Если найдете ошибку – оспаривайте! Это ваше законное право (ФЗ «О кредитных историях»).

Странность №5: «Кредитные каникулы» – палка о двух концах

В трудные времена государственные программы кредитных каникул – спасение. Но как это отражается в КИ? Банк обязан передать в БКИ информацию о предоставленной отсрочке. Для скоринговых моделей это нейтральный или слегка негативный фактор. Почему? Алгоритм видит: «Заемщик воспользовался льготой, значит, были трудности». Однако сам факт законного оформления каникул и отсутствия просрочек благодаря им гораздо лучше, чем появление реальных просрочек в отчете! Это меньшее из зол.

Как УЛУЧШИТЬ свой кредитный рейтинг: Правда без сказок

Теперь к сути. Улучшение – процесс не мгновенный, требует дисциплины. Основа основ – идеальная платежная дисциплина.

- Платите ВСЕМ ВОВРЕМЯ! Это золотое правило. Даже один пропущенный платеж по кредиту, кредитке, займу МФО, а теперь и по ЖКУ/связи (если долг передан в БКИ) – сильнейший удар по рейтингу. Автоплатежи – ваш друг.

- Снижайте кредитную нагрузку. Показатель «ежемесячный платеж / доход» критичен. Закрывайте мелкие кредиты и займы, особенно в МФО. Не берите новые кредиты без острой нужды. Старайтесь использовать менее 30-50% от лимита по кредитным картам.

- Диверсифицируйте кредитный портфель (осторожно!). Наличие и хорошее обслуживание разных типов кредитов (кредитка, потребительский кредит, возможно, автокредит) в долгосрочной перспективе показывает вашу надежность. Но не заводите их специально и быстро только ради рейтинга! Это риск увеличения нагрузки и запросов (см. Странность №3). Делайте это постепенно и осознанно.

- Долгая положительная история – ваш капитал. Чем дольше вы аккуратно пользуетесь кредитными продуктами, тем выше доверие алгоритмов. Старая, чистая кредитка с небольшим лимитом – ценный актив для рейтинга.

- Боритесь с ошибками в КИ. Регулярная проверка (минимум раз в год) и немедленное оспаривание неточностей через БКИ или источник информации (банк, МФО) – обязательная процедура.

- Осторожнее с МФО и кредитками. Частые займы в МФО, даже вовремя погашенные, могут сигнализировать о нестабильности. Много кредитных карт – потенциальный риск высокой нагрузки.

- Не прячьтесь от старых долгов (если они есть). Даже спустя время (срок хранения КИ – 10 лет с момента последнего изменения) информация о просрочках остается. Лучший выход – погасить долг и получить подтверждение. Статус «погашен с просрочками» лучше, чем «непогашенный».

Чего НЕ делать (разрушаем мифы):

- Платить за «волшебные» способы. Никакие сервисы не могут «удалить» реальную негативную информацию или гарантированно «поднять» балл за деньги. Это мошенники. Работайте с официальными БКИ.

- Брать кредиты только для «истории». Это прямой путь к закредитованности и новым рискам.

- Надеяться на быстрое исправление. Серьезные просрочки «весят» в истории до 3 лет (активно влияют на скоринг), а общая информация хранится 10 лет. Улучшение требует времени и стабильности.

Итог: Ваш рейтинг – это зеркало ваших финансовых привычек

Кредитный рейтинг – не враг, а инструмент. Его «странности» часто объясняются сложностью алгоритмов и несовершенством данных. Ключ к управлению им – в ваших руках: дисциплина, осознанность, контроль данных и терпение. Начните с самого простого- проверьте свою кредитную историю прямо сейчас (это бесплатно раз в год!). Знание – сила, особенно финансовая.