По итогам 2024 года мой среднемесячный доход составлял в среднем 52 тыс рублей в месяц. Тогда я гордилась тем, что смогла удвоить пассивный доход в сравнении с 23 годом. А сейчас, получается, мои доходы падают, но на самом деле это не совсем так. Вернее совсем не так.

За прошлый год я учитывала доходы со всех счетов, включая ИИС мужа и его налоговый вычет, с этого года я учитываю доходы только по своим счетам, а вычет по ИИС муж вообще еще не получил. Но даже если взять 6 месяцев прошлого года, вместе с доходами мужа и его вычетом среднемесячный доход выходил 48212 руб, сейчас только по моим счетам 48906 руб, у мужа 4600 и это еще без вычета, так что рост на лицо!

Но есть нюанс. В мае-июне у меня были высокие медицинские расходы, я потратила около 400 тыс своих денег и еще по кредитке должна 100 тыс, минус полмиллиона, страшная сумма для моего маленького портфеля и восполнять мне ее придется довольно долго. А раз мой депозит уменьшился, значит и доход с него в следующие полгода будет меньше, поэтому по итогам года я могу и не переплюнуть 2024.

Правда в июне завела 50 тыс на счет и купила 56 бондов 7-го выпуска ТГК-14 по 885 руб с квартальным купоном 53,6 руб, это как бы под дивиденды Лукойла было, так что можно сказать, что я их таким образом реинвестировала.

Сейчас весь портфель, вместе с ИИС мужа, весит 4,04 млн руб, откатилась, можно сказать, на год, еще и 100 тыс отдавать кредитке, а медицинские расходы при этом не закончились 🤦🏻♀️

Но что поделать. Вообще хорошо, что есть откуда брать на это деньги 🙂

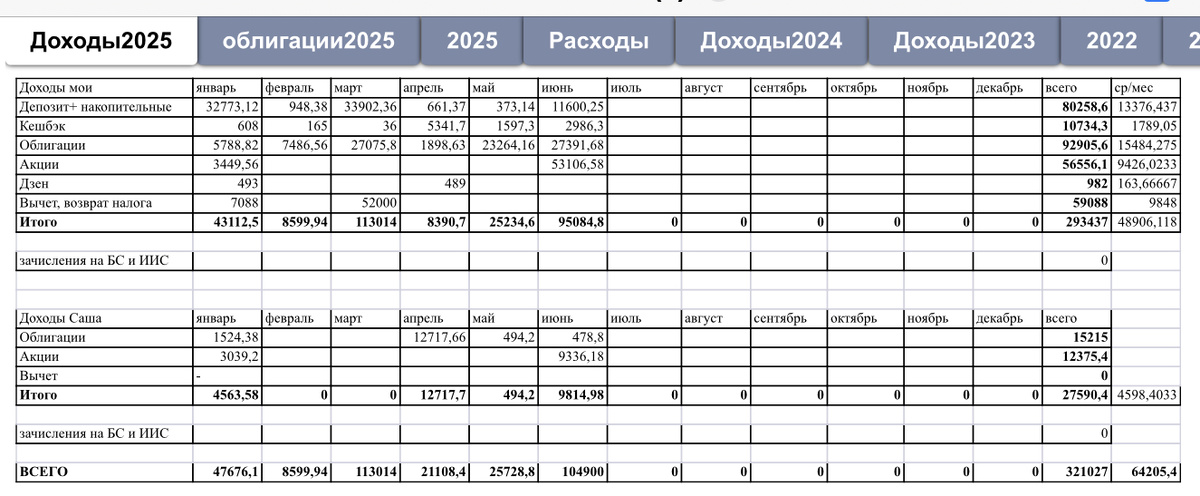

Если смотреть без ИИС мужа, то у меня на счетах сегодня 3,2 млн руб. Структура доходов за полгода получилась следующая:

- депозиты и накопительные - 80,3 тыс руб (на депозитах было 500 тыс, осталось 300)

- кэшбэки 10,7 тыс руб

- облигации 92,9 тыс руб (в облигациях было 1,7 млн руб, сейчас 1,5)

- акции - 56,6 тыс руб (в акциях 1,28 млн руб)

- вычет и возврат излишне уплаченного налога- 59,1 тыс руб.

Облигации все еще приносят 15,5 тыс среднемесячно, тогда как моя первая цель - 20 тыс в месяц для погашения ипотеки и я до нее чет не могу доползти. Но я ползу 🙂 Ползти стало сложнее, потому что ОФЗ начали неистово расти, а акции, наоборот, по весьма привлекательным ценам и на них как-то глаз больше падает.

Впереди еще дивиденды Сбера и Транснефти, по всем остальным суммы незначительные. Получится ли что-то полезное купить - не знаю, кредитка же 🙈 Но будем стараться ползти дальше, капитал сам себя не накопит 😎 Так что улыбаемся и пашем 😁