ЦБ снизил ключевую ставку до 20 %, и банки спешно режут рекламные 22–23 %. В начале июля всё-таки можно успеть зафиксировать 17–18 % — но только если внимательно прочитать условия и выставить напоминание о дате «падения» ставки. Держите 200 000 ₽ половину месяца, затем снимаете 100 000 ₽. Завтра, 27 июня: покажу, как за 10 минут отправить 3-НДФЛ через Госуслуги и вернуть налог без визита в инспекцию. Материал носит образовательный характер и не является индивидуальной рекомендацией.

Почему ставки ещё «жирные», но уже тают

ЦБ снизил ключевую ставку до 20 %, и банки спешно режут рекламные 22–23 %. В начале июля всё-таки можно успеть зафиксировать 17–18 % — но только если внимательно прочитать условия и выставить напоминание о дате «падения» ставки.

Сначала разницу: счёт ≠ вклад (две минуты понимания)

- Снятие денег

– С накопительного счёта пополнить и снять можно когда угодно (если акция не вводит запрет).

– Со вклада чаще нельзя трогать деньги до конца срока без потери процентов. - Право банка менять процент

– По счёту банк вправе сообщить: «Через 5 дней ставка снижается» — и снизить её.

– Во вкладе процент прописан в договоре, его не изменить. - Как начисляют проценты

Ежедневно на фактический остаток — самый выгодный метод.

На минимальный остаток за месяц — менее выгодно.

Мини-пример «ежедневно» против «минимума»

Держите 200 000 ₽ половину месяца, затем снимаете 100 000 ₽.

- Ежедневная формула начислит примерно 2 210 ₽.

- «По минимуму» начислит лишь 1 480 ₽ — разница треть дохода!

Пять предложений июля — от самых высоких к низшим

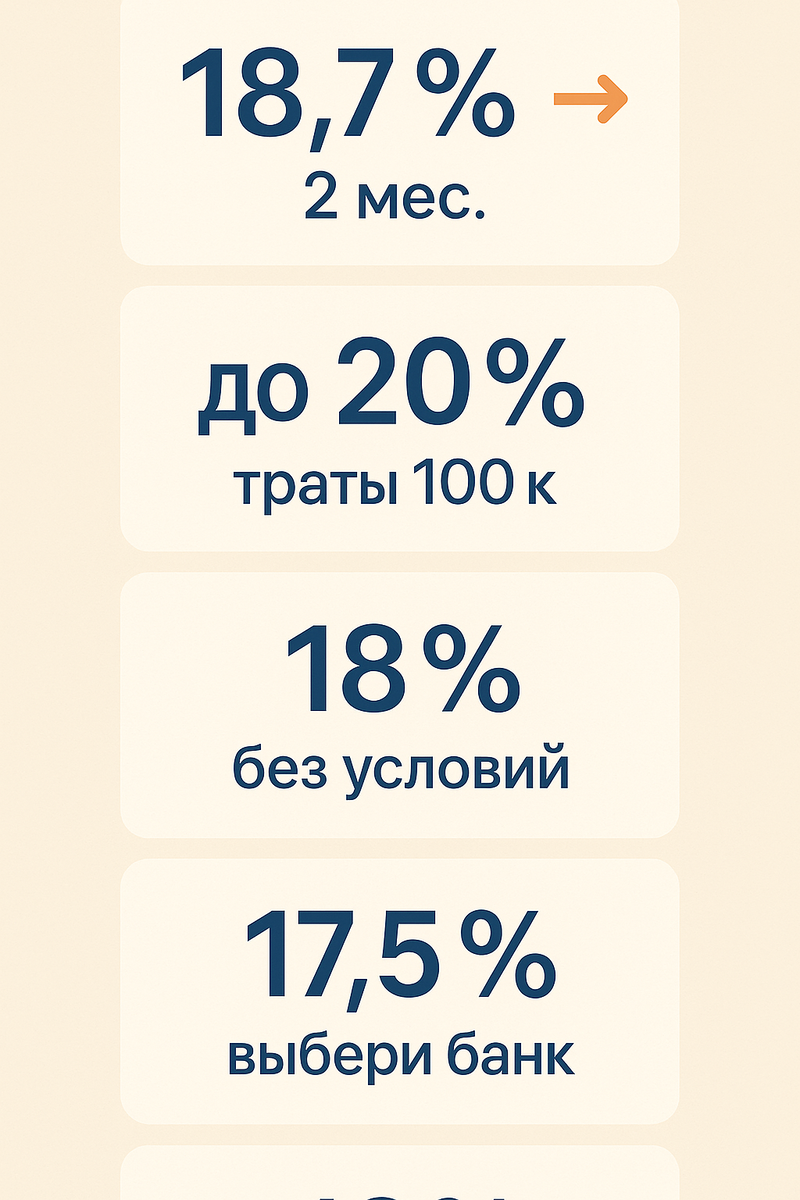

- ДОМ.РФ, счёт «Накопительный», 18,7 %

Первые два месяца считают процент ежедневно, затем опускают его до 11 %. Запланируйте перевод денег к дате «падения». - Альфа-Банк «Альфа-Счёт», до 20 %

20 % при тратах картой от 100 000 ₽ в месяц, 18 % — от 20 000 ₽. Нет трат — ставка всего 4 %. Начисление ежедневное. - Газпромбанк «Простой процент», 18 %

Единая ставка без промо-периода; процент считают ежедневно. Но банк прямо пишет: «Можем скорректировать ставку, если ЦБ урежет ключевую». - Маркетплейс «Финуслуги» (ЦБ РФ), до 17,5 %

Вы выбираете счёт партнёр-банка. Часть банков начисляет проценты по минимальному остатку — обязательно читайте тариф! - СберБанк «Удачный момент», 16 %

Бонус держится три месяца, потом падает до 10 %. Снимать деньги раньше двух месяцев невыгодно. Начисление ежедневное.

Чек-лист «не отдать проценты банку»

- Узнайте срок бонуса. Сразу занесите дату в календарь.

- Спросите, как считают процент. Ищите формулировку «на ежедневный фактический остаток».

- Проверьте условие по тратам картой. Не выполните — потеряете половину дохода.

- Отключите платные SMS и «пакеты» в приложении: минус 59–199 ₽ в месяц.

Короткая стратегия на июль

- Откройте счёт с 18–18,7 % ровно на срок промо.

- Держите финансовую «подушку безопасности» отдельно, чтобы не снимать деньги до расчётного дня.

- За неделю до снижения ставки переведите средства во вклад или короткие ОФЗ.

- Следите за заседанием ЦБ 25 июля: новое решение мгновенно может уронить рекламные проценты.

Главное

- Накопительный счёт выгоден, пока выполняете условия.

- Ежедневное начисление всегда лучше метода «по минимуму».

- Запишите дату падения ставки и планируйте «переезд» денег заранее — так доход останется у вас, а не у банка.

Завтра, 27 июня: покажу, как за 10 минут отправить 3-НДФЛ через Госуслуги и вернуть налог без визита в инспекцию.

Материал носит образовательный характер и не является индивидуальной рекомендацией.