Затратный подход – один из трех классических подходов в оценке (наряду с сравнительным и доходным).

Затратный подход представляет собой совокупность методов оценки, основанных на определении затрат, необходимых для создания объекта с учетом совокупного обесценения (износа) объекта оценки и (или) его компонентов.

Рассматривая возможность и целесообразность применения затратного подхода, оценщик должен учитывать возможность для участников рынка создать объект, обладающий такой же полезностью, что и объект оценки.

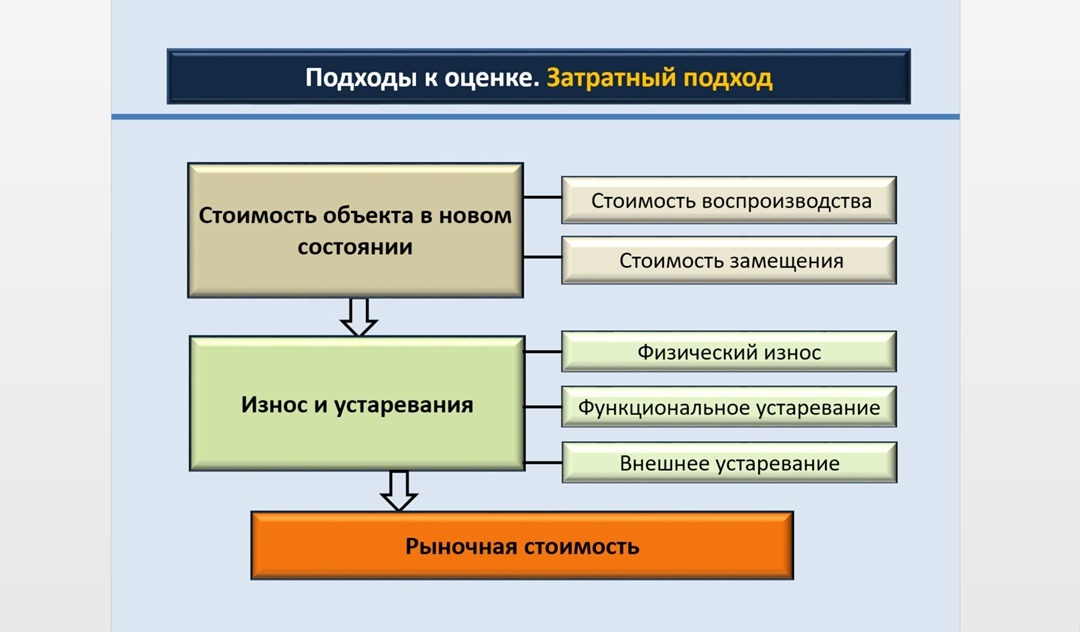

Если говорить простыми словами, то последовательность определения стоимости затратным подходом выглядит следующим образом:

1. Определение стоимости объекта в новом состоянии (на основании рыночных данных, прайс-листов, путем составления смет, по данным специальных справочников).

2. Определение величины износа (включающей: физический износ, функциональное и внешнее устаревание).

3. Определение рыночной стоимости путем вычитания из стоимости объекта в новом состоянии величины износа.

При расчете недвижимости затратным подходом дополнительно учитываются: прибыль при создании объекта и стоимость прав на земельный участок.

Различают следующие виды обесценения (износа, устаревания):

1) физический износ, который представляет собой снижение стоимости объекта в результате ухудшения физического состояния и (или) утраты физических свойств из-за естественного физического старения;

2) функциональное устаревание (износ), которое представляет собой снижение стоимости объекта в связи с его несоответствием современным аналогам и (или) снижением технико-экономической эффективности его использования (эксплуатации): более низкая производительность, худшие параметры продукции и (или) технологического процесса, устаревание дизайна, более высокий уровень эксплуатационных расходов и другие факторы;

3) экономическое (внешнее) обесценение, которое представляет собой снижение стоимости объекта, вызванное факторами, внешними по отношению к объекту, экономическими и (или) локальными факторами, в частности: избыток предложения подобных объектов на рынке, снижение спроса на производимую с использованием объекта продукцию, рост издержек производства, неблагоприятное влияние изменений факторов, характеризующих окружение объекта недвижимости.

Затратный подход наиболее применим для расчета стоимости следующих объектов:

- здания специального назначения: больницы, школы, детские сады, вокзалы, стадионы, трансформаторные подстанции, насосные станции,

- специализированные сооружения (трубопроводы, сети, сооружения инфраструктуры, дороги, кабельные линии, эстакады, опоры освещения, емкости, ограждения и пр.),

- специализированное оборудование (линии, комплексы), изготовленное небольшими партиями или по индивидуальному заказу,

- действительная стоимость доли в ООО.

Таким образом, затратный подход применяется для расчета стоимости объектов социального и специализированного (не типичного) назначения, уникальных объектов, в отношении которых отсутствуют данные о стоимости объектов-аналогов и данные о возможных доходах, которые можно получить при использовании.