Дебютант на первичном рынке: Медскан соберёт заявки по облигациям серии 001Р-01 объемом от 3 млрд руб. сроком 2,2 года с фиксированным ежемесячным купоном 1 июля. Знакомство с отчётностью компании и оценка выпуска далее.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Эмитент: Медскан

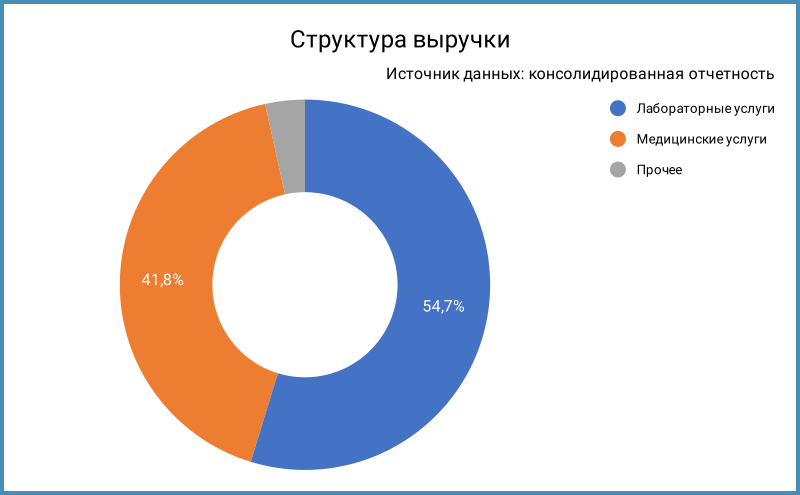

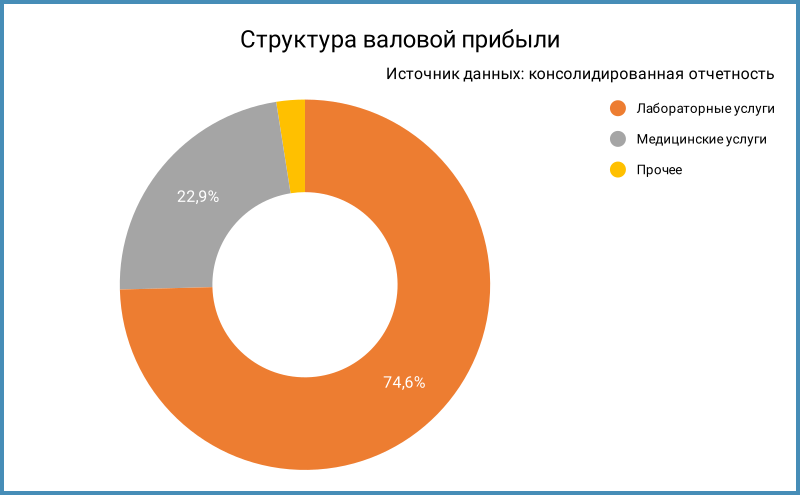

Крупнейшая компания сектора по данным рейтингового отчёта Эксперт РА: медицинские учреждения расположены в 31 регионе и 105 городах России, 65 медицинских центров, 451 медицинский офис, госпитали, диагностические центры и т.д. Отчётность включает 9 компаний. Конечным материнским предприятием Росатом. Близкие доли в выручке занимают лабораторные и медицинские услуги с перевесом в лабораторную историю: 54,7% и 41,8%. Другая картина с точки зрения валовой прибыли: генерируют основную маржинальность лабораторные услуги.

Отдельные цифры из консолидированной отчетности за 2024 год в сравнении с 2023 годом и рейтингового отчета Эксперт РА, не нашёл данных за более длительный период:

- Динамика выручки отставала от себестоимости: +24,9% против +28,2%. Медленнее выручки росли коммерческие и административные расходы: +19,8%.

- Увеличилась на 9,2% операционная прибыль.

- Выросли на 27,3% финансовые расходы при росте долга на 28,8%. Скромно, но у компании нетривиальный состав финансовых доходов и расходов: весной 2023 года в капитал дочки Медскан Лаб зашли Сбербанк Инвестиции, внесли 2,8 млрд руб., получили 39%, одновременно заключили опционные договоры на выкуп с каждой из сторон и... отражают переоценку этих опционов в финансовых доходах и расходах. Очень настороженно отношусь к финансовой инженерии коллег в дорогих костюмах, когда в моделях оценки фигурируют красивые научные термины и... компания не торгуется на рынке.

Структура долга ~ равномерно распределена по обеспеченным и необеспеченным банковским кредитам и займам от связанных сторон, с обеспечением и без, юрлиц и физлиц. Забавная конструкция. Часть ставок фиксирована, другая привязана к КС и RUONIA, максимальная премия +6%. - Вырос на 12,5% доналоговый убыток, дальше фишки налогового учёта в части чистой прибыли.

- Увеличилась на 12,5% EBITDA, снизилась с 14,1% до 12,7% рентабельность по EBITDA.

- Выросла с 4,4 до 4,7 долговая нагрузка, отношение чистый долг/капитал. Слабо выглядят коэффициенты покрытия процентов. Компания генериурет положительный чистый операционный денежный поток, сократился с 1,2 млрд руб. до 0,8 млрд руб., умудряется платить скромные дивиденды.

- Оценка собственной кредитоспособности от Эксперт РА: ruBBB+, минус 2 ступени.

- Настораживает новость про запуск фонда венчурных инвестиций, логично было бы сначала выйти в безубыток по чистой прибыли и подтянуть операционные результаты. Ходит информация про IPO в СМИ: хотелось бы увидеть МСФО отчётность в динамике хотя бы за 5 лет и оценить, не затянулся ли период роста.

Кредитные рейтинги: ruA от Эксперт РА со стабильным прогнозом.

Оценка выпуска: Медскан

Компания дебютирует на рынке облигаций, посмотрю на конкурентов и рейтинговую группы. Спред группы A по итогам торгов 20 июня: 617 бп.

Выбрал для сравнения близких по отрасли и рейтингу эмитентов:

- Медси, ruAA- от Эксперт РА, AA-(RU) от АКРА.

- Биннофарм, ruA от Эксперт РА.

- Промомед, ruA- от Эксперт РА.

- Аптечная сеть 36и6, BBB+(RU) от АКРА и BBB+|ru| от НРА.

- Поликлиника.ру, BBB+.ru от НКР.

- Центр развития стоматологии Садко, BBB.ru от НКР.

Установлены колл-опционы по выпускам Поликлиники.ру и Садко: спреды очень условный показатель. Подозрительно оптимистично торгуются околомедицинские истории, можно ориентироваться на спред Биннофарма: 450 бп. Стоит учитывать состав индекса A МосБиржи: попадаются эмитенты погорячее в сравнении с медициной.

Итоги

Откроют книгу по облигациям серии 001Р-01 объемом от 3 млрд руб. сроком 2,2 года и фиксированным ежемесячным купоном 1 июля. Техническое размещение 4 июля. Информация по данным rusbonds.ru.

Начальный ориентир купона: 20% годовых, что соответствует доходности к погашению 21,94% годовых, дюрации 1,8 года и спреду 664 бп к кривой ОФЗ. Близко к уровню рейтинговой группы A, шире оценки через бумаги близких по отрасли конкурентов. Можно подискутировать относительно наличия/отсутсвия премии к вторичному рынку с учётом финрезультатов и оценки собственной кредитоспособности, подумать про поддержку со стороны Росатома, финансовый инженерии, дебюта. Посмотрим на итоги книги.

Сделал оценку спредов для разного уровня купона. Потребуется корректировка на уровень кривой ОФЗ в дату размещения.

Не допускается полная или частичная перепечатка без согласия автора.

- LTM - last twelve months, расчет за 12 месяцев.

- Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

- КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: