В условиях нестабильной экономики и постепенного снижения ключевой ставки ЦБ РФ (на 1 базисный пункт в июне 2025 года) накопительные счета остаются одним из самых надежных и доходных инструментов для сбережений. Однако выбор банка и условий сейчас — это не просто поиск максимального процента, а целая стратегия, требующая анализа.

В этой статье мы разберем лучшие предложения на рынке, сравним их условия, а также поделюсь личным опытом и размышлениями о том, куда выгоднее вкладывать деньги в текущей ситуации.

Текущая ситуация на рынке: почему накопительные счета всё ещё выгодны?

Несмотря на снижение ключевой ставки, банки продолжают предлагать высокие проценты по накопительным счетам — до 21% годовых. Это связано с несколькими факторами:

- Конкуренция между банками — многие финансовые учреждения борются за клиентов, предлагая "приветственные" ставки на ограниченный срок.

- Жесткая денежно-кредитная политика ЦБ — хотя ставка немного снизилась, регулятор сохраняет жесткие условия, что поддерживает высокие проценты по депозитам.

- Инфляционные ожидания — даже при текущей доходности в 18–21% реальная прибыль (после инфляции) остается положительной, что делает накопительные счета привлекательными.

Но важно понимать: льготные ставки действуют лишь несколько месяцев, после чего доходность может резко упасть. Поэтому ключевая задача — успеть воспользоваться лучшими предложениями.

Рейтинг лучших накопительных счетов на июль 2025 года

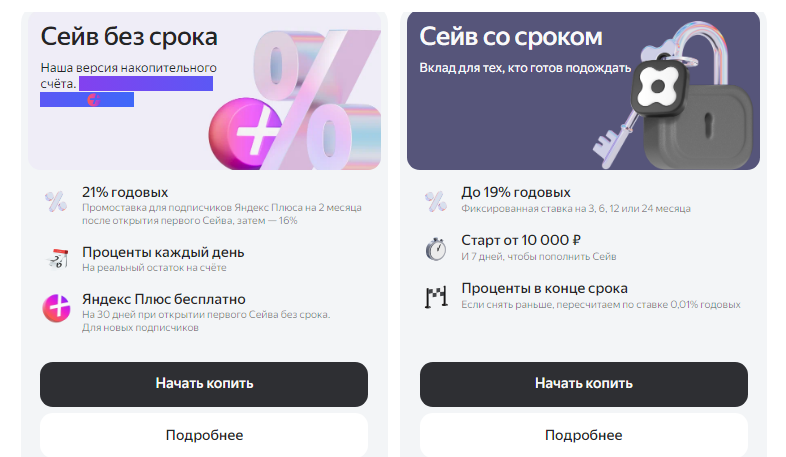

1. Яндекс.Сейв (Яндекс Банк)

- Ставка: 21% годовых (приветственная на 2 месяца)

- Тип начисления: ежедневный остаток

- Максимальная сумма: до 30 млн рублей (страхуется только 1,4 млн)

- Условия: требуется подписка Яндекс.Плюс (есть бесплатный пробный период) 410.

Плюсы:

✔ Самая высокая ставка на рынке.

✔ Ежедневные выплаты процентов (можно реинвестировать).

✔ Гибкие условия снятия и пополнения.

Минусы:

✖ Подписка Яндекс.Плюс обязательна (399 ₽/мес после пробного периода).

Личный опыт:

"Я планирую перевести часть средств именно в Яндекс.Сейв, потому что это самая высокая ставка на рынке. Ежедневные выплаты — приятный бонус, так как проценты можно сразу пускать в оборот. Однако держать там больше 1,4 млн рублей я бы не советовал из-за рисков".

2. «МТС Счет» (МТС Банк)

- Ставка: 21% годовых (приветственная на 2 месяца)

- Тип начисления: минимальный остаток

- Максимальная сумма: до 2 млн рублей

- Условия: доступен новым клиентам 4.

Плюсы:

✔ Высокая начальная ставка.

✔ Возможность снятия без потери процентов.

Минусы:

✖ После льготного периода ставка падает до 14,5%.

Размышления:

"МТС Банк предлагает отличные условия, особенно для тех, кто часто снимает или пополняет счет. Но после льготного периода ставка падает до 14%, плюс нужно будет выполнять условия по ежемесячным тратам, что уже не так интересно. Если вам нужно краткосрочное вложение — хороший вариант, но для долгого хранения лучше искать другие предложения".

3. Совкомбанк — «Накопительный счет Копилка»

- Ставка: 19% годовых (первые 3 месяца), затем 14% 7.

- Тип начисления: минимальный остаток.

- Максимальная сумма: до 1,5 млн рублей.

Плюсы:

✔ Длительный льготный период.

✔ Надежный банк с хорошей репутацией.

Минусы:

✖ Начисление только на минимальный остаток.

Почему стоит рассмотреть?

"Совкомбанк — это баланс между надежностью и доходностью. Три месяца под 19% — отличное предложение, особенно если вы не хотите часто перекладывать деньги между банками. Я бы рекомендовал его тем, кто ищет стабильность".

3. Озон Банк — «Накопительный счет»

- Ставка: 20% годовых (первые 2 месяца), затем 14%.

- Тип начисления: минимальный остаток.

- Максимальная сумма: до 1,4 млн рублей.

Плюсы:

✔ Высокая начальная доходность.

✔ Простое оформление через приложение.

Минусы:

✖ Короткий льготный период.

✖ Начисление только на минимальный остаток.

"Данным предложением от Озон Банка я успел воспользоваться в начале 2025 года. Сейчас мне не выгодно держать деньги на данном вкладе по 14% годовых, когда в этом банке есть альтернатива "Ежедневный доход". Данный счёт даёт доход 16,5% годовых и проценты выплачиваются ежедневно".

5. Газпромбанк — «Накопительный счет»

- Ставка: 20,5% годовых (первые 2 месяца).

- Тип начисления: минимальный остаток.

- Максимальная сумма: до 1,5 млн рублей.

Плюсы:

✔ Стабильная доходность.

✔ Надежность (госбанк).

Минусы:

✖ После льготного периода ставка снижается.

✖ Начисление на минимальный остаток.

Личное мнение:

"Раньше я пользовался накопительными счетами Газпромбанка, но сейчас они менее выгодны. Минимальный остаток — это неудобно, если вам нужно частично снимать деньги. Альфа-Банк предлагает похожие условия, но без подводных камней. Если вам не нужны частые операции — можно рассмотреть".

6. Альфа-Банк — «Альфа-Счёт»

- Ставка: 20% годовых (первые 2 месяца), затем 4–18% (зависит от трат).

- Тип начисления: минимальный или ежедневный остаток (на выбор).

- Максимальная сумма: до 1,5 млн рублей (до 30 млн для клиентов «А-Клуба»).

Плюсы:

✔ Гибкость выбора типа начисления.

✔ Возможность увеличения ставки за покупки.

Минусы:

✖ Сложные условия для повышенной ставки.

Мой опыт:

"Данным предложением банка мне не удастся воспользоваться, так как в мае я успел в Альфа-Банке воспользоваться другим предложением. Тогда я вложил 50 тысяч рублей на 3 месяца по ставке 30% годовых. Про данное предложение банка я писал когда оно только появилось".

7. ВТБ — «Накопительный ВТБ-Счёт»

- Ставка: 19% годовых (первые 3 месяца), затем базовая ставка 10.

- Тип начисления: ежедневный или минимальный остаток.

- Максимальная сумма: до 1 млн рублей (до 10 млн для клиентов «Привилегия»).

Плюсы:

✔ Надежность (госбанк).

✔ Гибкие условия начисления.

Минусы:

✖ Низкая ставка по сравнению с конкурентами.

Мнение:

"Накопительный ВТБ-счёт отличный вариант для тех кто совершает частые траты. Выбрав начисление процентов на ежедневный остаток, можно полученную зарплату сразу перечислять на счёт. А перед походом в магазин переводить себе на карту необходимую сумму. Хоть тут доходность небольшая, но банк в ходит в тройку лидеров и я думаю многим будет удобно воспользоваться его услугами".

8. Сбербанк — «Накопительный счет»

- Ставка: до 16% годовых (для зарплатных клиентов) 12.

- Тип начисления: ежедневный остаток.

- Максимальная сумма: до 10 млн рублей.

Плюсы:

✔ Максимальная надежность.

✔ Большая сумма для льготной ставки.

Минусы:

✖ Самая низкая доходность среди топ-банков.

Вывод:

"Если вы получаете зарплату на карту Сбера, то его предложение может быть удобным. Но для максимальной доходности лучше выбрать другие варианты".

Стратегия использования накопительных счетов в 2025 году

- Используйте льготные периоды

- Большинство высоких ставок действует 2–3 месяца, после чего доходность падает.

- Пример: Можно открыть Яндекс.Сейв на 2 месяца под 21%, затем перевести деньги в Совкомбанк на 3 месяца под 19%.

- Дробите крупные суммы

- Если у вас больше 1,4 млн рублей, распределяйте их между разными банками, чтобы все вклады были застрахованы.

- Следите за изменениями ставок

- Условия могут меняться ежемесячно. Например, в прошлом году Озон-банк давал 23%, а сейчас только 20%.

Заключение: куда вложить деньги в июле 2025 года?

Если выбирать по доходности:

- Яндекс.Сейв (21%) → МТС Банк (21%) → Газпромбанк (20.5%) → Озон Банк (20%) → Альфа Банк (20%).

Если важна надежность и срок:

- ВТБ Банк, Совкомбанк (3 месяца) или Сбербанк (для зарплатных клиентов).

Мой личный выбор:

"Сейчас я планирую перевести денежные средства в Яндекс.Сейв. Если через 2 месяца условия ухудшатся, рассмотрю МТС Банк или Газпромбанк. Главное — не пропустить момент, когда ставки начнут снижаться".

А куда вкладываете деньги вы? Делитесь в комментариях!

Так же если вам интересна подборка вкладов с длительным сроком, то дайте знать в комментариях!

Статья основана на анализе предложений банков и личном опыте инвестирования. Условия могут меняться — проверяйте актуальные данные перед открытием счета.