Анекдот в тему: Приходит клиент в банк за кредитом. Менеджер радостно: "Конечно, дадим! Только со страховкой!" Клиент: "А без страховки никак?" Менеджер: "Можно и без страховки... Но тогда с повышенной ставкой!" Клиент: "А почему?" Менеджер: "Потому что без страховки это очень рискованно!" Клиент: "Для кого?" Менеджер: "Для нашей премии..."

Как говорится, "Не было бы счастья, да несчастье помогло" - именно на этой народной мудрости и построен весь бизнес банковского страхования в России. Давайте разберемся, почему банки словно "кот на масленицу" радуются каждой проданной страховке, и что это значит для простых заемщиков.

Почему банки "гребут деньги лопатой" на страховках?

, и значительная часть этого дохода пришла от комиссий по страховым продуктам. "Не все то золото, что блестит", но в случае со страховками для банков это именно золотая жила, и вот почему:Статистика говорит сама за себя: в 2024 году российские банки заработали рекордные ₽4 триллиона чистой прибыли

Высокие комиссионные доходы:

- Банки получают от 50% до 90% суммы страховой премии в качестве комиссии.

- При этом уровень страховых выплат остается крайне низким - всего 10% от собранных премий

Минимальные риски:

- Банк выступает только в качестве посредника

- Все честно по выплатам несет страховая компания

- "И волки сыты, и овцы целы" - банк получает прибыль без принятия на себя рисков

Тарифы и условия: "почем фунт лиха"?

Давайте посмотрим, какие тарифы предлагают ведущие банки России:

Кредитные карты:

- Сбербанк: 0,89% или 2,3% от задолженности

- ВТБ: 0,89-0,95% от задолженности

- Тинькофф: 0,89% от задолженности

- Альфа-Банк: 0,95% от задолженности

- Газпромбанк: 0,89-0,95% от задолженности ежемесячно

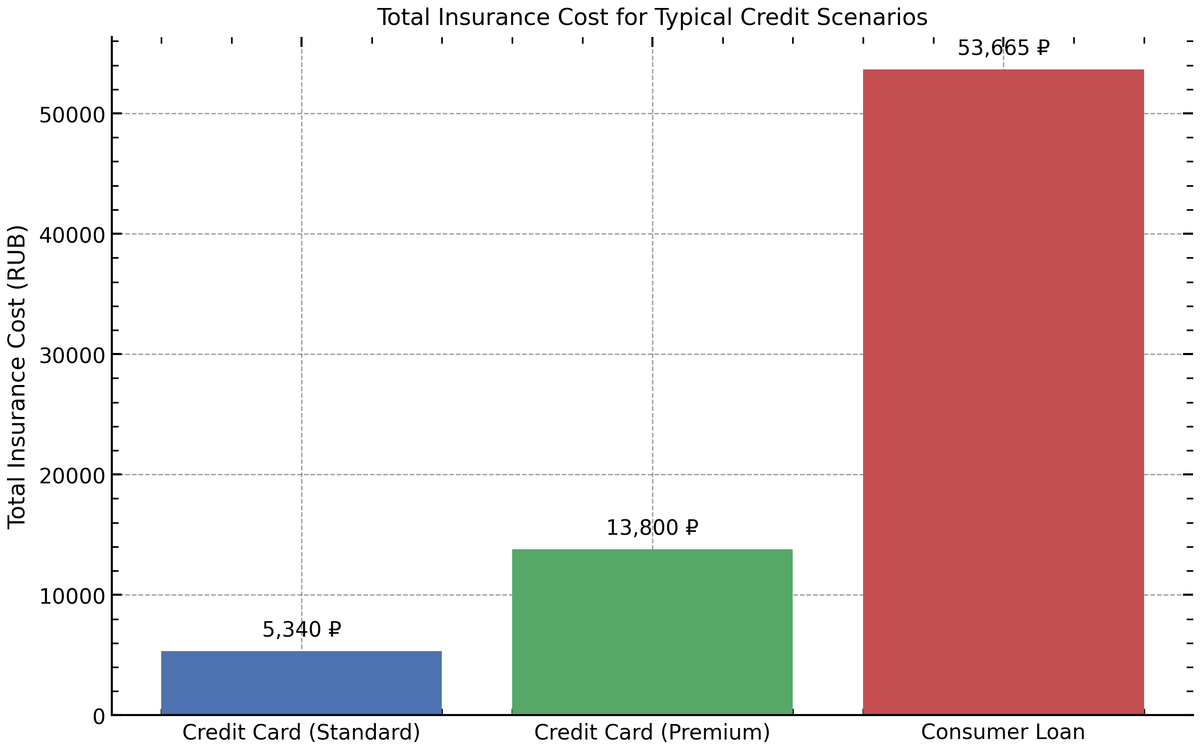

"Семь раз отмерь, один раз отрежь": разбор реальных примеров

Пример 1: Кредитная карта с лимитом 50 000 ₽

- При стандартном тарифе 0,89%: Ежемесячный платеж на страховку: 445 ₽

Годовая переплата: 5 340 ₽ - При премиальном тарифе 2,3%: Ежемесячный платеж на страховку: 1 150 ₽

Годовая переплата: 13 800 ₽

Пример 2: Потребительский кредит 300 000 ₽ на 36 месяцев

"Береженого Бог бережет": что нужно знать заемщику

Ваши права:

- Страховка является добровольной

- У вас есть право отказа на 30 дней («период охлаждения»)

- При досрочном погашении кредита часть страховки должна быть возвращена

Статистика выплат:

- Только 10% от собранных страховых премий идет на выплату.

- Около 34% заявленных страховых случаев получают отказ

"Не все коту масленица": рекомендации по принятию решения

- Оцените реальную необходимость:

- Проанализируйте свои риски

- Сравнительная стоимость страховки с потенциальными выплатами

- Проверьте наличие других страховых продуктов

- Изучите альтернативы:

- Сравнительные условия разных банков

- Рассмотрите возможность прямой страховки

- Оцените влияние отказа от страховки на условия кредита

"Делу время – потехе час": заключение

Как говорится, "скупой платит дважды", но это не значит, что нужно соглашаться на любые условия страхования. Банковское страхование может быть полезным инструментом защиты, но только при взвешенном подходе и понимании всех условий. "Знание – сила", поэтому:

- Внимательно прочитайте условия договора

- Не стесняйтесь задавать вопросы

- помните о своих правах

- Сравнивайте предложения разных банков

- Принимайте решение исходя из своих реальных потребностей

Ключевой совет: "Утро вечера мудренее" - никогда не принимайте решение о страховании под давлением. Возьмите время на размышление и анализ всех условий.