Финансовая грамотность — это набор знаний, навыков и принципов, которые помогают эффективно управлять деньгами, планировать бюджет, откладывать средства, инвестировать и принимать обоснованные финансовые решения. Она помогает избежать долгов, создать финансовую подушку безопасности и достичь личных финансовых целей. В этой статье мы разберёмся, как стать финансово грамотным и улучшить качество жизни.

1. Планируйте бюджет

Планирование бюджета — это основа финансовой грамотности. Оно позволяет контролировать доходы и расходы, понимать, сколько денег вы зарабатываете и на что их тратите. Без чёткого плана легко потерять контроль над своими финансами и оказаться в ситуации, когда денег не хватает даже на самое необходимое.

- Запишите все доходы.

Основные источники дохода: зарплата, премии, бонусы, дивиденды.

Дополнительные источники дохода: аренда недвижимости, проценты по вкладам, доход от бизнеса.

Пассивный доход: пенсии, пособия, социальные выплаты. - Составьте список всех расходов.

Обязательные расходы:

Жильё (аренда или ипотека, коммунальные услуги, страховка).

Еда (питание дома и вне дома).

Транспорт (бензин, общественный транспорт, обслуживание автомобиля).

Здоровье (медицинские услуги, лекарства).

Образование (курсы, обучение).

Налоги.

Кредиты.

Необязательные расходы (развлечения и удовольствия):

Одежда и обувь.

Развлечения (кино, кафе, спорт).

Хобби и увлечения.

Подарки.

Туризм. - Разделите расходы на обязательные и необязательные.

Обязательные расходы — это те, без которых невозможно обойтись. Они должны быть включены в бюджет в первую очередь.

Необязательные расходы — это траты, которые можно сократить или исключить без ущерба для качества жизни. - Установите лимиты на необязательные расходы.

Определите максимальную сумму, которую вы готовы потратить на развлечения, покупки и другие удовольствия. Это поможет избежать импульсивных трат и сохранить финансовую дисциплину. - Используйте специальные инструменты для планирования бюджета.

Существуют различные приложения и онлайн-сервисы, которые помогают вести учёт доходов и расходов, составлять бюджет и отслеживать свои финансы. Например, приложения типа Mint, YNAB (You Need A Budget), Google Sheets или Excel.

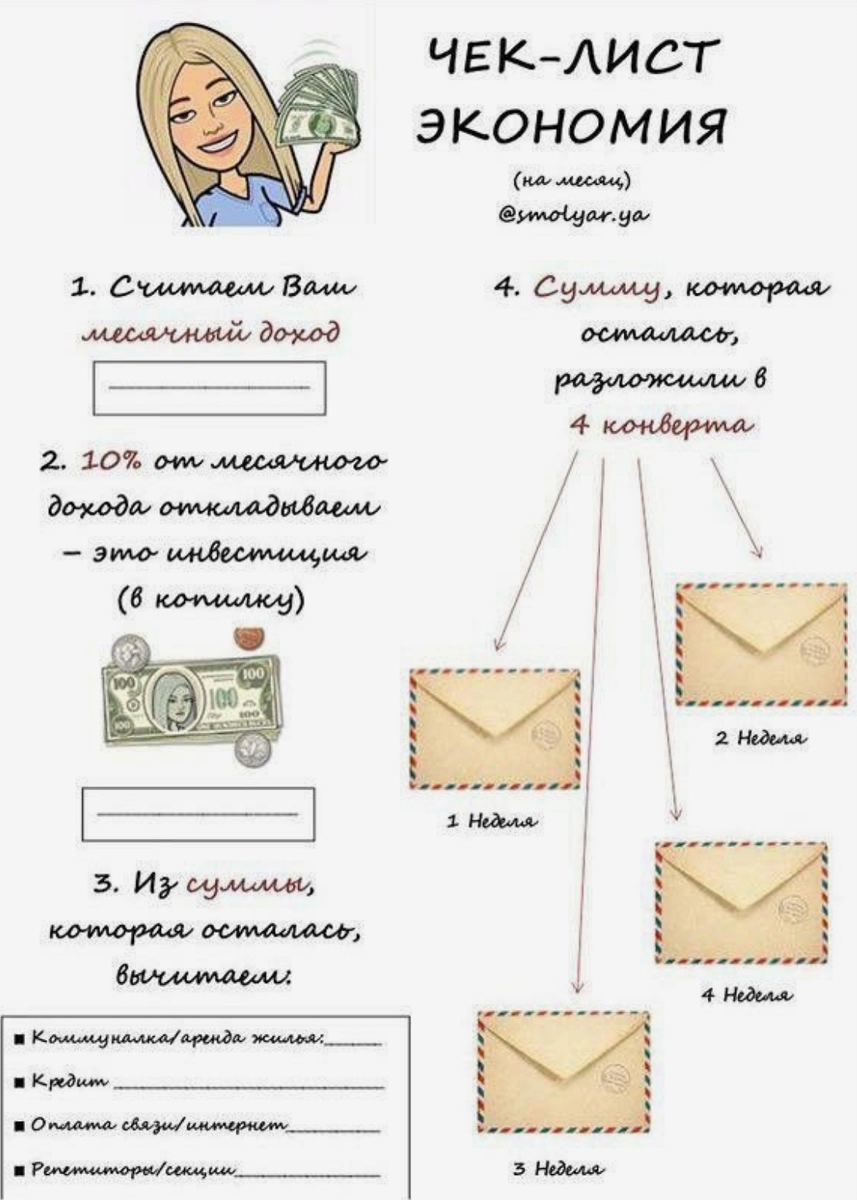

2. Откладывайте деньги

Откладывание денег — это ключевой элемент финансовой грамотности. Оно помогает создать финансовую подушку безопасности, которая поможет справиться с непредвиденными расходами, такими как потеря работы, болезнь или авария. Кроме того, сбережения могут стать источником дополнительного дохода через инвестиции.

- Определите сумму, которую вы хотите откладывать.

Это может быть процент от вашего дохода (например, 10–20%) или фиксированная сумма. Начните с малого и постепенно увеличивайте процент или сумму. - Выберите способ хранения сбережений.

Банковский вклад: один из самых простых и надёжных способов. Вклады предлагают гарантированный доход в виде процентов.

Инвестиции: акции, облигации, паевые инвестиционные фонды (ПИФы), криптовалюты. Инвестиции могут приносить более высокий доход, но они также связаны с риском.

Наличные: если вы не уверены в своих инвестиционных навыках, можно просто копить наличные. Однако они подвержены инфляции, поэтому лучше использовать этот способ только в краткосрочной перспективе. - Автоматизируйте процесс.

Настройте автоматическое перечисление части своего дохода на сберегательный счёт. Это поможет вам не забывать откладывать деньги и приучит к финансовой дисциплине. - Создайте несколько типов сбережений.

Резервный фонд: деньги на случай непредвиденных ситуаций. Обычно рекомендуется откладывать 3–6 месяцев вашего месячного дохода.

Краткосрочные цели: например, покупка бытовой техники, отпуск, ремонт.

Долгосрочные цели: покупка недвижимости, образование, пенсия.

3. Следите за расходами

Контроль расходов — это важный аспект финансовой грамотности. Он помогает понять, на что вы тратите больше всего денег, и найти возможности для их сокращения. Это позволяет сэкономить средства и направить их на более важные цели.

- Анализируйте свои расходы.

Регулярно проверяйте свои банковские выписки, квитанции и чеки. Это поможет вам увидеть, куда уходят ваши деньги.

Используйте приложения для отслеживания расходов. Они автоматически синхронизируются с вашими банковскими счетами и показывают, сколько вы потратили. - Ведите дневник расходов.

Записывайте все свои траты, даже самые мелкие. Это поможет вам осознать, на что вы тратите больше всего денег.

Анализируйте свои записи. Ищите категории расходов, которые можно сократить. Например, если вы часто покупаете кофе в кафе, попробуйте готовить его дома.

- Используйте методы контроля расходов.

Бюджетирование: составляйте бюджет на месяц и старайтесь придерживаться его.

Скидки и акции: ищите выгодные предложения, используйте купоны и карты лояльности.

Сравнение цен: перед покупкой сравнивайте цены в разных магазинах или онлайн-платформах. - Сокращайте необязательные расходы.

Проанализируйте свои необязательные расходы и найдите те, которые можно исключить или сократить. Например, можно отказаться от подписки на ненужные сервисы или сократить количество походов в кафе.

4. Изучайте финансовые инструменты

Финансовая грамотность включает в себя понимание различных финансовых инструментов и возможностей. Это помогает принимать обоснованные решения и выбирать наиболее выгодные варианты для управления своими деньгами.

- Банковские продукты.

Вклады: виды вкладов, условия, процентные ставки.

Кредитные карты: условия, процентные ставки, льготный период, кешбэк.

Кредиты: виды кредитов (потребительские, ипотечные, автокредиты), условия, процентные ставки.

Платёжные системы: электронные кошельки, мобильные платежи. - Инвестиции.

Акции: как они работают, виды акций, риски.

Облигации: государственные и корпоративные, купонный доход.

Паевые инвестиционные фонды (ПИФы): как они работают, виды ПИФов, риски.

Криптовалюты: биткоин, эфириум, другие криптовалюты, биржи, риски. - Финансовые инструменты для бизнеса.

Бизнес-кредиты: условия, процентные ставки.

Инвестиции в стартапы: венчурные фонды, краудфандинг.

Лизинг: виды лизинга, преимущества и недостатки. - Страхование.

Медицинское страхование: виды полисов, стоимость.

Страхование жизни: виды полисов, условия.

Страхование имущества: виды полисов, стоимость.

5. Факты о деньгах

Понимание основных фактов о деньгах помогает лучше управлять своими финансами и принимать более обоснованные решения.

- Инфляция.

Цены на товары и услуги со временем растут. Это означает, что деньги теряют свою покупательную способность. Поэтому важно учитывать инфляцию при планировании бюджета и инвестировании. - Кредитные карты.

Кредитные карты могут быть удобным инструментом для управления расходами. Однако они также могут привести к долгам, если не контролировать свои траты.

Важно внимательно читать условия договора, знать процентные ставки и сроки погашения. - Процентные ставки.

Процентные ставки по кредитам и вкладам могут существенно влиять на вашу финансовую ситуацию. Высокие процентные ставки по кредитам увеличивают долговую нагрузку, а низкие ставки по вкладам позволяют увеличить свои сбережения. - Финансовые цели.

Постановка финансовых целей помогает сосредоточиться на достижении определённых результатов. Например, покупка дома, образование, пенсия. Финансовые цели должны быть конкретными, измеримыми, достижимыми, релевантными и ограниченными по времени (SMART-цели). - Риски.

Инвестиции всегда связаны с риском. Важно понимать, какие риски вы готовы принять, и диверсифицировать свой инвестиционный портфель.

Заключение

Финансовая грамотность — это не только умение управлять деньгами, но и способность принимать взвешенные решения, которые помогут вам достичь финансовой стабильности и благополучия. Однако важно помнить, что финансовая грамотность — это не единственная составляющая успешной жизни.

Забота о себе и своём здоровье также играет важную роль. Ваше здоровье — ваш самый ценный актив. Инвестируйте время и ресурсы в поддержание своего физического и эмоционального благополучия. Занимайтесь спортом, правильно питайтесь, высыпайтесь и уделяйте время для отдыха и хобби.

Не забывайте, что финансовая стабильность и здоровье тесно связаны. Когда вы заботитесь о своём здоровье, вы повышаете свою продуктивность и способность достигать финансовых целей.

Мы здесь, чтобы поддержать вас на каждом этапе вашего пути к финансовой грамотности и заботе о себе. Не бойтесь задавать вопросы, искать информацию и учиться новому. Вместе мы сможем сделать вашу жизнь лучше.

Удачи вам на пути к финансовой грамотности и заботе о себе!