С 2025 года селлеры Ozon, ставшие плательщиками НДС, столкнулись с новым требованием - обязательным учетом авансов от юридических лиц. Разбираемся, как правильно отражать эти операции, чтобы избежать штрафов и претензий от ФНС.

Особенности работы с авансами на OZON

Ozon, как и другие маркетплейсы, выступает агентом при расчетах с покупателями. Это означает:

- Юр. лица оплачивают товары напрямую Ozon

- Деньги поступают на ваш счет только после отгрузки товара

- Но обязанность по учету НДС с авансов возникает у вас в момент получения оплаты площадкой

Пошаговая инструкция по учету авансов

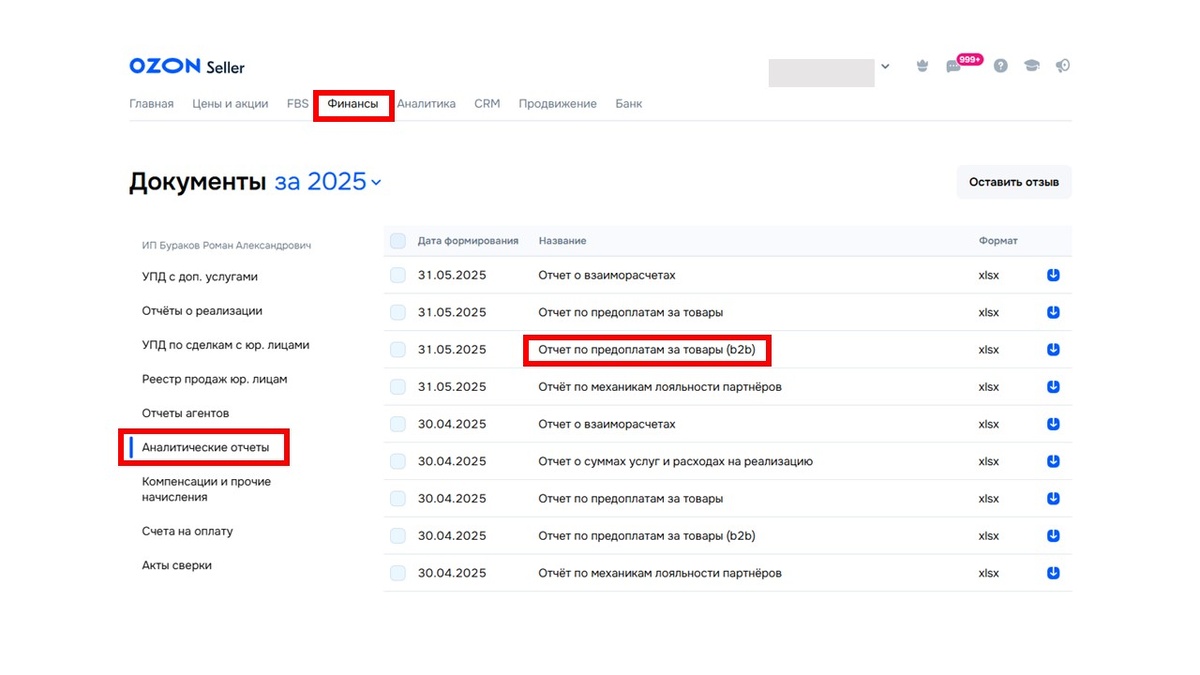

Шаг 1: Найти информацию об авансах в личном кабинете Ozon:

«Финансы» – «Документы» - «Аналитические отчеты» - «Отчет по предоплатам за товары (b2b)»

Шаг 2: Начислить НДС с авансов

НДС нужно рассчитать с тех авансов, которые получены в отчетном квартале, а отгрузка по ним еще не состоялась.

Примеры:

1. Аванс получен 28 марта, отгрузка произошла 01 Апреля. НДС с аванса рассчитываем.

2. Аванс получен 20 марта, отгрузка произошла 31 марта. НДС с аванса не рассчитываем.

Формула расчета:

Для НДС 20% - Сумма аванса × 20/120 = НДС к уплате

Для НДС 5% - Сумма аванса × 5/105 = НДС к уплате

Шаг 3: Оформить документы

УПД по авансам нужно зарегистрировать в Книге продаж с кодом операции "02"

Шаг 4: Зачесть авансы, полученные в прошлом квартале, отгрузка по которым состоялась в текущем квартале

Для избежания двойного налогообложения те авансы, которые вы зарегистрировали в Книге продаж прошлого квартала, нужно занести в Книгу покупок текущего квартала, если отгрузка по ним произошла.

Пример:

Аванс получен 30 марта, отгрузка состоялась 2 апреля.

В Книгу продаж за 1 квартал мы заносим УПД на аванс.

В Книгу продаж 2 квартала мы заносим УПД на реализацию.

В Книгу покупок 2 квартала мы заносим УПД на зачет аванса.

5 главных ошибок селлеров при учете авансов:

- Не начислять НДС с авансов

- Не заносить в Книгу покупок зачтенные авансы

- Пропуск сроков выставления счетов-фактур

- Неправильное указание реквизитов юр. лиц

- Путаница с датами получения и зачета авансов

Последствия ошибок

- Доначисление НДС

- Штраф 20% от неуплаченной суммы

- Пени за каждый день просрочки

- Риск включения в план выездных проверок

Учет авансов на Ozon требует особого внимания. Чтобы минимизировать риски:

✅ Регулярно проверяйте отчеты в личном кабинете

✅ Автоматизируйте процесс учета

✅ Консультируйтесь с бухгалтером

Нужна помощь? Обращайтесь.

Проверю правильность отражения операций в прошедших кварталах

Подготовлю документы для ФНС

Пишите