С 1 января 2024 года вступил в силу новый федеральный стандарт бухгалтерского учета — ФСБУ 14/2022.

Какое отношение он имеет к неисключительным правам? Самое важное!

- Теперь неисключительные права на программы (как и исключительные) можно учитывать как нематериальные активы (НМА).

- Раньше (то есть, до 2024 года) неисключительные права на программное обеспечение (например, на 1С или антивирус) обычно списывались постепенно как расходы будущих периодов (счет 97). Так было по старому ПБУ 14/2007.

- Сейчас (соответственно, с 1 января 2024) ПБУ 14/2007 отменено. Если неисключительные права соответствуют критериям НМА по новому ФСБУ 14/2022, их нужно ставить на счет 04 «Нематериальные активы». Больше не РБП!

Чем отличаются права? Просто о главном

- Исключительные права (например, на свою уникальную программу) дают полный контроль. Только вы решаете, как использовать программу и кто еще может ее использовать. Вы можете запретить другим пользоваться вашей программой без вашего разрешения.

- Неисключительные права (например, купленная лицензия на 1С или антивирус) дают право пользоваться программой вам и, возможно, другим людям, 1 тем, кому выдали такое право (по договору). При этом нельзя мешать тем, кому вы это право дали легально, пользоваться программой. Они имеют на это право.

Главное изменение — неисключительные права на подходящее ПО теперь учитываются как НМА (счет 04), а не как расходы будущих периодов (счет 97).

Как учитывать неисключительные права в бухгалтерии?

Для корректного учета таких операций в программе 1С:Бухгалтерия предприятия 3.0 существует специальный документ — «Приобретение прав».

Что важно знать при работе с документом:

- Это универсальный инструмент, который подходит для оформления любых неисключительных прав (лицензий) — как на 1С, так и на антивирусы, базы данных и т.д.

- Благодаря гибкости по срокам он позволяет указать краткосрочные права (используются меньше года — например, квартальную подписку) и долгосрочные права (используются больше года — например, для годовой или бессрочной лицензии).

- На основании этого документа программа сама формирует правильные проводки в зависимости от срока: краткосрочные (обычно на расходы — счет 97 или напрямую на затраты) или долгосрочные, отвечающие критериям ФСБУ 14/2022 — как НМА на счет 04 с последующей амортизацией.

Документ «Приобретение прав» идеален, когда вы купили стандартную лицензию, начали ей пользоваться сразу, списываете ее стоимость линейно и одинаково в бухгалтерском и налоговом учете, и кроме самой лицензии больше ничего не платили. Рассмотрим его использование

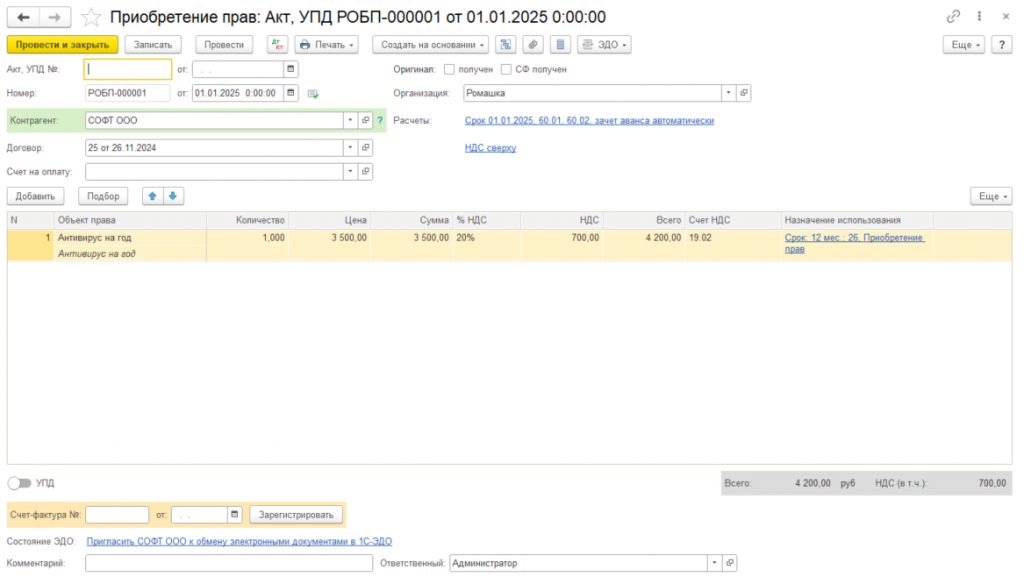

Документ Приобретение прав выглядит так

Нужный объект права выбирается из раздела Нематериальные активы и расходы на НИОКР. Обязательно нужно заполнить в карточке объекта реквизит о сроке использования.

В разделе Назначение использования в соответствии с данными из справочника «НМА и расходы на НИОКР» нужно заполнить «Срок использования». Также важно заполнить раздел «Цель использования: счет и статья затрат». «Статья затрат» должна иметь вид расхода «Прочие расходы».

Как срок лицензии влияет на учет? Ключевой фактор — срок действия права: для краткосрочных прав (меньше или равно 12 месяцев) в налоговом учете (НУ) используйте счет 76.18. На счете 76.18 ведется детальная разбивка по контрагентам (у кого купили), договорам и целям использования права.

После проведения документа «Приобретение прав» программа автоматически создаются следующие проводки: стоимость права списывается на расходы. В нашем примере: бухучет (БУ): затраты (счет 26 «Общехозяйственные расходы»); налоговый учет (НУ): счет 76.18 (отражая переход на этот счет по новым правилам).

Расходы по налоговому учету спишутся регламентной операцией «Списание расходов будущих периодов» в конце месяца на счет 26 со счета 76.18.

Для более чем годового срока использования в налоговом учете право учитывается на счете 04.01. А в бухгалтерском учете — на затратном счете.

Далее (со следующего учетного месяца) будет происходить начисление амортизации НМА и списание расходов по НИОКР.

Вот и всё! «Приобретение прав» в 1С — ваш универсальный помощник для учета неисключительных прав с любым сроком. Используйте его, чтобы работа была эффективнее и проще)

Нужна помощь консультанта или программиста 1С?

Оставляйте заявку — и считайте, что мы уже летим к вам навстречу любым вопросам и задачам ;)