Жизнь непредсказуема: потеря работы, болезнь, стихийное бедствие или экологический кризис как, например, в Анапе.

Город Анапа — один из популярнейших курортов Черноморского побережья. Но в конце 2024 года произошло чрезвычайное происшествие — разлив мазута загрязнил большинство пляжей. Пляжи закрыты, предприятия общепита и гостиниц простаивают, а вместе с ними и сотни семей, которые зависели от туризма.

Для многих предпринимателей и работников этой сферы сезон 2025 года потерян. Однако ипотеку и кредиты никто не отменял. Именно в таких случаях ипотечные каникулы становятся реальной возможностью сохранить крышу над головой и не уйти в просрочку.

Что делать? В такой ситуации на помощь могут прийти ипотечные или кредитные каникулы — механизм, предусмотренный российским законодательством. Расскажем, кто имеет право на такую отсрочку, как её оформить и какие документы нужны.

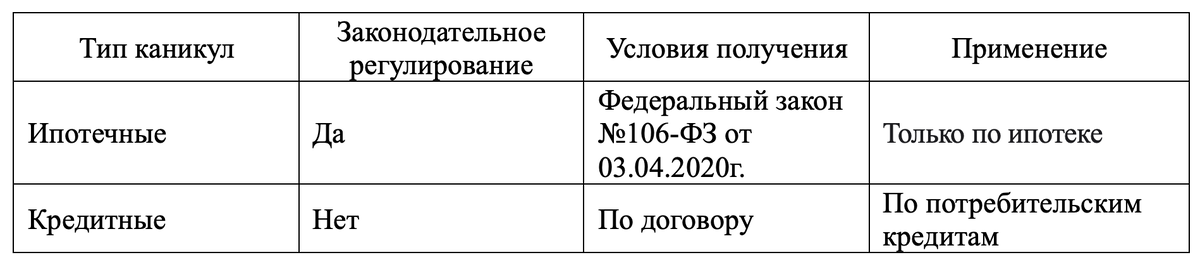

Что такое ипотечные и кредитные каникулы?

- Ипотечные каникулы — это возможность временно приостановить выплату основного долга по ипотеке (платятся только проценты), предоставляемая банком по заявлению заемщика.

- Кредитные каникулы — аналогичная мера, но распространяется на потребительские кредиты. Пока они доступны только в рамках соглашений между банками и клиентами, если такие условия прописаны в договоре.

Основные отличия:

Ипотечные каникулы: кому положены и на каких условиях?

Право на ипотечные каникулы закреплено Федеральным законом №106-ФЗ от 03.08.2018 года «О внесении изменений в отдельные законодательные акты РФ».

Кто может получить? Каникулы полагаются, если:

- Приобретено единственное жильё (не дача и не вторая квартира);

- Жильё находится в ипотеке;

- Сумма кредита при выдаче не превышала 15 млн рублей (в регионах — до 30 млн);

- Возникла трудная жизненная ситуация:

· потеря работы или снижение дохода более чем на 30%;

· болезнь, инвалидность;

· рождение ребенка, усыновление;

· стихийное бедствие, ЧП (например, загрязнение мазутом в Анапе);

· увеличение числа иждивенцев;

· другие обстоятельства, препятствующие исполнению обязательств.

На какой срок предоставляются?

- До 6 месяцев за весь срок действия кредита;

- Можно использовать только один раз;

- После каникул срок кредита продлевается на этот период.

Как меняется ежемесячный платёж?

Пример:

- Остаток задолженности: 3 000 000 руб.

- Процентная ставка: 8% годовых

- Ежемесячный платёж до каникул: ~28 654 руб.

- Во время каникул платится только процент:

- Ежемесячная плата: (3 000 000 × 8%) / 12 = ~20 000 руб.

- Экономия: ~8 654 руб./мес.

Важно: проценты платить нужно! Если даже в каникулы возникает просрочка, банк может начислить штрафы или обратиться в суд.

Как оформить ипотечные каникулы?

Процедура стандартна для всех банков, включая Сбербанк, ВТБ, Газпромбанк и другие.

1. Подготовьте документы:

· Паспорт;

· Договор ипотеки;

· Выписка из ЕГРН о праве собственности;

· Документы, подтверждающие трудную жизненную ситуацию:

· справка о потере работы;

· больничный лист;

· свидетельство о рождении ребёнка;

· акт МЧС (при ЧС);

· справка о составе семьи и т.п.

2. Подайте заявление:

· Онлайн через мобильное приложение (например, Сбербанк Онлайн);

· В офисе банка;

· Почтой заказным письмом.

3. Дождитесь решения:

Банк рассматривает заявку в течение 5 рабочих дней;

Если одобрено, подписывается дополнительное соглашение к кредитному договору;

Обновляется график платежей.

Кредитные каникулы: есть ли такой механизм?

На данный момент потребительские кредитные каникулы не регулируются законом, но некоторые банки могут предусмотреть их в договоре. Например, в рамках программы поддержки клиентов во время кризиса.

Возможные варианты:

- Отсрочка на 1–3 месяца;

- Понижение ежемесячного платежа;

- Пересмотр графика платежей;

- Рефинансирование или реструктуризация.

Чтобы узнать, доступны ли кредитные каникулы, необходимо обратиться в службу поддержки своего банка или лично в отделение.

Альтернативные меры поддержки

Если каникулы не подходят, можно рассмотреть:

- Реструктуризация — изменение условий кредита: снижение ставки, продление срока, уменьшение платежей;

- Рефинансирование — оформление нового кредита на выгодных условиях для погашения старого;

- Обращение в ЦБ РФ — если банк отказывает без объяснения причин;

- Участие в госпрограммах — например, ипотека для молодых семей, субсидии для пострадавших от ЧС и т.д.

Заключение

Ипотечные каникулы — это реальная поддержка от государства и банков для тех, кто попал в сложную жизненную ситуацию. Они позволяют на некоторое время снизить нагрузку по кредиту, сохранив при этом жильё и кредитную историю. Хотя кредитные каникулы пока не регулируются законом, некоторые банки предлагают аналогичные меры.

Главное — не затягивать с обращением, собрать необходимые документы и действовать оперативно.

Подписывайтесь на наш Telegram-канал : t.me/novosel123 — актуальные новости недвижимости, аналитика и советы по ипотеке и инвестициям на Юге России.

Заходите на сайт: novostroykiyuga.ru

Хэштеги: #ипотечныеканикулы #кредитныеканикулы #анапа #кризисванапе #кредит #ипотека #банки #сбербанк #реструктуризация #рефинансирование #закон #россия #экономика #поддержка #новостройкиюга

Полезные ссылки:

Федеральный закон №106-ФЗ: право.минюст.рф

Информация по ипотечным каникулам на сайте ЦБ РФ: cbr.ru

Сбербанк: sberbank.ru

Минстрой РФ: minstroyrf.gov.ru