Почему акции Вуш (Whoosh) стоили так дорого — и почему теперь падают? Стоит ли ждать разворота или компанию ждет забвение? Эти вопросы волнуют и новичков, и тех, кто уже давно следит за российским рынком. Как компания выглядит на фоне конкурентов из транспортного сектора? Можно ли найти в её слабых местах новые возможности? Сегодня я подробно разберу, что происходит с Вуш Холдинг и как на этом можно заработать — или хотя бы не потерять.

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений.

Состояние дел Вуш Холдинг: акции, самокаты и планы.

Главный бизнес компании Вуш — это прокат электрических самокатов. Они активно растут: покупают все больше самокатов и запускают сервис в новых городах России.

Акции Whoosh (их код на бирже — WUSH) сейчас на слуху у многих инвесторов. Их цена на бирже постоянно «прыгает» — то вверх, то вниз, но в последнее время в основном — вниз. Из-за этого все время появляются вопросы: «Сколько сейчас стоит WUSH?», «Почему цена упала?». Особенно жаркие споры об этих акциях идут на инвестиционной платформе Тинькофф Пульс — там все обсуждают, что с ними будет дальше.

Главный вопрос, который мучает многих: «Стоит ли покупать акции Whoosh сейчас?» Люди хотят понять, как может измениться цена акций в ближайшее время и даже заглянуть вперед — в 2025 год и далее. Но вот в чем загвоздка: никто не может дать точный ответ, вырастут акции или упадут. Все зависит от того, как сложится ситуация на рынке, и от личного мнения каждого инвестора — готов ли он рисковать и верит ли он в самокаты будущего.

Прогноз на основе данных и оценка по DCF.

Чтобы спрогнозировать, каких финансовых результатов может достичь Вуш Холдинг, используем метод дисконтированных денежных потоков. Для расчётов берем данные из РСБУ поквартально с 2023 года по текущий момент. Прогнозный горизонт — 2 года. Консервативный сценарий предполагает рост в 3% в год. Для дисконтирования используем средние процентные ставки сроком от 1 до 3 лет из бюллетеня Банка России от 06.06.2025: 12,65% в долларах и 18,01% в рублях.

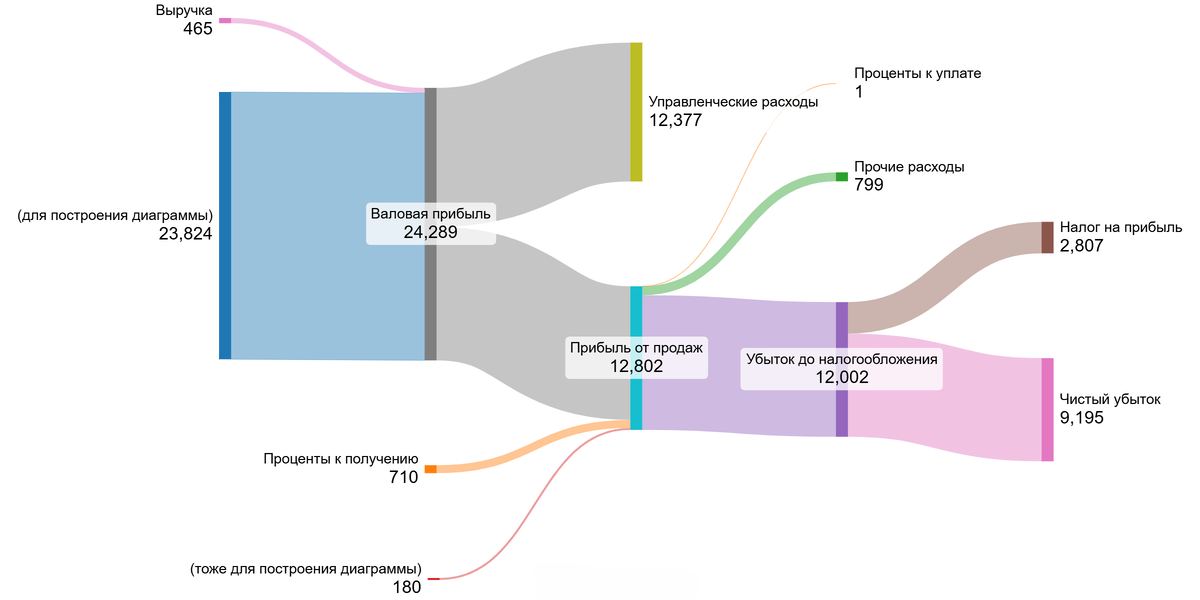

Финансовые результаты за 1 квартал в 2025 году — можно посмотреть на диаграмме ниже:

В глаза бросается что компания Вуш Холдинг, как намекает нам название — холдинг, собственная выручка минимальна, по сравнению с остальными финансовыми показателями.

Далее переходим к расчету возможной стоимости 1 акции. Поскольку компания — холдинг, и у неё нет как таковой выручки, берем условное значение: 1000 рублей в квартал. Это необходимо для оценки долей затрат и доходов.

Компания относится к сектору транспорта (Transportation). В сравнении с отраслью, медианные значения выглядят необычно. Себестоимость и коммерческие расходы — 0%, что может говорить об отсутствии основной операционной деятельности.

В целом, сравнивать показатели компании с медианными отрасли особо не имеет смысла, т. к. весь акцент с выручки смещается на получение дохода с дочерних организаций через проценты к получению и/или дохода от участия в других организациях. Но для примера покажу как это может выглядеть:

Управленческие расходы — −1 270 000% от выручки. Это резко выше медианного значения по сектору (15,22%). Доли от участия в других организациях — 0%, что в пределах нормы. Проценты к получению — 53 800% при отраслевой медиане в 22,32%. Это сигнал о том, что основная прибыль поступает в виде процентных доходов — характерно для холдингов.

Проценты к уплате — −200% против −27,33% по сектору. Сальдо — −12 000%, тогда как медиана — всего −0,99%. И наконец, маржа к выручке — минус 1 230 000%, при среднем по сектору в +37,93%. Это подтверждает: перед нами не операционная, а финансовая структура.

Переходим к расчёту WACC. В основу берем в $: безрисковая ставка 4,96%, премии за риски — страновой (4,02%), рыночный (8,35%), малой капитализации (2,70%) и специфический (1%). Переводим в рубли и в итоге получаем средневзвешенную стоимость капитала — 24,39%. Такой высокий уровень WACC существенно снижает оценку стоимости бизнеса по DCF — ожидания по прибыли должны быть выше, чтобы компенсировать риски.

Расчет стоимости акции Вуш Холдинг: два сценария роста.

Теперь смоделируем две ситуации — когда компания развивается в среднем темпе отрасли и когда её рост опирается на собственные показатели.

Сценарий № 1: Консервативный прогноз

Если выручка компании будет увеличиваться на 3% в год — это средний темп роста для отрасли — то при пересчете предполагаемого дохода на акцию, её справедливая стоимость окажется на уровне 16,66 рубля. Это на 90,83% ниже текущей рыночной цены. Для инвестора такой разрыв может быть сигналом: либо рынок закладывает в стоимость слишком оптимистичные ожидания, либо текущая цена не отражает реальные перспективы. В этом случае инвестору стоит внимательно следить за новостями компании, либо воздержаться от покупки, ожидая подтверждения роста прибыли.

Сценарий № 2: Рост по внутренним показателям

Ожидаемый темп роста рассчитан на основе коэффициента реинвестирования и рентабельности капитала. Полученное значение — минус 2,72% в год. Если такая динамика сохранится, то справедливая цена акции будет всего 13,85 рубля, что на 92,38% ниже текущей котировки. Для инвестора это тревожный сигнал — стоит понимать, что при отсутствии изменений в стратегии и операционной эффективности, стоимость акций может постепенно снижаться. В этом случае целесообразно проявлять осторожность или рассматривать альтернативные бумаги в том же секторе.

Сравнение с рыночной ценой

При текущей рыночной цене в 181,75 рубля справедливая стоимость достигается только при сочетании высокого темпа роста в 15% и средней ставки по кредитам около 11%. Поддерживать такой рост на постоянной основе сложно, особенно с учетом текущих финансовых результатов компании. Пока в отчетности Вуш Холдинг нет признаков устойчивого роста прибыли, поэтому такой сценарий представляется маловероятным. Инвестору стоит учитывать риски и перепроверить собственные ожидания по будущей динамике бизнеса.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности.

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений.

Информация предоставлена исключительно в развлекательных целях.

Выводы и действия: что делать инвестору с акциями Вуш Холдинг.

В начале статьи мы задали вопрос: почему акции Вуш Холдинг заметно отстают от рыночных ожиданий? Теперь у нас есть ответы. Мы разобрали финансовые показатели компании, сравнили её с конкурентами и оценили справедливую цену акций в разных сценариях. Главный вывод — текущая рыночная цена Вуш Холдинг значительно выше расчетной, а значит, инвесторам стоит быть особенно осторожными.

Тем не менее, ситуация не безнадежна. Если компания улучшит прибыльность и снизит долговую нагрузку, потенциал роста снова появится. А вы как считаете — сможет ли Вуш Холдинг в ближайшие годы догнать по эффективности лидеров сектора? Напишите в комментариях, это поможет сформировать более взвешенное мнение.

...Но самое интересное мы оставили "за кадром". Представьте: компания торгуется с умопомрачительным P/E = 99, в то время как ее чистая прибыль рухнула на 84.9% в год, а дивиденды – на 79.4%! Этот вопиющий дисбаланс – главная загадка ВУШ.

В эксклюзивной полной версии статьи мы погружаемся вглубь этого парадокса:

- Финансы под микроскопом: Полная ретроспектива результатов ВУШ – что скрывают агрегированные цифры?

- Сравнение, которое шокирует: Почему рынок оценивает ВУШ в разы дороже (P/E 99), чем его стабильных конкурентов НМТП (P/E=5.94) и НКХП (P/E=9.65)? Где логика?

- Критический выбор: Этот разрыв – сигнал о грядущем взлете (нереализованные надежды) или красный флаг, предупреждающий об инвестиционной ловушке?

Не гадайте – узнайте причины аномалии ВУШ! Полный разбор доступен на: Sponsr или Boosty

Спасибо, что дочитали до конца. Если статья оказалась для вас полезной — поставьте лайк и подпишитесь на мой блог на блог в Дзене. Там я регулярно разбираю стоимость акций российских компаний простыми словами. А если хотите узнавать о свежих идеях одними из первых — обязательно загляните в мой Телеграм-канал. Там я публикую краткие обзоры, оценку справедливой цены и аналитику без воды. Присоединяйтесь!

Читайте также: