"Тратить всё сразу — глупо, а копить годами — обидно. Где золотая середина?" — этот вопрос я задавала себе много раз. С одной стороны, хочется радоваться жизни сейчас, с другой — страшно остаться без денег в старости.

После проб и ошибок я выработала свою систему, которая позволяет и баловать себя, и спать спокойно. Делимся опытом!

Крайности, которые не работают

❌ "Живём одним днём"

- Плюсы: Всё на удовольствия, нет чувства упущенных возможностей.

- Минусы: Через 10 лет — ни накоплений, ни здоровья, ни впечатлений (деньги потрачены на сиюминутные капризы).

Пример: Соседка Таня тратила всю пенсию на кафе и "мелочи". Когда сломалась стиралка — пришлось просить в долг.

❌ "Коплю на чёрный день"

- Плюсы: Есть подушка безопасности.

- Минусы: Жизнь проходит в режиме "потом".

Пример: Дядя Витя 20 лет откладывал на путешествие. В 65 понял, что здоровье уже не то.

Моя формула: 50/30/20

Я распределяю доходы так:

- 50% — на обязательства (ЖКХ, еда, лекарства).

- 30% — на радости (кафе, книги, поездки).

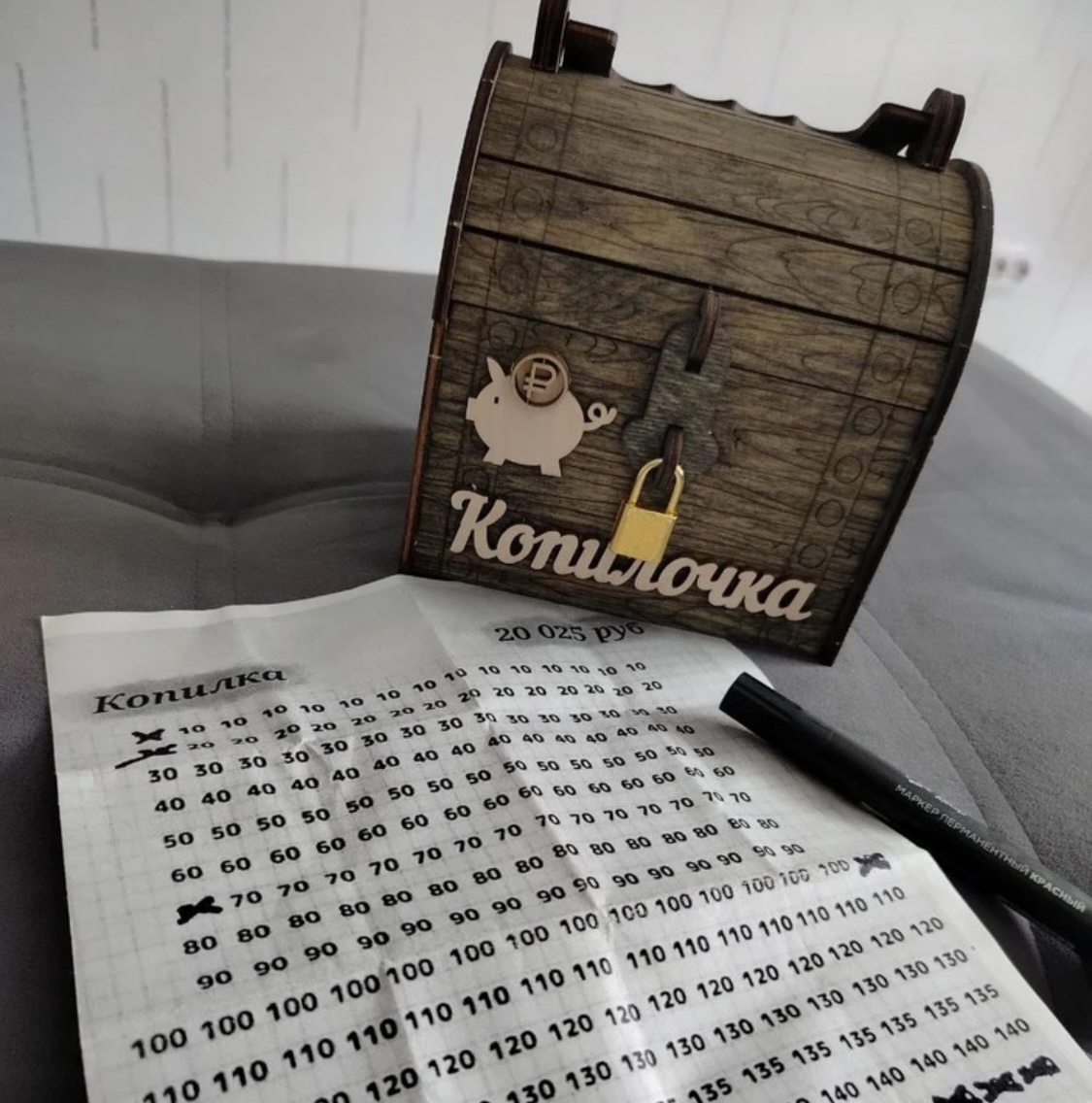

- 20% — в копилку (не трогаю, даже если очень хочется).

Как это работает:

✔ Не приходится отказывать себе во всём — 30% это немало!

✔ Накопления растут незаметно — 20% от пенсии 18 000 руб. = 3 600 руб./месяц → 43 000 руб./год.

✔ Стресса нет — базовые потребности покрыты.

Когда можно нарушить правила

✔ Потратить больше на удовольствия:

- Юбилей, свадьба ребёнка, поездка к морю (раз в 1–2 года).

- Важно: компенсируем сокращением других статей (например, месяц без кафе).

✔ Потратить накопления:

- Только на:

- Здоровье (операция, зубы).

- Кризис (поломка холодильника, потеря работы).

Нельзя: на "ах, какая сумка!" или "все поехали, и я должен".

Как баловать себя без вреда для бюджета

Для тех, кто любит тратить:

- Правило 10%: С каждой суммы (даже с 1000 руб.) откладывать 10% → остальное можно потратить.

- "Бесплатные" радости: Библиотеки, прогулки, домашние киновечера.

Для тех, кто копит слишком много:

- "Обязательные траты" на удовольствия: Раз в месяц — массаж, концерт или новая книга.

- Сроки: "Я имею право потратить X рублей до 15 числа".

Что важнее: опыт или вещи?

Исследования показывают:

- Счастье от покупок длится 2–3 недели.

- Воспоминания о путешествиях/встречах радуют годами.

Мой выбор:

- Вместо 10-й кофточки — поездка к внукам.

- Вместо ежедневного капучино — один хороший ужин в месяц в любимом ресторане.

Вывод: живите сейчас — но с умом

Идеальный баланс — это когда:

✅ Есть деньги на "хочу" (без чувства вины).

✅ Есть резерв на "надо" (без паники).

✅ Нет мыслей "жаль, что не успел".

А вы за какой подход? "Копить" или "Жить сегодня"? Делитесь в комментариях!