Те, кто увлекаются современной японской историей, наверняка знают о периоде «потерянных десятилетий», связанном с резким спадом экономических показателей после впечатляющего периода «японского экономического чуда». Столкнувшись с дефляцией и затяжной стагнацией, начавшейся в 90-е годы, Банк Японии предпринял комплекс мер для стабилизации экономики, но насколько они были эффективны?

В данном материале будет произведен обзор этих мер, их оценка, а также критика в отношении этих действий.

Да что это за «потерянные десятилетия»

Говоря об истории современной Японии, невозможно обойти стороной те социально-экономические потрясения, с которыми страна столкнулась в 90-е годы прошлого столетия. Многие могут знать термин «потерянные десятилетия», который обозначает период экономической стагнации Японии, вызванный кризисом «экономики мыльного пузыря». По разным оценкам длительность этого явления определяют как исключительно 90-ми годами XX века, так и с включениями и 2000-х, и 2010-х годов. Принято считать, что причинами данного явления стали перегрев японской экономики, а также огромный объем выданных японскими банками кредитов без учета качества фирм-заемщиков. Так, по соглашению «Плаза» от 1985 года Япония обязалась вести мягкую денежно-кредитную политику, а курс доллара по отношению к иене был плавно девальвирован на 50% за два года. Из-за этого цена товаров, произведенных в Японии, при пересчете на иностранную валюту увеличивалась, так как та же сумма иен теперь была равноценна большей сумме долларов. В результате снижение конкурентоспособности японских экспортеров вкупе с надуванием пузыря на рынке недвижимости привели к печальным последствиям. Коллапс финансового пузыря, обвал рынка недвижимости, вымывание капитала банков, которые вкладывались в этот рынок; тяжелое положение фирм, расширяющихся на кредитные средства, — все эти чудовищные для экономики любой страны события оставили неизгладимый след в истории Японии. Не будет преувеличением заявить, что настоящее и будущее страны непрерывно связано с борьбой с последствиями случившихся событий.

Однако темой этого материала будет не столько обзор экономической катастрофы и дальнейшего периода стагнации, сколько меры борьбы, которые были использованы для исправления положения дел. Какие действия предпринимал Центральный Банк (ЦБ) Японии, какую оценку получили эти решения со стороны экспертного сообщества, а также насколько ситуация улучшилась за прошедшие годы? В этой статье будет сделана попытка краткого обзора ответов на указанные выше вопросы, актуальность которых растет на фоне недавних изменений и в японской экономике, и в глобальных масштабах.

Банк Японии был не единственной организацией, которая боролась с рецессией и стабилизировала финансовый рынок и экономику страны. Тем не менее, в этой статье будут разобраны именно действия Центробанка Японии, так как у него была ключевая роль в рамках борьбы с дефляцией. Его инструменты, такие как регулирование процентных ставок и количества денег в экономике, обладали прямым эффектом на ход событий. Хотя действия других организаций и государственных структур также были важны для улучшения экономической ситуации, именно Банк Японии имел первостепенное значение в создании условий для восстановления спроса и борьбы с дефляцией.

Попытки Банка Японии исправить положение

Далее перечислим основные меры, предпринятые Банком Японии для стабилизации экономики. Речь пойдет о «нулевой процентной ставке», количественном смягчении, валютных интервенциях и реформах банковской системы в целом.

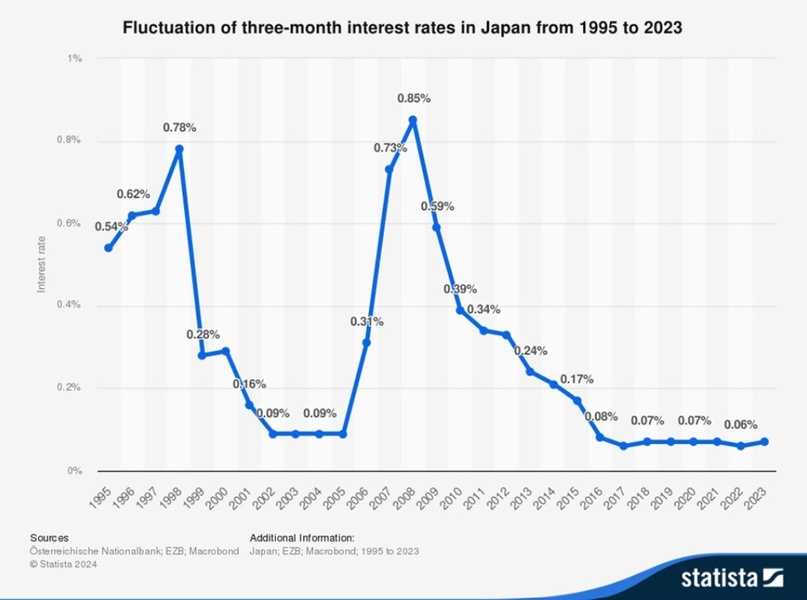

Во-первых, для стимулирования экономики Банк Японии снизил процентные ставки почти до нуля, что и получило название политики «нулевой процентной ставки» (Zero Interest Rate Policy). Спад цен на активы из-за краха пузыря на рынке недвижимости, а затем и дефляция требовали срочных решений, и размер ключевой ставки стал одним из них. Дефляция — процесс снижения уровня цен на товары и услуги, который крайне губителен для экономики. Когда цены на товары и услуги со временем лишь снижаются, у людей и фирм пропадает стимул тратить деньги. Спрос рождает предложение, а без него производства теряют выручку, снижаются зарплаты — образуется порочный круг. По этой причине повышение совокупного уровня спроса через изменение ключевой ставки можно считать одним из главных инструментов для борьбы с ним. Посредством снижения ставки процента, под который Центробанк выдает кредиты частным банкам, снижается и процентная ставка для фирм и простых людей. Деньги становятся доступнее, что должно стимулировать рост спроса в экономике.

В каком-то смысле дефляционный эпизод Японии стал одним из ключевых в дальнейшем исследовании политики «нулевой процентной ставки». Последствия кризиса «мыльного пузыря» привлекли внимание учёных на фоне первых заявлений о её центральной роли в новых условиях борьбы с дефляцией [1].

Во-вторых, на вооружение была взята политика количественного смягчения: с марта 2001 года Банк Японии производил выкуп финансовых активов для увеличения денежной массы. Посредством денежной эмиссии (выпуска новой наличности) он увеличивал денежную массу: из-за низких ставок и удешевления денег происходит стимулирование спроса в экономике. Так, японский ЦБ неуклонно увеличивал свой ежемесячный прямой целевой показатель покупки японских государственных облигаций (JGB, Japanese Government Bond) с 400 миллиардов иен в марте 2001 года до 1,2 триллиона иен в октябре 2002 года [2].

Кроме того, одним из каналов количественного смягчения является портфельный канал. Выкупая на вторичном рынке долгосрочные ценные бумаги, центральный банк увеличивает спрос на них, повышает их цену и, соответственно, уменьшает их доходность к погашению. В результате процентные ставки по долгосрочным финансовым инструментам снижаются, что позволяет увеличить совокупный спрос в условиях, когда его более нельзя наращивать посредством снижения краткосрочных ставок [3].

В целом, исходя из предпосылки о влиянии количественного смягчения (вливания денежной массы в экономику) на уровень цен, борьба с дефляцией в Японии не является исключением из правил. Несомненно роль банковского сектора как сердца экономики, которое качает деньги между участниками рынка, важна, однако даже в этом случае учеными было подтверждено влияние ранее описанной денежной политики на увеличение спроса [4].

Таким образом, количественное смягчение должно было стать одним из эффективных средств исправления сложившейся экономической ситуации в арсенале Банка Японии.

В-третьих, в качестве инструмента борьбы с дефляцией Япония использовала валютные интервенции. Чтобы снизить обменный курс иены Банк Японии стал активно покупать доллары за иены. Иными словами, он продавал на рынке больше иен, увеличивая их предложение. По закону спроса и предложения, который также работает на валютном рынке, обменный курс иены по такой логике должен был снижаться. Так, в мае и июне 2002 года проводились валютные интервенции для стабилизации курса иены, особенно по отношению к доллару США, что было важно для поддержания конкурентоспособности японских экспортеров. Посредством снижения цены японских товаров при пересчете на иностранную валюту та же сумма иен теперь была равноценна меньшей сумме долларов. В таких условиях у японских экспортеров увеличивались шансы на успешную реализацию своих товаров. Противодействие резкому повышению курса иены, девальвация собственной валюты — ещё один шаг в погоне за увеличением совокупного спроса, ускорения экономики в рамках борьбы с дефляцией.

Реформа банковской системы была направлена на улучшение работы банков и снижение рисков. Главный упор сделали на пересмотр кредитной политики: ускорили списание безнадёжных долгов (NPL, non-performing loans) и повысили требования к оценке заемщиков. Государство также готово было поддерживать банки при необходимости. В Японии компании сильно зависят от банковских кредитов, поэтому «косвенное финансирование» было преобладающим каналом, через который средства перемещались от вкладчиков к заемщикам[5].

Критика и итоги

Впрочем, несмотря на предпринятые Банком Японии действия, каких-либо впечатляющих результатов достичь не удалось. Например, по мнению экспертов из Международного валютного фонда (МВФ), японцам следовало учесть опыт дефляционных эпизодов в США в 1930-х годах. Они сделали вывод об эффективности более агрессивной и последовательной монетарной политики чем та, что была проведена Банком Японии [6]. Иными словами, в случае с большим вливанием денежной массы от ЦБ аналитики рассчитывали бы на более высокие шансы успеха. Что касается интервенций для поддержания валютного курса, то хоть они и помогали корректировать баланс спроса и предложения, их эффективность в долгосрочной перспективе оспаривалась. Также политика нулевой процентной ставки имеет свои недостатки: Банк Японии оказался в так называемой ловушке ликвидности: при практически нулевых ставках его возможности для стимулирования экономики были ограничены.

Подводя итоги, стоит выделить следующие ключевые тезисы из этого обзора. Хотя глубина рецессии в Японии несопоставима с той, что наблюдалась во многих странах в 1930-е годы, многие другие характеристики схожи — продолжительность спада, сохранение банковских проблем и финансовых затруднений, а также устойчивая дефляция в сочетании с нулевыми процентными ставками [8]. Иными словами, когда цены на товары и услуги с каждым днем становятся всё ниже, страдают и простые люди, и фирмы. Политика «нулевой процентной ставки» же является крайней мерой для перезагрузки экономики. Выдавая деньги на максимально выгодных условиях, у государства появляются шансы стимулировать рост спроса и борьбы с дефляцией.

Несмотря на ряд предпринятых мер для стабилизации экономики, Банк Японии не мог побороть набравшие силу негативные тренды в течение десятилетий, а сама ситуация стала примером того, как быстро экономическое чудо может превратиться в неутихающий годами кризис. В начале 2010-х годов ярким проявлением борьбы с дефляцией и другими сопутствующими экономическими проблемами стала политика «Абэномики», ставшая продолжением ранее проведенных Банком Японии шагов. Лишь в начале 2024 года страна, по мнению экспертов и политиков, смогла выйти из состояния дефляции: таргет по инфляции на уровне выше 2% держался больше 20 месяцев, и Банк Японии отказался от «нулевой процентной ставки»[3]. Это не означает, что экономика Японии вернулась на докризисные показатели, но теперь для её стабилизации не нужен целый комплекс специальных мер. Впрочем, Банк Японии отмечает, что эти меры могут быть применены вновь в случае необходимости.

Список использованных источников:

- Callen, M. T., & Ostry, M. J. D. (2003). Japan’s Lost Decade: Policies for Economic Revival. International Monetary Fund.

- Hutchison, M. M., & Westermann, F. (2006). Japan’s Great Stagnation: Financial and Monetary Policy Lessons for Advanced Economies. MIT Press.

- Japan ends the world’s greatest monetary-policy experiment, Japan ends the world’s greatest monetary-policy experiment. (n.d.). The Economist. Retrieved November 5, 2024, from https://www.economist.com/finance-and-economics/2024/03/19/japan-ends-the-worlds-greatest-monetary-policy-experiment

- Kaizuka, K., & Krueger, A. O. (2006). Tackling Japan’s Fiscal Challenges: Strategies to Cope with High Public Debt and Population Aging. Springer.

- Katada, S. N., Park, G., Kojo, Y., & Chiozza, G. (2018). Taming Japan’s Deflation: The Debate over Unconventional Monetary Policy. Cornell University Press.

[1] Callen, M. T., & Ostry, M. J. D. (2003). Japan’s Lost Decade: Policies for Economic Revival. International Monetary Fund., p. 179.

[2] Callen, M. T., & Ostry, M. J. D. (2003). Japan’s Lost Decade: Policies for Economic Revival. International Monetary Fund., p. 210.

[3] Katada, S. N., Park, G., Kojo, Y., & Chiozza, G. (2018). Taming Japan’s Deflation: The Debate over Unconventional Monetary Policy. Cornell University Press., p. 14.

[4] Callen, M. T., & Ostry, M. J. D. (2003). Japan’s Lost Decade: Policies for Economic Revival. International Monetary Fund., p. 218.

[5] Hutchison, M. M., & Westermann, F. (2006). Japan’s Great Stagnation: Financial and Monetary Policy Lessons for Advanced Economies. MIT Press., p. 8.

[6] Callen, M. T., & Ostry, M. J. D. (2003). Japan’s Lost Decade: Policies for Economic Revival. International Monetary Fund., p. 7.

[7] Katada, S. N., Park, G., Kojo, Y., & Chiozza, G. (2018). Taming Japan’s Deflation: The Debate over Unconventional Monetary Policy. Cornell University Press., p. 41.

[8] Hutchison, M. M., & Westermann, F. (2006). Japan’s Great Stagnation: Financial and Monetary Policy Lessons for Advanced Economies. MIT Press., p. 7.

Материал подготовил: Никита Сайфуллин