Майнить крипту это, конечно, весело, но вы пробовали цифровые валюты центральных банков? В нашей новой статье мы расскажем не только об отличиях этого вида валют от крипты, но и том, как некоторые страны Азии активно изучают новый финансовый инструмент и уже обходят продвинутый Запад.

Что такое цифровые валюты центральных банков

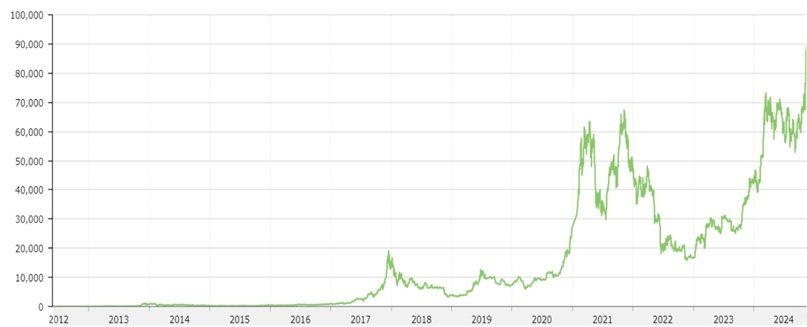

Интересуетесь вы криптовалютами или нет, скорее всего вы слышали о Биткоине (одна из первых криптовалют). О нем начали говорить в 2017 году, когда его курс впервые превысил 10 тыс. долларов, достигнув своих максимумов в 17,9 тыс. долларов с 2008 года. После недолгого упадка криптовалюта вновь обновила максимум в период пандемии COVID-19 в 2021 году, преодолев отметку в 60 тыс. долларов с рекордными значениями в 66,9 тыс. долларов. Это было вызвано повышающимся спросом на все финансовые активы в силу спада экономической напряженности в конце периода пандемии, а также распространением информации о росте котировок в СМИ, что привлекало новых инвесторов. Но вскоре вновь произошел спад курса Биткоина, который снова сменился резким ростом в начале 2024 года [2]. 05 декабря 2024 года, согласно данным биржи Binance, был установлен беспрецедентный обменный курс криптовалюты в более чем 103 тыс. долларов [5].

За весь этот период настоящего процветания Bitcoin по всему миру начали набирать популярность другие криптовалюты (например, Ethereum), а также получили возможность заработка различные спекулянты, предлагающие заработать на инвестировании в криптовалюты. На фоне этого многие не заметили, как технологиями блокчейна и цифровых валют начали интересоваться целые государства и их управляющий аппарат. Зародилась идея создания и внедрения в общую валютно-финансовую систему цифровой валюты центрального банка (сокр. – ЦВЦБ; англ. – Central Bank Digital Currencies, CBDC) - национальная валюта государства в цифровой форме, которая выпускается и контролируется государственным органом (обычно это - центральный банк). Стоит уточнить, что ЦВЦБ хранится на индивидуальном электронном аккаунте-кошельке в виде специального уникального кода в системе центрального банка, что способствует возможности проведения транзакций без участия коммерческих банков. Следовательно, передача такого вида валюты проходит как перемещение этого самого цифрового кода из одного кошелька в другой. При этом информация об операциях сохраняется [4].

Ещё раз заострим внимание на основных отличиях криптовалют от ЦВЦБ. Во-первых, курс ЦВЦБ приравнивается к курсу наличной и безналичной валюты государства один к одному. Криптовалюта же имеет собственный курс. Во-вторых, эмитентом ЦВЦБ является центральный банк страны (или другой государственный орган, выполняющий схожие функции), а криптовалюты создаются и запускаются частными лицами, потом её выпуск поддерживается с помощью майнинга - процесса создания уникальных составных частей (блоков) в системе блокчейна для поддержания возможности совершения защищенных транзакций [6].

То есть ЦВЦБ стабильна, насколько это позволяет курс национальной валюты страны, и обеспечена обязательствами государства. Криптовалюта же подвержена скачкам стоимости, определяемыми лишь внешними факторами и состоянием рынка, что вкупе с нулевой обеспеченностью материальными активами (у частного лица попросту нет собственного производства или таких внушительных запасов, например, золота, которые могли бы гарантировать стабильность системы) делает её максимально ненадежной [7].

Так, можно сказать, что криптовалюта - это финансовый инструмент, который обеспечивает анонимность пользователей и позволяет обходить существующие ограничения по транзакциям, за что держатели расплачиваются крайней непредсказуемостью стоимости актива. ЦВЦБ же как бы противопоставлены им, обеспечивая центральному банку возможность эффективнее отслеживать и контролировать перемещение денежных средств, гарантируя при этом надежность в плане экономического обеспечения валюты.

Как всё начиналось

Формально начало истории ЦВЦБ можно отнести к 1993 году, когда Банк Финляндии выпустил в обращение специальную смарт-карту под названием Avant [24]. Она выглядела как обычная современная дебетовая карта или кредитка. Avant имела чип, на котором и хранились денежные средства в электронной форме.

Изначально каждая карта имела определенный номинал (например, на чипе было 100 денежных единиц, истратив которые пользователь мог лишь выкинуть карту), но в 1994 году появилась возможность пополнять баланс. Функционал Avant постепенно возрастал от оплаты телефонных звонков из специальных будок до оплаты общественного транспорта и Интернет-услуг [25]. И, несмотря на то, что к концу 1999 году в руках потребителей было более 450 тыс. таких карт, которые принимались 600 компаниями, Avant так и не смогла заполучить народную любовь из-за комиссии при пополнении карты и снятии наличности с неё (дебетовые и кредитные карты уже отказались от подобных плат за операции). Это привело к окончательному исчезновению смарт-карты из обращения в 2006 году [16].

Дальнейший значительный виток развития произошел в конце 2010-х годов. В 2015 году Банк международных расчетов (БМР) выпустил отчет под названием «Цифровые валюты» (Digital currencies). В нем специалисты Комитета по платежам и рыночной инфраструктуре БМР обратили внимание центральных банков на развитие цифровых валют. Среди прочего была отмечена перспективность применения технологии распределенного реестра (в двух словах это - набор цифровых данных, которые распределены по разным точкам, а не сконцентрированы в одном центре, т.е. - блокчейн) в финансовой системе. Также был выделен глобальный характер системы цифровых валют. В связи с этим всем центральным банкам было рекомендовано активно наблюдать за происходящими изменениями в области цифровых валют [14].

Уже в 2018 году БМР выпускает отчет «Цифровые валюты центральных банков» (Central bank digital currencies), в котором уже обозначает перспективы внедрения нового платежного средства и ещё раз призывает рассмотреть возможность внедрения ЦВЦБ как одного из инструментов центральных банков. Исследователи подчеркнули, что некоторые центральные банки уже задумались над этим направлением в связи с интересом к технологическим инновациям в финансовом секторе, появлением новых участников рынка платежных услуг, сокращением использования наличных денег в некоторых странах и растущим вниманием к частным цифровым токенам (криптовалюте) [13].

С этого момента начинается наиболее интенсивное изучение странами возможностей и способов внедрения в оборот ЦВЦБ в силу присущих им преимуществ:

- безопасность;

- финансовая доступность (нет необходимости использовать структуру коммерческих банков);

- снижение издержек при проведении платежей в силу большей эффективности;

- прозрачность денежных потоков, независимость от существующих международных платежных систем;

- возможность проведения операций офлайн;

- контроль государства за расходованием целевых средств.

В совокупности все эти элементы повышают независимость и стабильность национальных финансовых систем [24; 4].

Как обстоят дела сегодня

Изначально наибольший интерес и успех в исследовании ЦВЦБ был присущ странам Запада (Канада, Евросоюз, Великобритания). Государства Азии и Африки лишь изредка пытались как-то втянуться в нарастающий тренд (Китай, Япония, Турция, Египет, Саудовская Аравия). Однако первый полноценный запуск ЦВЦБ в обращение был произведен на территории Багамских островов в 2020 году. Валюта получила название Sand Dollar. В последующие годы ЦВЦБ были запущены в Нигерии в 2021 году (e-Naira), на Ямайке в 2022 году (JAM-DEX), и в Зимбабве в 2023 году (ZiG) [10]. Конечно, не все из них достигли поставленных целей, не все они востребованы среди населения, но тенденция определяется достаточно четко: именно страны Глобального Юга будут находиться на передовой разработки и внедрения ЦВЦБ.

Так, по данным PwC, ЦВЦБ Китая, о которой мы писали ранее, находится на завершающей стадии и представляется как долгосрочный продвинутый проект. Более того, в отчете «PwC Global CBDC Index and Stablecoin Overview 2023» среди десяти лучших розничных (используется для внутренних операций) проектов ЦВЦБ (в список не включен Китай и Восточная часть Карибского бассейна из-за степени реализации их проектов как близких к завершению) указываются пилотные цифровые валюты таких азиатских стран как Индия, Таиланд, Япония, Республика Корея, Гонконг, Израиль. То есть 6 из 10 наиболее перспективных проектов на 2023 год происходят именно из азиатского региона. В оптовой же торговле (используется для международных платежей) из топ-10 стран пять относятся Азии (Гонконг, Таиланд, Сингапур, ОАЭ, Япония) и одна к Африке (ЮАР) [21]. Эти данные говорят о значительных позициях стран Азии и Африки в мировом тренде изучения и внедрения ЦВЦБ.

Иран

В сентябре 2022 года было объявлено о старте пилотного проекта ЦВЦБ Ирана. Изначально в нем участвовало два банка Melli Bank и Mellat Bank и два магазина, где можно было приобрести товары при помощи цифровой валюты. Однако участие в тестировании возможностей нового финансового инструмента приняло лишь ограниченное число граждан Ирана [12].

В июле 2024 года был запущен публичный пилотный проект цифрового риала (Digital Rial). Однако географически он был ограничен островом Киш (одно из самых популярных туристических направлений Ближнего Востока). Примечательно, что пользоваться цифровой валютой смогут не только клиенты банков Ирана, но и туристы. Это возможно благодаря тому, что ЦВЦБ никаким образом не связаны со счетами в коммерческих банках [20].

Конечно, пока что рано делать выводы о результатах этого проекта, однако способность страны (на которую наложено столь внушительное количество санкций - второе место в мире после России [3]) самостоятельно разработать и запустить в пилотный проект ЦВЦБ говорит о большом потенциале.

Индия

Индия также запустила пилотный проект своей ЦВЦБ в 2022 году. В конце 2023 года розничный проект достиг показателя в 1 млн. транзакций за день. Однако уже в первой половине 2024 года сократился до 100 тыс. транзакций в день. Об этом говорится в заявлении Reuters, которое основывается на неназванных источниках [17].

В августе 2024 года количество пользователей розничной ЦВЦБ составило 5 млн. человек при 16 банках, участвующих в проекте. При этом продолжаются работы по изучению офлайн платежей и возможностей по повышению анонимности [23].

Центральный банк Индии не планирует быстрого расширения пилотного проекта и продолжает постепенно изучать возможности применения ЦВЦБ. Тем не менее, уже можно говорить о достаточно высокой степени внедренности цифровой рупии в индийскую экономику в абсолютных показателях.

Китай

Страна запустила пилотный проект цифрового юаня ещё в 2019 году. Тогда испытания проходили лишь в нескольких регионах, а сама ЦВЦБ могла использоваться для оплаты обедов и налогов, а также для выплаты зарплаты [19].

Уже в 2023 году было создано свыше 120 млн. электронных кошельков, что позволило держать в обороте 16,5 цифровых юаней (0,16% от всей денежной массы Китая) [1]. А в конце июня 2024 года было совершено транзакций на 7 трлн. юаней, что почти в 4 раза больше, чем по состоянию на конец июня предыдущего года [19].

Опыт Китая в связи со столь внушительными показателями считается одним из самых успешных в мире и претендует на скорый вывод ЦВЦБ из ранга пилотного проекта в полноценную форму валюты.

Таиланд

Интересна ситуация, сложившаяся в Таиланде. В 2022-2023 годах в стране проходил пилотный проект по внедрению ЦВЦБ, в котором приняло участие около 10 тыс. человек. В 2023 году правительство обещало оказать дополнительную социальную поддержку населению, выделив финансовую помощь нуждающимся категориям граждан посредством цифровой валюты. Однако позже из-за возникших сложностей разработки системы возникли трудности и было решено перенести дотации на 2024 год с возможными изменениями формата выдачи поддержки [10; 15].

Несмотря на возникающие проблемы, Таиланд стремится реализовать свой проект по ЦВЦБ, так как сохраняется уверенность, что цифровая форма денег может значительно улучшить проводимые платежи в плане надежности, скорости и эффективности.

ОАЭ и Саудовская Аравия

В 2019 году ОАЭ и Саудовская Аравия запустили совместный проект Aber. Его суть заключалась в проверке возможности проведения трансграничных платежей между двумя странами. В ходе проекта были проверены три варианта: транзакции между центральными банками, между коммерческими банками в пределах одной юрисдикции и между коммерческими банками двух стран. Как итог в 2020 году государства успешно завершили свой эксперимент, подтвердив дальнейшее изучение перспективных ЦВЦБ, которые могут обеспечить безопасность и доступность трансграничных платежей [22].

В 2022 году в качестве продолжения изучения ЦВЦБ как средства международных расчётов ОАЭ стали участником проекта mBridge, в который также вошли Гонконг, Таиланд, Китай и Центр инноваций Банка международных расчётов. В рамках эксперимента было осуществлено 164 транзакции между 20 коммерческими банками из 4 разных юрисдикций, общая сумма которых превысила 22 млн. долларов [9].

В 2023 году ОАЭ объявили о создании цифрового дирхама. Проект должен быть реализован в 3 этапа: использование mBridge для трансграничных расчётов, двусторонний обмен ЦВЦБ с Индией, использование цифровой валюты внутри страны [11]. Так, уже в начале 2024 года был совершен первый трансграничный перевод 50 млн. цифровых дирхамов из ОАЭ в Китай через платформу mBridge [8].

На фоне подобных успехов летом 2024 года к проекту mBridge, который к этому времени достиг стадии минимального жизнеспособного продукта, присоединилась и Саудовская Аравия [18].

Заключение

Азиатские страны от Ближнего Востока до побережья Тихого океана активно осваивают и развивают собственные проекты ЦВЦБ. На данном этапе ещё ни одна из них не вступила в этап полноценного запуска. Однако это не значит, что мы не можем считать их опыт удачным. Большое количество стран Азии уже длительное время осуществляет работу в этом поле в рамках различных проектов как на национальном, так и международном уровне.

Учитывая столь динамичное развитие стран и их стратегий создания цифровых валют, можно рассчитывать на достижение ими в скором времени первенства в изучаемом поле цифровых транзакций. Хотя пока они и держатся позади стран Карибского бассейна, Нигерии и Эфиопии на передовой цифровых валют.

Список источников и литературы

- Горбачева Т. А. Цифровые валюты центрального банка: зарубежный опыт // World economy and world finance. 2023. № 4. С. 41-47. URL: https://cyberleninka.ru/article/n/tsifrovye-valyuty-tsentralnogo-banka-zarubezhnyy-opyt/viewer (дата обращения: 17.11.2024).

- Как менялась стоимость биткойна // ТАСС. 11 ноября 2024. URL: https://tass.ru/info/22371363 (дата обращения: 14.11.2024).

- Количество санкций // Statbase. URL: https://statbase.ru/datasets/indexes-and-ratings/number-of-sanctions/?syear=last&frmreq=0&sproc=sum&filter=&sort= (дата обращения: 16.11.2024).

- Кривогуз, М. Цифровые валюты центральных банков и формирование общего финансового рынка стран ЕАЭС // Проблемы Евразийской интеграции. 2023. № 2. С. 9-14. URL: https://www.imemo.ru/files/File/magazines/rossia_i_novay/2023_02/7-Krivogouz.pdf (дата обращения: 14.11.2024).

- Курс Bitcoin // Binance. URL: https://www.binance.com/ru/price/bitcoin (дата обращения: 14.11.2024).

- Сахаров, Д. М. Цифровые валюты центральных банков: ключевые характеристики и влияние на финансовую систему // Финансы: теория и практика. 2021. № 5. С. 133-149. URL: https://cyberleninka.ru/article/n/tsifrovye-valyuty-tsentralnyh-bankov-klyuchevye-harakteristiki-i-vliyanie-na-finansovuyu-sistemu (дата обращения: 14.11.2024).

- Цифровые валюты центральных банков: что это, чем отличаются от крипты и для чего нужны // СберСова. 25 октября 2024. URL: https://sbersova.ru/sections/economy/tsifrovyye-valyuty-tsentralnykh-bankov-chto-eto-chem-otlichayutsya-ot-kripty-i-dlya-chego-nuzhny (дата обращения: 14.11.2024).

- Al Amir, K. First cross-border payment made using UAE’s Digital Dirham // Gulf News. 29 January 2024. URL: https://gulfnews.com/business/video-first-cross-border-payment-made-using-uaes-digital-dirham-1.100731629 (дата обращения: 19.11.2024).

- BIS and four central banks complete successful pilot of real-value transactions on cross-border CBDC platform // Bank for International Settlements. 26 October 2022. URL: https://www.bis.org/press/p221026.htm (дата обращения: 18.11.2024).

- Central Bank Digital Currency Strategy - the Digital Dirham // Telecommunications and Digital Government Regulatory Authority. 5 September 2023. URL: https://u.ae/en/about-the-uae/strategies-initiatives-and-awards/strategies-plans-and-visions/finance-and-economy/central-bank-digital-currency-strategy (дата обращения: 18.11.2024).

- Central Bank Unveils RamzRial, an 'Iranian National Cryptocurrency’ // Iranwire. 15 September 2022. URL: https://iranwire.com/en/technology/107555-central-bank-unveils-ramzrial-an-iranian-national-cryptocurrency/ (дата обращения: 16.11.2024).

- Central bank digital currencies // Bank for International Settlements. 2018. URL: https://www.bis.org/cpmi/publ/d174.pdf (дата обращения: 15.11.2024).

- Digital currencies // Bank for International Settlements. 2015. URL: https://www.bis.org/cpmi/publ/d137.pdf (дата обращения: 15.11.2024).

- Digital wallet scheme to go ahead after new Cabinet formed: Pheu Thai // The Nation. 24 August 2024. URL: https://www.nationthailand.com/news/policy/40040861 (дата обращения: 17.11.2024).

- Gerard, D. Avant Card — a central bank digital currency from 1990s Finland // Davidgerard.co.uk. 9 November 2020. URL: // https://davidgerard.co.uk/blockchain/2020/01/25/avant-card-a-central-bank-digital-currency-from-1990s-finland/ (дата обращения: 15.11.2024).

- Jaspreet, K. India digital currency transactions slump after reaching initial c.bank target, sources say // Reuters. 25 June 2024. URL: https://www.reuters.com/technology/india-digital-currency-transactions-slump-after-reaching-initial-cbank-target-2024-06-25/ (дата обращения: 16.11.2024).

- Ligon, C. Saudi Arabia Joins BIS’ CBDC Project mBridge as a Full Participant // Coin Desk. 7 June 2024. URL: https://www.coindesk.com/policy/2024/06/06/saudi-arabia-joins-bis-cbdc-project-mbridge-as-a-full-participant/ (дата обращения: 19.11.2024).

- Na, Q. China’s Digital Yuan Used for Nearly $1 Trillion of Transactions // Caixin Global. 6 September 2024. URL: https://www.caixinglobal.com/2024-09-06/chinas-digital-yuan-used-for-nearly-1-trillion-of-transactions-102234243.html (дата обращения: 17.11.2024).

- Partz, H. Iran to launch public CBDC pilot in June // Cointlegraph. 19 June 2024. https://cointelegraph.com/news/iran-public-cbdc-pilot-digital-rial-june-2024 (дата обращения: 16.11.2024).

- PwC Global CBDC Index and Stablecoin Overview 2023 // PricewaterhouseCoopers. 2023. 42 p. URL: https://www.pwc.com/gx/en/financial-services/pdf/pwc-global-cbdc-index-and-stablecoin-overview-2023.pdf (дата обращения: 16.11.2024).

- Saudi Central Bank and Central Bank of the U.A.E. Joint Digital Currency and Distributed Ledger Project // Saudi Central Bank and Central Bank of the U.A.E. 2021. 93 p. URL: https://www.sama.gov.sa/en-US/News/Documents/Project_Aber_report-EN.pdf (дата обращения: 18.11.2024).

- Singh, A. India's CBDC Has 5M Users, Can be Phased in Gradually: Central Bank Governor // Coin Desk. 26 August 2024. URL: https://www.coindesk.com/policy/2024/08/26/indias-cbdc-has-5m-users-can-be-phased-in-gradually-central-bank-governor/ (дата обращения: 16.11.2024).

- Stanley, A. The Ascent of CBDCs // International Monetary Fund. September 2022. URL: https://www.imf.org/en/Publications/fandd/issues/2022/09/Picture-this-The-ascent-of-CBDCs (дата обращения: 16.11.2024).

- Survey of electronic developments // Bank for International Settlements. 2000. URL: https://www.bis.org/cpmi/publ/d38.pdf (дата обращения: 15.11.2024).

Автор: Куклев Ярослав