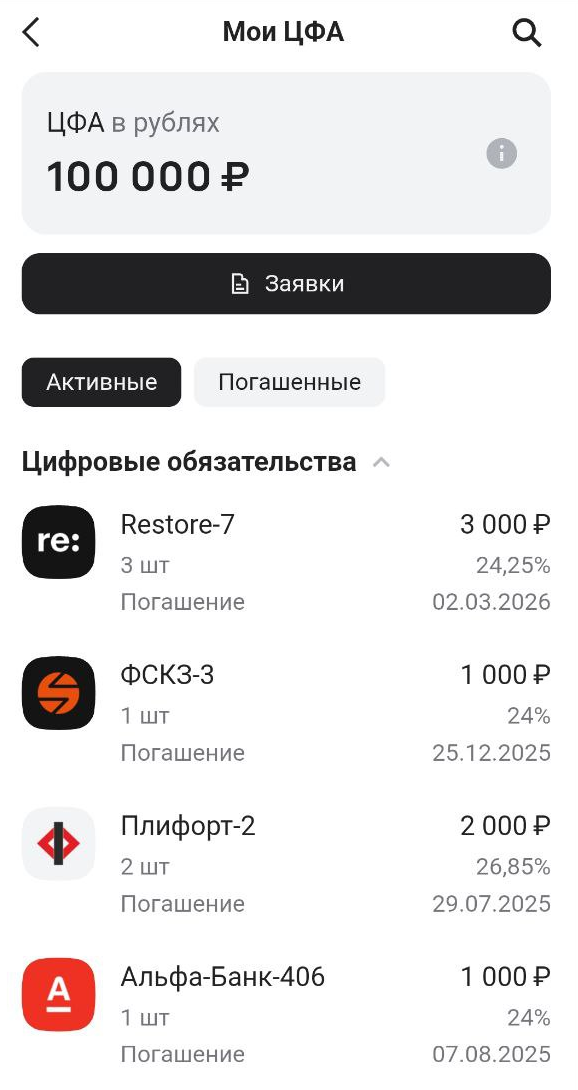

Те, кто давно подписаны на мой канал знают, что я давно медленно, но верно покупаю цифровые финансовые активы (ЦФА). Я для себя уже какое-то время назад решила, что доходы полученные от Дзена буду делить примерно поровну, половину пускать на покупку ЦФА, а половину тратить на крипту. Правда с тех пор доходы от Дзена рухнули, а значит темпы инвестиций снизились. Но я решила, что не буду ничего менять в своей тактике, буду медленно, но верно добирать эти 2 актива. И вот недавно портфель ЦФА перевалил за первую психологически значимую отметку в 100к. Я говорю про психологически значимую отметку потому, что пока у меня было ЦФА на 20, 40, 60к, мне казалось, что это все мелочи. Когда портфель перевалил за отметку 100к я поняла, что в нем уже скопилось более заметная сумма денег. То есть тихой сапой, откладывая по чуть-чуть, я дошла до какого-то более заметного уровня.

Про мой портфель ЦФА

Изначально я собиралась набирать не очень много высоко рискованных активов, совсем непонятные компании я обходила стороной в принципе. Компании, которые вызывают вопросы брала по чуть-чуть. Вот возьмем тот же Restore, название у всех на слуху, бизнес старый. Но я не могу посмотреть отчеты и понять как бизнес переживает эру высоких ключевых ставок. Кроме этого сейчас многие отмечают падение спроса, поскольку народ стал больше экономить. И с одной стороны хочется верить, что оператор платформы посмотрел как следует на отчет компании и не пропустил бы выпуск, если бы там все было очень плохо. Но, есть риск, что все не так хорошо как раньше, поэтому по выпуску и установлена ставка 24,25%, а если бы там все было хорошо, то магазин занимал бы под меньший процент.

В этом плане покупка ЦФА - это частично инвестиции в слепую или облегченный вариант. Мне не доступны отчеты, поэтому мне не чего анализировать. Но далеко и не все хотят смотреть отчеты эмитента. В этом плане ЦФА можно назваться lite аналогом облигаций.

Сейчас в моем портфеле 100 активов. В основном это активы с ежемесячными выплатами, которые я так сильно люблю. Но есть у меня и выпуск от Альфа-банка, который продавался со скидкой, просто эмитент при погашении заплатит на 25% больше. Но в целом покупать выпуски с ежемесячными купонами удобнее, мне постоянно капают деньги на карту, я могу их реинвестировать или проедать.

И 100к - это конечно еще мало. В среднем мне капает купонов на 1000 рублей в месяц и это ни о чем. Но с другой стороны эта сумма уже пригодна для реинвестирования и эта часть портфеля уже может расти без моей помощи. Правда если она будет расти без внешних вливаний, то рано или поздно покупательская способность этих денег упадет слишком сильно...

ЦФА становятся интереснее

Поскольку я наблюдаю за рынком ЦФА уже какое-то время, я должна признать, что эти активы становятся все интереснее и спрос на них растет. И если раньше я заходила в мобильное приложение и видела, что при размещении не набирается желаемый эмитентом денежный объем, то теперь новые выпуски расхватывают за день. И теперь я все чаще упускаю хорошие выпуски. И поскольку я живу в парадигме, что пока вкладываю копейки, я не сильно переживаю, что пропущу что-то интересное. Но если человек хочет проинвестировать условно 50к, то ему надо мониторить рынок на предмет новых выпусков каждый день.

И если раньше ЦФА были в среднем не интереснее аналогичных облигаций, то теперь ситуация чуть-чуть изменилась. Мне кажется, что купонные ставки по ЦФА в какой-то момент стали выше. Но сейчас понятно, что ставки везде упали. Например, в какой-то момент Евротранс запускал облигации и одновременно ЦФА, так ставки по этим двум активам были одинаковые! Но ставки по высоко рискованным ЦФА оставляют желать лучшего. И тут все дело в том, что у многих эмитентов ЦФА нет кредитного рейтинга. Вот вернемся к тому же Рестору, пока у него были облигации в обращении, он получал кредитный рейтинг и публиковал отчетность в открытом доступе, а теперь нет. А как на глазок понять этот эмитент ближе к ВВВ или к В? А если нет классического рейтинга, то и ставки могут быть более размазанные, ведь мало кто скажет: "ах, это же ВВВ+, для него 25,25% - это мало, не буду брать".

Поэтому у меня складывается впечатление, что если вы готовы сильно и много рисковать, то по облигациям можно получить большие ставки купонов, чем по ЦФА. Но когда нет рейтингов, я могу говорить только про ощущения...

Что дальше?

В целом пока я буду продолжать наращивать свой портфель, по чуть-чуть, понемногу пока меня устраивают ставки. Я вот вижу, что мой блог уже приносит пассивный доход в 1000 рублей в месяц и это приятно. Правда когда ключевая ставка будет понижена, старые ЦФА загашены, а куплены новые, этот доход упадет и это не приятно. В этом плане переход от эры с высокой ключевой ставкой к эре с низкой дается тяжело.

Когда ставки совсем упадут, уже буду думать что дальше делать и как. Знаю одно, что я продолжу инвестировать потому что без этого мне на старости лет придется сосать лапу, а этого мне совсем не хочется делать.