У вас получилось. После нескольких десятилетий упорной работы и накоплений вы наконец готовы выйти на пенсию. Но несмотря на вашу моральную готовность, перед вами появляется новый вызов: как превратить накопленные средства в постоянный и стабильный доход, который будет обеспечивать вас до конца жизни?

Задача кажется простой - просто тратить столько, сколько потребуется. Но на практике всё сложнее: рыночная волатильность, инфляция, расходы на здравоохранение - всё это может серьёзно повлиять на ваши финансы.

В этой статье мы рассмотрим различные стратегии вывода средств на пенсии и попробуем определить, какие из них лучше подходят в тех или иных ситуациях. Давайте начнем с, пожалуй, самой известной стратегии - Правила 4%.

Автор статьи - Ник Маджулли. Ник - юрист, частный инвестор и блогер. ригинал тут. Спасибо Александру Грибанову за перевод.

Правило 4% (безопасная доля вывода средств)

В 1994 году Уильям Бенген опубликовал исследование в Журнале Финансового Планирования, которое навсегда изменило наш взгляд на пенсионное планирование. В своей работе под названием “Определение доли вывода средств на основе исторических данных” он проанализировал, сколько денег можно безопасно извлекать из инвестиционного портфеля на протяжении всей пенсии.

Бенген выяснил, что если ваш портфель состоит на 50% из акций и на 50% из облигаций, то максимальная безопасная доля средств, изымаемых ежегодно на протяжении 30 лет, составляет 4% (с ежегодной поправкой на инфляцию). В исследовании говорилось:

При условии, что портфель должен прослужить минимум 30 лет, если в первый год вывести 4%, а в последующие годы индексировать это значение на величину инфляции, ваш портфель будет в безопасности.

Например, если бы вы вышли на пенсию с портфелем в 1 миллион долларов, то в первой год вы могли бы вывести 40000 долларов (4% от 1 миллиона). Если за первый год инфляция составила бы 3%, то на второй год вы бы вывели 41200 - на 3% больше, чем в первый год. И так далее.

Это простое правило (выводить 4% в первый год пенсии) позволило пенсионерам решать сложную проблему без сложных вычислений. В результате родилось Правило 4%, и это название прижилось.

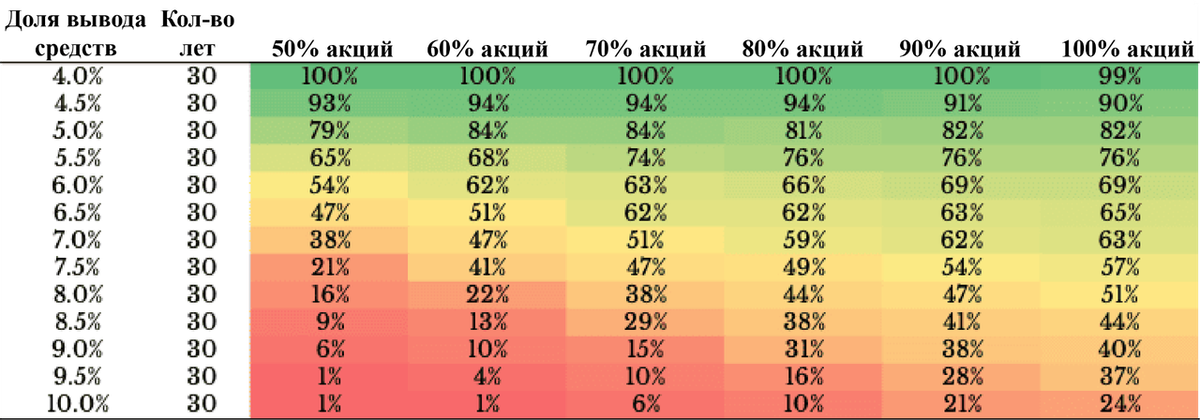

Технически говоря, Правило 4% - это пример стратегии безопасной доли вывода средств (БДВС). Это отличная начальная точка, и вот почему. Во-первых, она легкая для понимания. Большинство людей сразу схватывают суть. Во-вторых, стратегии БДВС (и особенно Правило 4%) хорошо зарекомендовали себя исторически. Ниже приведена тепловая карта с различными по соотношению акций и облигаций портфелями, а также вероятностями их выживания на каждом 30-летнем отрезке с 1926 по 2022 годы:

Как видно, только доля вывода в 4% имеет 100% шансы на выживание практически при любом составе портфеля. Именно поэтому Правило 4% и стало таким популярным.

Еще одна причина популярности этой стратегии - учет риска последовательности доходностей (sequence of return risk). Суть его в том, что важен не только размер доходности, но и их относительный порядок, потому что вы извлекаете деньги в течение длительного времени. Если вы начнете выводить средства в момент рыночного спада, у вас останется меньше денег при последующем восстановлении. А это значит, что вы можете попасть в нисходящую спираль, которая приведет вас к банкротству.

Правило 4% снижает этот риск благодаря своей консервативности. Исторически, независимо от того, какая вам досталась последовательность доходностей, если вы будете выводит лишь 4% - вы будете в безопасности.

Значит ли это, что Правило 4% подходит всем? Не обязательно. Но подобные исторические исследования помогают принять взвешенное решение о структуре портфеля и размере вывода средств на пенсии.

Лично я обожаю Правило 4% за его простоту и элегантность. Но, к сожалению, оно довольно негибкое и требует значительного капитала. Для тех, у кого меньше накоплений и кому нужна большая гибкость в расходах, есть другие варианты. Давайте рассмотрим Стратегию Гибких Расходов.

Стратегия Гибких Расходов

Стратегия Гибких Расходов предполагает корректировку пенсионных расходов в зависимости от ситуации на рынке. Для начала нужно разделить свои расходы на две категории: обязательные и дискреционные. Обязательные - это те, которые вы несёте вне зависимости от вашего желания. Они фиксированы и ежегодно растут на величину инфляции.

Дискреционные - это расходы, которые было бы неплохо совершить, но которые не являются необходимыми на пенсии. Сюда могут входить путешествия, еда в ресторанах, дорогие билеты на концерты. Их размер не зависит от инфляции. Это некоторая фиксированная сумма, которую вы определяете сами на весь пенсионный период.

После того, как вы определились с обязательными и дискреционными расходами, вы начинаете следовать простым правилам, зависящим от состояния рынка. Как я писал в одной из прошлых статей:

Каждый год 31 декабря вы проверяете, насколько далеко индекс S&P 500 находится от своих исторических максимумов. В зависимости от этого вы следуете одному из трех сценариев:

● Если S&P 500 отстает от своих исторических максимумов менее, чем на 10%, то вы можете рассчитывать на 100% своих дискреционных расходов на протяжение следующего года.

● Если S&P 500 отстает от своих максимум больше, чем на 10%, но меньше, чем на 20%, то вы можете рассчитывать на половину своих дискреционных расходов.

● Если же S&P 500 отстает от исторических максимумов более, чем на 20%, то вы не тратите свои дискреционные расходы вообще.

Недостаток этой стратегии в том, что в некоторые годы вам придется сильно ужаться, потому что вы не сможете рассчитывать на дискреционные расходы. Но есть и плюс - вы сможете позволить себе больше в другие годы. Насколько больше?

Исторически, если половина всех ваших расходов - дискреционные, вы могли бы выводить 5,5% вместо 4%, используя Стратегию Гибких Расходов.

Заметьте, что это не означает, что вы сможете потратить больше денег за всю пенсию (чудес не бывает). Но вы сможете потратить немного больше в большем количестве лет.

Если же вы не хотите делить свои расходы на категории, но все равно хотите привязать их к рыночной ситуации, то, возможно, вам подойдет Стратегия Порогов.

Стратегия Порогов

Стратегия Порогов - это динамический подход выводу средств на пенсии, при котором вы корректируете расходы, ориентируясь на заранее определенные пороговые значения стоимости портфеля. Например, если ваш портфель поднимается выше верхнего порога - вы можете увеличить вывод средств. Но если опускается ниже нижнего - вы должны сократить расходы.

Величина, на которую вы увеличиваете и уменьшаете вывод средств остается за вами. Допустим, вы вышли на пенсию с портфелем в 1 миллион долларов и решили выводить по 40000 долларов (4%) ежегодно и не делаете поправок на инфляцию. Вы устанавливаете два порога:

● Верхний порог - 1333000 долларов. При таком значении 40000 долларов - это 3% от стоимости портфеля.

● Нижний порог - 800000 долларов. При таком значении 40000 долларов - это 5% от стоимости портфеля.

Вы выводе по 40000 долларов каждый год, пока стоимость портфеля не выйдет за обозначенные пределы. Если стоимость поднимется выше 1333000 долларов - вы сможете увеличить траты до 53333 долларов (4% от новой суммы) и пересчитать пределы. Но если стоимость опустится ниже 800000 долларов, то вам придется уменьшить вывод до 32000 долларов в год (4% от 800000) и также пересчитать пределы.

Это лишь один из способов реализации этой стратегии. Вы также можете увеличивать и уменьшать свои расходы на любые другие величины при достижении пороговых значений. В примере выше вы могли бы при достижении стоимости портфеля 1333000 увеличить расходы до 50000 в год (вместо 53333). Или при падении до 800000 уменьшить расходы до 30000 в год (вместо 32000). Тут нет правильного ответа. Главное, чтобы вам было комфортно.

Стратегия Порогов гибкая и отзывчивая на изменения рыночной ситуации. Она может продлить срок жизни вашего пенсионного портфеля. Кроме того, она помогает бороться с психологическим дискомфортом, вызванным необходимостью извлекать из портфеля фиксированную сумму, так как учитывает текущую финансовую реальность. Вы просто начинаете тратить меньше, когда стоимость портфеля падает, и тем самым снижаете риск остаться без денег.

Недостатком данного подхода является возможная необходимость сократить расходы в будущем. Если у вас много дискреционных расходов - это не станет проблемой. Но если большая часть ваших расходов является обязательной, то необходимость тратить меньше может вызвать трудности, которые способны привести к истощению портфеля.

Если вам не нравится подстраивать свои пенсионные расходы под рыночную ситуацию, то вам может подойти Стратегия Вёдер, которая тоже способна обеспечить душевное спокойствие.

Стратегия Вёдер

Стратегия Вёдер заключается в распределении ваших расходов на три категории (ведра): краткосрочные, среднесрочные и долгосрочные, с последующим инвестированием каждой по-отдельности. Например, деньги, необходимые для покупки еды и других текущих расходов, могут быть инвестированы в краткосрочные облигации и депозиты, тогда как деньги, которые пригодятся в будущем (например, на помощь внукам), можно инвестировать в акции и другие рисковые инструменты.

Допустим, вы выходите на пенсию с капиталом в 1 миллион долларов и хотите применить Стратегию Вёдер. Вот как вы могли бы инвестировать свои деньги:

● Краткосрочное ведро: 120000 долларов можно хранить в краткосрочных облигациях и депозитах. Эта сумма покрывает расходы на жизнь в первые три года пенсии.

● Среднесрочное ведро: 400000 долларов можно инвестировать в сбалансированный портфель акций и облигаций. Это ваш ресурс на 4-10 годы пенсии - он обеспечивает хороший баланс между ростом и надежностью.

● Долгосрочное ведро: оставшиеся 480000 долларов могут быть инвестированы в диверсифицированный портфель из акций и различных фондов, обеспечивая хороший рост.

Идея Стратегии Вёдер в том, чтобы синхронизировать ваши расходы с ожидаемыми финансовыми потребностями. Она может подарить вам гораздо большее спокойствия, чем если бы вы хранили все деньги на одном счете (в одном ведре).

Несмотря на то, что общая структура портфеля при этой стратегии может совпадать со стратегией БДВС, например с Правилом 4%, здесь присутствует дополнительный психологический бонус. Когда вы знаете, что ближайшие несколько лет жизни точно обеспечены, рыночные колебания не будут так сильно тревожить. А что может быть важнее на пенсии, чем психологическое спокойствие и комфорт?

И хотя Стратегия Вёдер действительно может подарить вам комфорт на пенсии, существует и другая, ещё более простая стратегия, которую используют большинство реальных пенсионеров.

Что выбирают большинство пенсионеров (не трогать основной капитал)

Несмотря на всё разнообразие стратегий расходования средств на пенсии, данные говорят о том, что большинство пенсионеров выбирают гораздо более простой путь - не трогать основной капитал. Другими словами - они тратят ровно столько, сколько зарабатывают, и ни центом больше. Например, если пенсионер получает социальную пенсию 1500 долларов в месяц, а также 15000 долларов дохода от своего портфеля, то он тратит 3000 долларов в месяц (или 36000 в год).

Эта стратегия, пожалуй, самая простая и наиболее консервативная из всех, которые мы рассмотрели. Она проста тем, что ваши расходы равняются вашим доходам. А её консервативность заключается в том, что основной капитал никогда не уменьшается, а значит всегда есть на что рассчитывать в случае необходимости.

Но сколько пенсионеров действительно “никогда не трогают капитал”? Согласно данным - большинство. Я приводил эти данные в своей книге “Просто продолжайте покупать”:

Согласно исследованию Института Инвестиций и Благосостояния: “Среди всех людей, 58% тратят меньше, чем приносит их портфель, 26% людей тратят ровно столько, сколько приносит портфель, и лишь 14% людей потихоньку уменьшают свой капитал.”

Получается, только 1 из 7 пенсионеров (14%) использует свой основной капитал на пенсии. Остальные живут на те деньги, которые генерирует их портфель (или даже экономят часть этих средств).

Когда я впервые это прочитал - я не мог поверить. Индустрия финансов тратит столько сил и энергии на создание сложных моделей и стратегий вывода средств, а большинство людей не обращает на это внимания.

Благодаря этому я понял, что большинство людей во время принятия финансовых решений полагаются на простые и понятные правила. А когда речь заходит о пенсии, нет ничего более простого, чем “не трогать капитал”.

Теперь, когда мы знаем как поступает большинство пенсионеров на самом деле, давайте подведем некоторый итог.

Единый подход для всех?

Существует много способов тратить деньги на пенсии. И хотя выбрать подходящий способ может быть тяжело, я считаю, что наличие такого разнообразия - это скорее хорошо. Потому что можно протестировать каждый и выбрать тот, который лучше всего подходит именно вам.

Если вы не хотите видеть, как стоимость вашего портфель уменьшается, то выбирайте подход “никогда не тратить капитал”. Если вам не нравятся отсутствие гибкости в Правиле 4%, то, возможно, вам подойдет Стратегия Гибких Расходов или Стратегия Порогов. Наконец, если вам важны не сами расходы, а их структура, то вам подойдет Стратегия Вёдер.

Универсального ответа не существует - каждая стратегия имеет свои преимущества и недостатки. Ключ в том, чтобы попробовать разные подходы и оценить свои ощущения. Возможно, вы не найдете ответ прямо сейчас, но вы найдете его, когда придет время.

Могу признаться, что я и сам пока не знаю, как буду тратить деньги на пенсии. Мне до неё ещё целых 25 лет. Но я точно знаю, что, когда время придет - я разберусь. Мы все разберемся.

Если вам интересно узнать больше о теме пенсионного планирования (и в целом о пенсии), очень рекомендую книгу Кристины Бенц “How to Retire” (Как выйти на пенсию). Это наиболее исчерпывающая книга о пенсии, которую я когда-либо читал.

Ставьте лайк, если статья понравилась. Подписывайтесь на самый нескучный телеграм-канал по инвестициям "На пенсию в 35 лет". И на YouTube.