Вот вольный перевод этого понятия из интернета что такое Privathaftpflichtversicherung (Страхование ответственности — это тип страхования, который компенсирует ущерб, причиненный страхователем или членами его семьи другим людям или их имуществу. Оно покрывает телесные повреждения, ущерб имуществу и финансовые потери, часто до согласованной страховой суммы. Вступает в дело, когда неосторожный момент приводит к ущербу, и покрывает расходы на ущерб, если он оправдан, или защищает от необоснованных претензий.)

Но за этими сухими фразами кроется очень и очень много .Я уже больше 20 лет имею эту страховку и не разу не пожалел что отдаю за неё в год всего 50 евро .Она покрывает не только мою ответственность ,но и ответственность членов моей семьи ,которые проживают со мной .Дочь студентка ,так как у неё нет своего дохода ,но живёт она отдельно в другом городе ,тоже попадает под защиту этой страховки .

Суммы покрытия у таких страховок, конечно, кажутся астрономическими. В моей страховке стоит, максимальная сумма покрытия 150 миллионов евро. Когда приезжают к нам гости из России я всегда делаю на время их прибытия в Германии такую страховку по количеству дней прибывания, раньше это было 1 евро в день.

Давайте посмотрим и смоделируем модель откуда может взяться многомиллионная сумма покрытия ущерба. Вы вышли из дома и так спокойно идёте гуляете и видите кошку на дороге и боитесь что она попадёт под колёса ,но из за угла выезжает резко автобус и что бы вас не задавить делает резкий манёвр и врезается в дом .В автобусе люди ,у многих травмы и тяжёлые ,требующие серьёзного лечения ,дом пострадал капитально ,автобус дорогой ,тоже на свалку .Кошка спасена в итоге ,но ущерба от этого спасения кошки оказалось на несколько миллионов евро . Получается, что вы виновник всего этого и на вас лежит ответственность за всё это, но это вы сделали не специально, а нечаянно. Вот тут и наступает страховой случай. Это конечно я смоделировал образно такую ситуации, то есть сфантазировал, но в жизни бывает всякое и кто-то должен оплачивать это или другое происшествие, которое произошло без злого умысла, вот тут и вступает в действие Privathaftpflichtversicherung.

В прошлой теме прозвучал конкретный вопрос, что будет если я затопил соседей с низу. Вот мой ответ из прошлой темы - Ваш случай, что вы описали страховка покроет полностью. У каждой страховки есть свой оценщик страхового случая. Как будет в этой ситуации что вы описали. Privathaftpflichtversicherung страховка ,предложит пострадавшей стороне оценить сумму ущерба ,если пострадавшая сторона будет сама делать ремонт или договориться с фирмой ,которая будет делать этот ремонт ,желательно что бы этих фирм было две ,эти фирмы делают калькуляцию и смету и моя страховка выбирает конечно ту фирму у которой смета работ будет дешевле и уже без вашего участия ,страховка ,по завершению ремонта рассчитается с фирмой которая делала ремонт .Так же вы можете ,если хотите и считаете что сами сделаете лучше попросить что бы стоимость сметы ,которая составила фирма вам заплатили и вы сделаете всё сами ,то страховка вам выплатит эти деньги ,но за минусом 19% от НДС .Представьте ,что у людей после потопа может пострадать не только стены ,но и дорогая мебели и бытовая техника ,сумма может получится такая ,что у вас её нет и вы её будете компенсировать десятки лет и будете не доедать и не допивать .А так же может возникнуть конфликтная ситуация с соседями и из хороших соседей у вас будут враги .Вот что бы этого не было и нужна Privathaftpflichtversicherung .

Из моей практики, сколько раз я пользовался этой страховкой за 20 с лишним лет. У меня был всего 1 страховой случай, когда мы ещё снимали квартиру у частного арендодателя. Получилось так, у сына была своя комната и стоял посменный стол, комната была небольшая и этот стол стоял так, что если открыть резко дверь, то дверь ударялась в угол этого стола. Был конечно ограничитель. Но всегда это, но присутствует. Жена мыла пол, помыв пол она забыла поставить этот ограничитель. Сын пришёл со школы и резко открыл дверь и пробил углом стола дырку в двери. Двери были дешёвые из чего-то прессованного, и дыра была прилично заметна. Я посмотрел сколько подобная дверь стоит в магазине, тогда она стоила 50 евро. Начал с того, что позвонил арендодателю и сказал, что мы испортили ему дверь. Он сказал, что приедет и посмотрит. Приехал, а говорит, пойдёт и так, дыра типа небольшая. Я говорю нет, у меня есть Privathaftpflichtversicherung, что я её зря оплачиваю каждый год. Давайте попросим, что бы они оплатили. Я говорю посмотрел, что такая дверь стоит 50 евро. Он говорит хорошо 50 евро за дверь и 200 евро что бы её поставить. Написал 250 евро и что будет сам менять дверь. Privathaftpflichtversicherung ему вернуло 50 евро за дверь и 200 евро за минусом 19% НДС что он будет менять дверь сам. Получилось, что и я не пострадал материально и арендодатель оказался в плюсе. Дверь он так и не поменял. Потом мы купили дом через несколько лет и переехали, думаю, что дверь с дырой так же и сейчас на месте.

Ну а теперь о тёмной стороне Privathaftpflichtversicherung, то есть, тёмную сторону организовывают люди сами, страховка про это знает конечно и, если есть возможность бороться с этим борется. Но нечестных людей хватает везде. Вот в чём суть трюка и обмана Privathaftpflichtversicherung. Например, человек сам дома выпил ,не рассчитал свои силы и нечаянно уронил телевизор дорогой .Это как бы твои проблемы ,что ты сломал сам свой телевизор .Но что делают люди ,договариваются со знакомыми ,у которых есть Privathaftpflichtversicherung и этот знакомый обращается в свою страховку и говорит ,я был в гостях у коллеги и нечаянно уронил его телевизор и он сейчас хочет получить компенсацию .По сути это преступление .Но доказать то страховка обратное не может и приходится выплачивать компенсацию за телевизор .Телевизор тут был конечно для примера .Мне предлагали подобное ,но я отказался .Не умею врать ,да и зачем кого то обманывать ,если твоя вина то ты и должен свою вину оплачивать сам .

Очень хорошо иметь Privathaftpflichtversicherung когда маленькие дети, но до какого то возраста, в каждой страховке возраст ребёнка быть может разный, страховка не перенимает ответственность. В моей страховки это до 5 лет ребёнку. Так как за малышом ты должен сам следить и в первую очередь от недосмотра может пострадать ребёнок. Так что тут надо это учитывать. Да с детьми часто что-то происходит в сфере ответственности Privathaftpflichtversicherung, так как ребёнок более подвижный чем взрослый человек и может нечаянно что-то сломать или испортить. Очень частые случаи, когда ребёнок велосипедом царапает чужую машину, не рассчитал и проехал близко и тут поцарапал, возникает страховой случай, который покроет Privathaftpflichtversicherung. Так же в магазине ребёнок или вы сами можете что-то нечаянно уронить или сломать и это тоже покроет Privathaftpflichtversicherung.

Люди, которые часто начинаю пользоваться Privathaftpflichtversicherung, то есть у них что-то постоянно начинает приключатся и не по разу в год Privathaftpflichtversicherung может расторгнуть договор. Вообще очень удобная вещь эта Privathaftpflichtversicherung ,она помогает остаться с соседями и знакомыми в хороших отношениях ,так как денежные споры очень часто приводят к конфликтам и что бы этого избежать лучше иметь эту страховку .Конечно надо внимательно читать правила страховки и не думать что заключив Privathaftpflichtversicherung она будет вам компенсировать ваш любой каприз и ещё по полной стоимости .Если пострадавшей вещи уже несколько лет то оцениваться она уже будет с амортизационным износом за каждый и 100% её стоимости ни кто не вернёт .Так что ,читаем всё что написано мелким шрифтом .

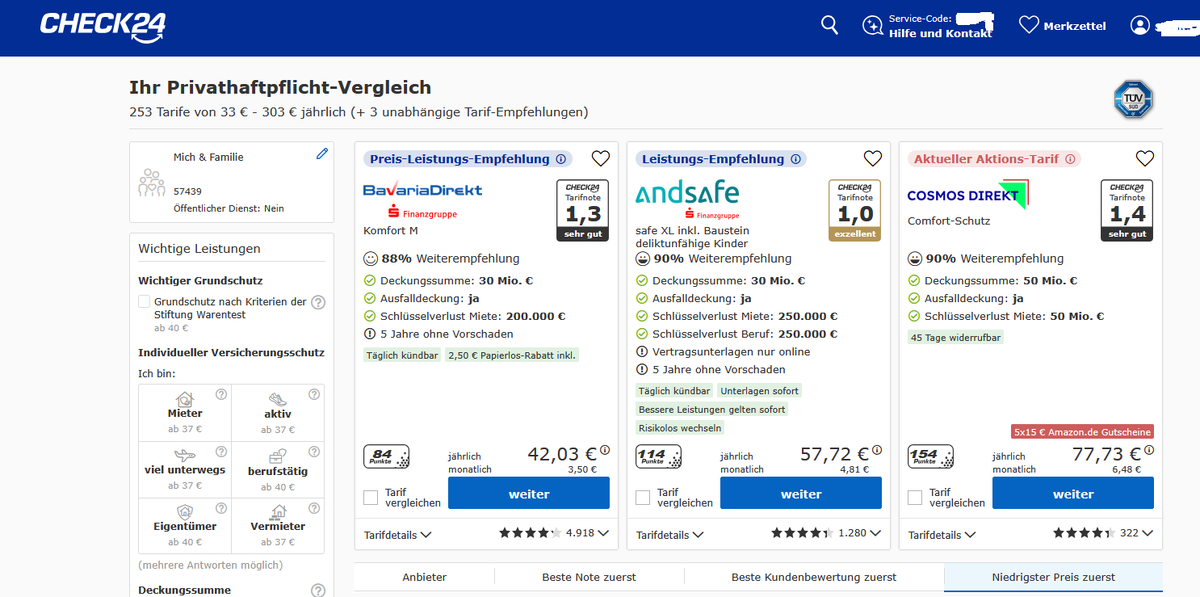

На скрине, для примера, годичная стоимость Privathaftpflichtversicherung с 1 ребёнком. Конечно, условия стали более жёстче, чем я делал эту страховку более 20 лет назад, и максимальна сумма компенсации стала прилично меньше. На любые вопросы, которые возникнут после прочтения статьи, я охотно отвечу