С начала мая 2025 в русскоязычном сегменте интернета набрала обороты волна панических публикаций о "тотальном контроле над переводами". Блогеры утверждают, что с 1 июня 2025 года:

- Банки будут блокировать любые "странные" операции

- Налоговая обложит налогом все поступления в виде переводов между физлицами

- Для перевода 15 000 руб потребуется паспорт и счет в банке

Мы проверили эти утверждения по официальным документам ЦБ и ФНС. Вот что происходит на самом деле.

Миф 1: "Все переводы теперь под налогом"

Контроль переводов и уведомление ФНС: что изменилось

Реальность: Федеральная налоговая служба официально опровергла утверждения о введении налога на переводы между физическими лицами с 1 июня 2025 года.

Когда переводы между физлицами облагаются налогом

Согласно письму ФНС № БС-16−11/33 от 11.02.2025, налогообложению подлежат только операции, которые являются:

- Регулярными поступлениями на счет (более 3 раз в месяц от разных лиц)

- Переводы, прямо указанные как доход (например, оплата услуг)

❗ Важно: Переводы между близкими родственниками, возврат долгов и подарки до 1 млн руб. в год не облагаются налогом.

Передают ли банки информацию о переводах в налоговую

Налоговая служба не имеет функции автоматического отслеживания всех переводов граждан и получает информацию о банковских операциях только в рамках конкретных проверок, если вы привлекли внимание налоговой.

Миф 2: "Банки блокируют любые подозрительные переводы"

С 1 июня 2025 года: новые правила переводов между физлицами

Банки действительно усилили контроль за подозрительными операциями в рамках борьбы с мошенничеством и отмыванием денег. Подозрение могут вызвать регулярные поступления крупных сумм с последующим их быстрым распределением между другими счетами, а также частые мелкие переводы от разных лиц на один счет.

С 1 июля 2025 года банки получили право ограничивать снятие наличных до 50 тысяч рублей в сутки на 48 часов при обнаружении признаков мошеннических операций. Также введен механизм “периода охлаждения” для переводов на счета, замеченные в мошеннических схемах

Факты, которыми манипулируют блогеры, и пугают людей “тотальным контролем”, и “режимом”:

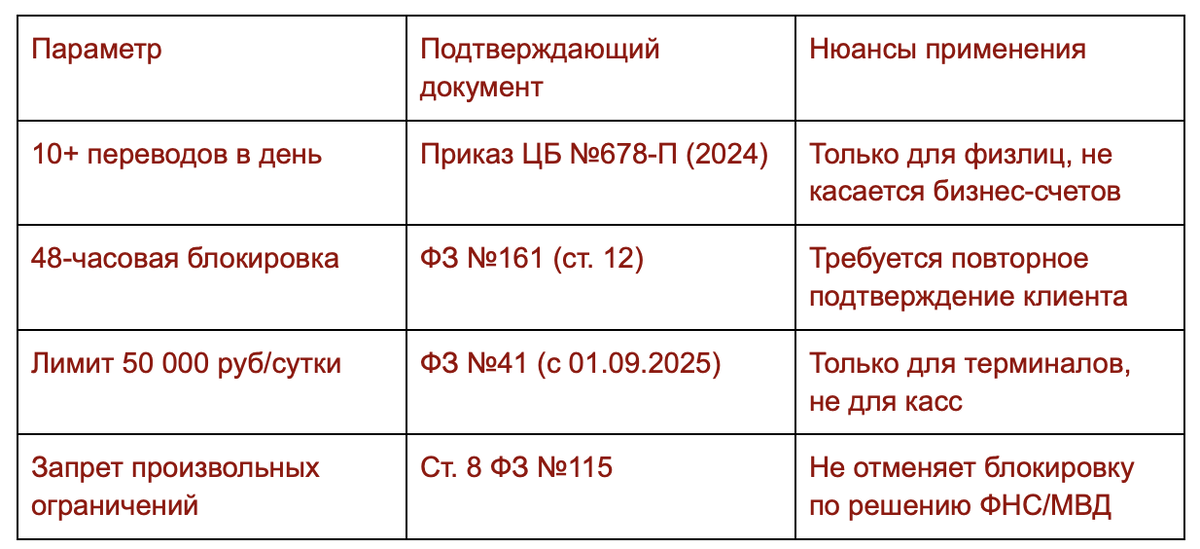

- Критерии "подозрительности" четко регламентированы (10+ переводов в день, частая смена получателей)

- Максимальная блокировка — 48 часов для проверки

- Лимит на снятие наличных 50 000 руб/сутки действует только при подозрении на мошенничество

- Банк не вправе произвольно ограничивать операции клиентов без оснований (ст. 8 ФЗ №115 о противодействии отмыванию доходов).

Правда ли, что банки блокируют переводы с 1 июня?

Давайте посмотрим на эти “факты” под лупой.

1. Какие переводы считаются подозрительными: критерии банков

Фактическая основа

- 10+ переводов в день — указано в рекомендациях ЦБ от 13.09.2021 (п. 5.2 ФЗ №115) как один из восьми критериев для блокировки. Полагаю блогеры взяли за основу статью Форбс от 2021 года ЦБ определил банкам восемь критериев для блокировки ...

- Частая смена получателей — добавлено в обновленные критерии ЦБ с 25.07.2024 (Приказ №765-П, вступил в силу 27.07.2024).

Приказ ЦБ №765-П регулирует антифрод-базу, а не критерии подозрительности. Ссылка на источник:

Защита от переводов мошенникам: что меняется с 25 июля

Критерии закреплены в ФЗ №115 (ст. 7) и Приказе ЦБ №678-П от 11.07.2024. Как банки выявляют подозрительные операции

- Ссылка на источник:

Банк России определил шесть признаков мошеннических ...

2. Максимальная блокировка на 48 часов

Подтверждение

- 48-часовой "период охлаждения" введен ФЗ №161 от 01.07.2023 (п. 4 ст. 12)

Банк заблокировал перевод – что делать? - Металлинвестбанк

- Применяется только при обнаружении признаков мошенничества (например, перевод на счет из антифрод-базы ЦБ). Ссылка на источник выше.

Важно

Блокировка на 30 суток возможна только по решению Росфинмониторинга (ст. 8 ФЗ №115)

О применении отдельных норм Федерального закона от 07.08 ...

3. Лимит 50 000 руб/сутки при подозрении на мошенничество

Уточнение

- Данная норма НЕ действует на момент выхода этой статьи в июне 2025 года. Она вступит в силу 01.09.2025 согласно ФЗ №41 от 10.04.2025.

Выдачу наличных ограничат 50 тысячами рублей в сутки при ...

- С 30.05.2025 действует общий лимит на анонимные переводы (15 000 руб.), но он не связан со снятием наличных.

4. Ст. 8 ФЗ №115 о запрете произвольных ограничений

Точная цитата из закона

“Кредитные организации не вправе отказать клиенту в совершении операции, за исключением случаев, предусмотренных настоящим Федеральным законом” (например, если операция признана подозрительной или есть предписание госоргана).

Практика:

Банк обязан предоставить письменное обоснование блокировки счета в течение 3 дней (п. 9 ст. 7 ФЗ №115).

Пример из официального источника "Что делать, если банк ограничил операции по счету":

«Отказ в проведении операции или в заключении договора банковского счета можно оспорить: обратиться в свой банк, представив необходимые сведения и документы. Банк рассматривает их в течение 7 рабочих дней. Такая процедура называется реабилитацией. Если на этом уровне реабилитироваться не удалось, можно в любое время, независимо от даты принятия решения банком, обратиться в Межведомственную комиссию при Банке России. Ее решения обязательны для исполнения кредитными организациями».

Исправленная таблица фактов

Банки обязаны сообщать в ФНС о подозрительных операциях в рамках антиотмывочного законодательства, но это не означает автоматическое налогообложение всех переводов. Налоговая может запросить информацию о переводах только при наличии оснований подозревать сокрытие доходов от предпринимательской деятельности.

Сохраняйте чеки, расписки и важные переписки в электронном виде - как и зачем это делать читайте в статье “Оцифровка документов: Зачем вам нужно хранить электронные копии?”

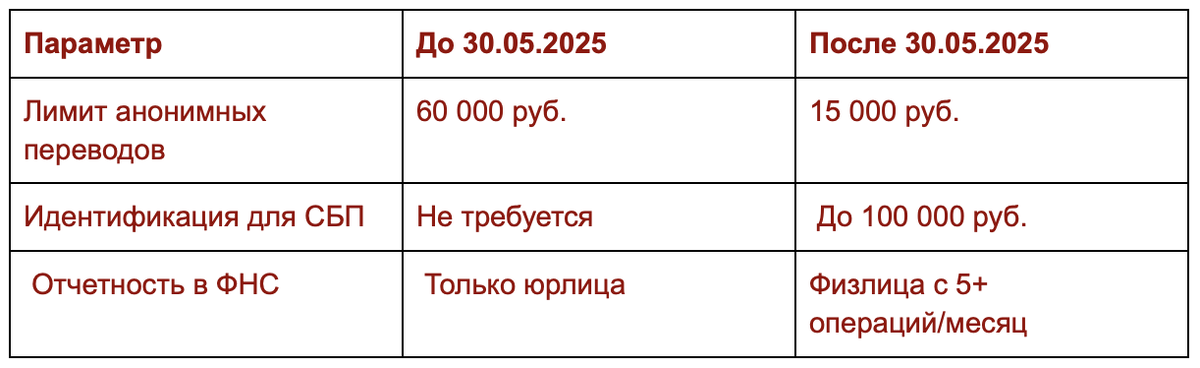

Миф 3: "Анонимные переводы полностью запрещены"

Новые правила с 30.05.2025:

✅ Переводы до 15 000 руб. — без идентификации

✅ До 100 000 руб. — упрощенная верификация через СМС

❌ Свыше 100 000 руб. — требуется полная идентификация

Это касается только операций через небанковские платежные сервисы (электронные кошельки, криптоплатформы).

Как работают новые правила: инфографика

5 советов для безопасных переводов

Как избежать блокировки перевода: советы эксперта

1. Разделяйте личные и бизнес-платежи — используйте разные карты для получения доходов и семейных переводов.

2. Фиксируйте назначение платежа — в комментарии указывайте "Подарок сестре", "Возврат долга".

3. Избегайте шаблонных сумм — переводы ровно на 100 000 руб. чаще попадают под проверку.

4. Пользуйтесь СБП — переводы между банковскими счетами не ограничены.

Переводы через СБП: ограничения и безопасность

5. Запросите справку — при блокировке операции требуйте письменное обоснование по ст. 10 ФЗ "О защите прав потребителей".

Анализ первоисточников показывает: новые правила направлены на борьбу с дропперами и финансовыми мошенниками, а не на контроль над рядовыми гражданами. Из 23 изменений в законе только 3 касаются физлиц, причем все они вводят точечные ограничения для операций без идентификации.

> 95% граждан вообще не заметят изменений — заявил представитель ЦБ на пресс-конференции 28.05.2025.

Помните: проверяйте информацию по официальным сайтам ЦБ (cbr.ru) и ФНС (nalog.gov.ru), прежде чем делать выводы из сенсационных заголовков.

______________

Правовое обоснование от юриста Екатерины Ласка.

Изменения Федерального закона от 07.08.2001 N 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»

Изменение абзаца первого пункта 1 статьи 7.4

Жирным шрифтом специально обозначили вносимые изменения. Расшифровка и комментарий юриста.

А пункт 2 гласит: «Организации, осуществляющие операции с денежными средствами или иным имуществом, в дополнение к предусмотренным пунктом 1 статьи 7 настоящего Федерального закона мерам обязаны применять меры по замораживанию (блокированию) денежных средств или иного имущества, за исключением случаев, установленных пунктом 4 настоящей статьи, незамедлительно после включения организации или физического лица в перечни организаций и физических лиц, связанных с терроризмом или с распространением оружия массового уничтожения, составляемые в соответствии с решениями Совета Безопасности ООН, но не позднее двадцати часов с момента получения уведомления уполномоченного органа о принятии такого решения, проинформировав о принятых мерах уполномоченный орган незамедлительно, но не позднее одного рабочего дня, следующего за днем применения указанных мер по замораживанию (блокированию), в порядке, установленном Правительством Российской Федерации, а кредитные организации, профессиональные участники рынка ценных бумаг (за исключением профессиональных участников рынка ценных бумаг, осуществляющих деятельность исключительно по инвестиционному консультированию), операторы инвестиционных платформ, страховые организации (за исключением страховых медицинских организаций, осуществляющих деятельность исключительно в сфере обязательного медицинского страхования), иностранные страховые организации, страховые брокеры, управляющие компании инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов, кредитные потребительские кооперативы, в том числе сельскохозяйственные кредитные потребительские кооперативы, микрофинансовые организации, общества взаимного страхования, негосударственные пенсионные фонды, ломбарды, операторы финансовых платформ, операторы информационных систем, в которых осуществляется выпуск цифровых финансовых активов, операторы обмена цифровых финансовых активов - в порядке, установленном Центральным банком Российской Федерации по согласованию с уполномоченным органом.

То есть основания задача - обезопасить граждан страны, которые перечисляют денежные средства на «безопасные счета». Посему, крик о том,что у государства будет право отслеживать ваши счета – просто очередной хейт и кликбейт.

Организации уже давно работают в поле 115-ФЗ.

Есть специалисты, которые грамотно выведут вас из зоны риска, проконсультируют по сделке. Если она и у Вас вызывает сомнения.

Часть 5.1. статьи 10 Федерального закона от 27 июня 2011 года N 161-ФЗ "О национальной платежной системе" при этом дополняет:

5.1. В случае проведения оператором электронных денежных средств упрощенной идентификации клиента - физического лица в соответствии с Федеральным законом от 7 августа 2001 года N 115-ФЗ "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" использование неперсонифицированного электронного средства платежа может осуществляться клиентом - физическим лицом при условии, что остаток электронных денежных средств в любой момент не превышает 60 тысяч рублей, а общая сумма переводимых электронных денежных средств с использованием такого неперсонифицированного электронного средства платежа не превышает 200 тысяч рублей в течение календарного месяца.

В соответствии с п. 1.1 ст. 7 Закона N 115-ФЗ идентификация клиента - физического лица, представителя клиента, выгодоприобретателя и бенефициарного владельца не производится при осуществлении организациями, осуществляющими операции с денежными средствами или иным имуществом, операций по приему от клиентов - физических лиц платежей, если их сумма не превышает 15 000 руб. либо суммы в иностранной валюте, эквивалентной 15 000 руб. (за исключением случая, когда у работников организации, осуществляющей операции с денежными средствами или иным имуществом, возникают подозрения, что данная операция осуществляется в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма).

Устанавливая лимит на суммы платежей, при осуществлении которых банк не обязан проводить идентификацию клиента, законодатель не предусмотрел никаких других ограничений и специальных правил.

Между тем на практике имеется немало случаев, когда клиенты обходят рассматриваемое правило, оформляя поручения на несколько мелких платежей, не превышающих 15 000 руб.

Поскольку клиенты сознательно дробят крупный платеж на несколько мелких, не превышающих 15 000 руб., на практике банки вынуждены устанавливать собственные ежедневные лимиты на осуществление переводов средств без открытия счета, которые проводятся без идентификации плательщика.

______________

налог на переводы с карты, ФНС переводы физлиц контроль, банки сообщают налоговой, регулярные переводы налогообложение, блокировка подозрительных , подозрительные операции признаки, новые правила переводов 30 мая 2025, банковский контроль