Представьте: вы копили 30 лет, открываете письмо из ПФР — и видите мизерные цифры. Знакомая история? А вот новость: в 2026 году ожидаемый период выплаты не вырастет! Это значит — ваши шансы получить всю сумму единым чеком резко подскочили. Разберемся, как работает этот механизм и как им воспользоваться.

❓ Ожидаемый период выплаты: Ваш личный "калькулятор" пенсии

Простыми словами:

Это количество месяцев, на которое Пенсионный фонд делит ваши накопления, чтобы рассчитать ежемесячную выплату. Чем выше цифра — тем меньше вам будут платить каждый месяц.

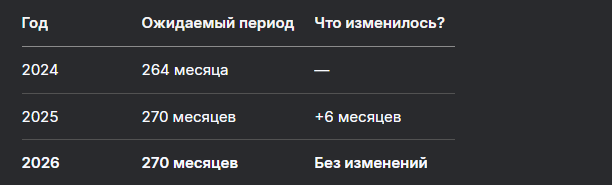

🔢 Динамика по годам:

👉 Почему это важно?

Ваша ежемесячная пенсия = Сумма накоплений ÷ Ожидаемый период.

Пример:

- При 500 000 ₽ на счету:

В 2025: 500 000 / 270 ≈ 1 851 ₽/мес

Если бы вырос до 276 мес: 500 000 / 276 ≈ 1 812 ₽/мес

🎁 Заморозка на 2026: 3 причины, почему это ВЫГОДНО вам

- Выше шанс на единовременную выплату

Если рассчитанная пенсия ≤ 10% от прожиточного минимума пенсионера (ПМП) — вы получите всю сумму сразу!

ПМП в 2025 = 15 250 ₽ → порог = 1 525 ₽/мес

Прогноз ПМП на 2026 ≈ 16 500 ₽ → порог ≈ 1 650 ₽/месПример: У Анны Петровны 450 000 ₽ накоплений:

При периоде 270 мес: 450 000 / 270 = 1 667 ₽/мес

1 667 ₽ < 1 650 ₽? Да! → Право на единовременную выплату! - Защита от инфляции

Заморозка периода = ваши накопления не "размазываются" на еще больший срок, когда деньги обесцениваются. - Стабильность расчетов

Не нужно пересчитывать свои ожидания каждый год — легче планировать бюджет.

📝 Кто получит накопительную пенсию в 2026: 3 категории

- Рожденные в 1967 году и позже, кто выбирал между ПФР и НПФ.

- Участники госпрограмм софинансирования (например, "1000+1000" до 2024 года).

- Материнский капитал, направленный на пенсию мамы.

❗ Важно! Право возникает при достижении:

- Общеустановленного пенсионного возраста (65 лет — мужчины, 60 лет — женщины);

- Либо раньше — если есть право на досрочную страховую пенсию (учителя, медики, шахтеры).

⚖️ Как рассчитают вашу выплату: Пошаговый алгоритм

Шаг 1: Пенсионный фонд проверит:

- Достигли ли вы пенсионного возраста (ст. 6 ФЗ №424-ФЗ);

- Размер накопительной пенсии.

Шаг 2: Расчет ежемесячной выплаты:

НП = Н / Т, где:

Н — сумма пенсионных накоплений;

Т — ожидаемый период (в 2026 = 270 мес).

Шаг 3: Сравнение с порогом:

- Если НП ≤ 10% от ПМП → единовременная выплата;

- Если НП > 10% от ПМП → пожизненная ежемесячная выплата.

🔍 Пример расчета для 2026 года:

🚫 Когда не дадут всю сумму сразу: 4 "подводных камня"

- Пенсия превысит 10% от ПМП

Даже если у вас 500 000 ₽ → 500 000 / 270 = 1 851 ₽/мес → при ПМП 16 500 ₽ порог 1 650 ₽ → 1 851 > 1 650 → только ежемесячные выплаты. - Вы уже получаете срочную пенсионную выплату

Если перевели часть накоплений в НПФ с условием выплаты "на срок" — единовременную сумму не дадут. - Накопления — маткапитал

Его можно получить только как ежемесячную пенсию (п. 6 ст. 7 ФЗ №424-ФЗ). - Смерть получателя

Накопления перейдут правопреемникам, но не как пенсия.

📋 Шаблон заявления на единовременную выплату (2026 год)

В Пенсионный фонд РФ

От: [Ваше ФИО], зарегистрированного(ой) по адресу: [адрес]

Паспорт: серия ____ № ______ выдан _______________

СНИЛС: _______________

**Заявление о единовременной выплате пенсионных накоплений**

На основании ст. 4 Федерального закона от 28.12.2013 № 424-ФЗ,

Прошу выплатить мне средства пенсионных накоплений единовременно, так как размер накопительной пенсии не превышает 10% прожиточного минимума пенсионера.

Прилагаю:

1. Копию паспорта.

2. Справку о размере пенсионных накоплений (если есть).

Дата: _______________ Подпись: _______________/

Куда подавать: Лично в ПФР, через МФЦ или портал Госуслуг.

🔮 Прогноз на 2027-2030: Увеличат ли период?

По данным Минтруда (проект "Стратегия пенсионной системы до 2030"):

- Рост периода продолжится после 2026 — примерно на 6 месяцев ежегодно;

- К 2030 году он достигнет 288-300 месяцев;

- Причина: Увеличение продолжительности жизни.

Что это значит для вас?

Чем позже вы выйдете на пенсию:

- → Больше накоплений;

- → Выше период выплаты;

- → Ниже шанс на единовременную выплату.

💡 5 советов будущим пенсионерам: Как максимизировать выгоду

- Проверяйте свой счет в ПФР

Закажите выписку через Личный кабинет на сайте ПФР — контролируйте, чтобы все взносы учлись. - Рассчитайте порог для единовременной выплаты

Формула: Нужная сумма = 10% от ПМП × 270.

Пример на 2026: 1 650 ₽ × 270 = 445 500 ₽. - Докупайте пенсионные баллы

Если не хватает до порога — внесите добровольные взносы (до 1 МРОТ в год). - Отсрочьте выход на пенсию

За каждый год отсрочки фиксированная выплата растет на 7-10% (ст. 17.2 ФЗ №400-ФЗ). - Выберите надежный НПФ

Доходность в частных фондах на 1-3% выше, чем в ПФР.

Бесплатная консультация юриста

💎 Заключение: Ваши деньги — под вашим контролем

Заморозка ожидаемого периода в 2026 году — редкая поблажка для будущих пенсионеров. Это шанс получить свои накопления целиком, а не по крохам. Помните:

"Пенсия — не лотерея, а итог ваших решений".

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Не надейтесь на авось:

- Проверяйте счет в ПФР уже сегодня;

- Рассчитайте, "дотягиваете" ли до единовременной выплаты;

- Подавайте заявление в первый же месяц после пенсии — не теряйте время!