Представьте: вы разводитесь, а тут выясняется, что "семейный" кредит в 500 тысяч теперь — ваша головная боль. Раньше суды делили долги пополам, но сегодня всё изменилось кардинально. Банки научились защищать свои интересы, а судьи не спешат спасать заемщиков. Кто будет платить кредит после развода и можно ли избежать финансовой ловушки? Давайте разбираться без юридической зауми.

❗ Почему теперь НЕЛЬЗЯ просто поделить кредит пополам

Забудьте старую практику! С 2023 года Верховный суд четко указал: суд не может изменить кредитный договор без согласия банка (Обзор практики ВС РФ №1, 2023). А банки это согласие практически никогда не дают. Почему?

- Риски банка: два плательщика вместо одного = выше шанс просрочки;

- Проверка доходов: у второго супруга может не быть официального заработка;

- Административные расходы: переоформление документов, новые проверки.

Пример из жизни:

*Анна и Максим развелись. Ипотека оформлена на Максима. Суд признал долг общим, но банк отказался переоформить договор. Теперь Максим платит 40 000 ₽/мес один, а Анна "забыла" о своем обещании компенсировать половину.*

🔍 Как определить: ваш кредит "семейный" или личный?

Суд смотрит только на одно: куда ушли деньги. Даже если кредит взят тайно или оформлен на одного, он может быть признан общим долгом.

Ключевое правило (ст. 45 СК РФ):

Кредит — совместное обязательство, если деньги потрачены на нужды семьи.

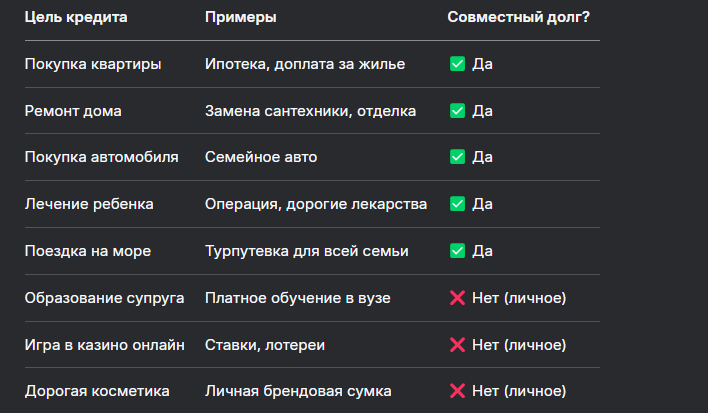

📋 Таблица: На что брали кредит? Решение суда

Важно! Даже если в договоре написано "на ремонт", супруг-заемщик должен доказать, что деньги пошли именно туда (Постановление Пленума ВС РФ №15 от 2024 г.). Чеки, договоры с подрядчиками, фото "до и после" — ваши главные козыри.

📌 Ипотека при разводе: Особый случай

Главная проблема: банк не переоформит ипотечный договор без веских причин (ч. 2 ст. 39 ФЗ "Об ипотеке"). Что это значит на практике:

- Квартира делится пополам (если не брачный договор), но долг остается на заемщике;

- После полного погашения ипотеки вы можете требовать половину выплаченных после развода сумм с бывшего супруга (ст. 34 СК РФ);

- Реальность: взыскать эти деньги через суд сложно. Бывший муж может скрывать доходы, объявить себя банкротом.

Пример шага для защиты:

Если квартира куплена в браке, а ипотека на вас — сразу после развода:

- Подайте иск о разделе совместного имущества;

- Требуйте установить компенсационную выплату соразмерно вашим платежам;

- Заявите ходатайство о наложении ареста на долю супруга в квартире.

💡 Брачный договор: Единственная страховка от проблем

Это работает, если:

- Договор заверен нотариусом (ст. 41 СК РФ);

- В нем четко прописано: "Ипотека/кредит №... от ... является обязательством мужа/жены";

- Банк предупрежден о наличии договора до выдачи кредита.

📝 Шаблон условия о кредите в брачном договоре

"Кредит в ООО "Банк Ветров" №56789 от 01.03.2025 на сумму 1 200 000 ₽ (цель: покупка автомобиля Volvo XC60) признается личным обязательством Петрова И.С. В случае развода Петрова Е.А. не несет ответственности по данному кредиту и не имеет прав на указанный автомобиль".

Осторожно! Суд отменит договор, если:

- Один супруг остался без средств к существованию;

- Условия крайне несправедливы (например, все долги — жене, всё имущество — мужу).

⚖️ Что делать, если кредит уже есть: Пошаговая инструкция

✅ Шаг 1: Соберите доказательства "семейных нужд"

- Чеки, квитанции;

- Выписки со счетов (покажите перевод денег продавцу квартиры);

- Показания свидетелей (родители помогали с ремонтом?);

- Фото, видео (машина в семейной поездке).

✅ Шаг 2: Подайте иск о признании долга общим

Ваш образец заявления в суд:

В Ленинский районный суд г. Екатеринбурга

Истец: Иванова Мария Сергеевна

Ответчик: Иванов Алексей Викторович

Третье лицо: ПАО "Сбербанк"

ИСКОВОЕ ЗАЯВЛЕНИЕ

о признании кредитного обязательства совместным долгом супругов

Я и ответчик состояли в браке с 2018 по 2025 гг. 15.01.2024 ответчик оформил кредит в ПАО "Сбербанк" №789 на 600 000 ₽ (цель: ремонт квартиры по адресу...). Деньги потрачены на семейные нужды (прилагаю чеки от строительного магазина).

На основании ст. 34, 45 СК РФ, прошу:

1. Признать кредит №789 от 15.01.2024 совместным долгом супругов.

2. Взыскать с ответчика 50% сумм, уплаченных мной по кредиту после развода.

Приложения:

1. Копия кредитного договора.

2. Чеки на покупку стройматериалов.

3. Справка из банка о выплатах.

✅ Шаг 3: Требуйте реструктуризации

Образец заявления в банк:

Генеральному директору ПАО "Банк Ветров"

От Ивановой М.С.

Заявление о реструктуризации кредита №567

В связи с расторжением брака (свидетельство №... от ...) и признанием кредита совместным долгом (решение суда №... от ...), прошу:

- Снизить процентную ставку;

- Увеличить срок кредита.

Документы: решение суда, свидетельство о разводе.

Бесплатная консультация юриста

💎 Заключение: Как не остаться с чужим долгом

- Не верьте в "автоматический раздел" — его больше нет;

- Документируйте всё: даже если берете микрозайм "на продукты", берите чек;

- Брачный договор — ваш друг, но оформляйте его с юристом;

- Ипотека = риск: если квартира в браке, а кредит на вас — требуйте ареста доли супруга сразу;

- Суд — не панацея: даже выиграв дело, вы 3 года можете взыскивать деньги с бывшего мужа.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Запомните: Банку выгоден один плательщик — так проще взыскивать долги. Не становитесь "крайним" — защищайте себя на этапе взятия кредита!