Рассказываю о своем инвестиционном портфеле российских акций (и теперь облигаций), его прошлом, настоящем и будущем, а также показываю картинки с котиками, куда же без них :)

Продолжение. Предыдущая часть тут.

И прежде чем продолжить

Предупреждение! Всё что написано выше и ниже не является инвестиционной рекомендацией. Как-то так.

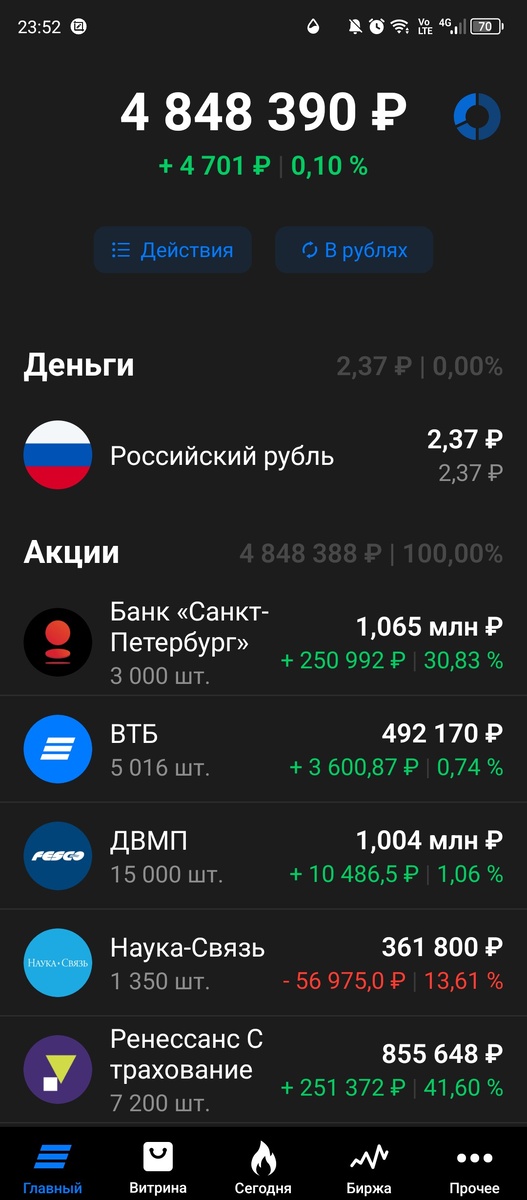

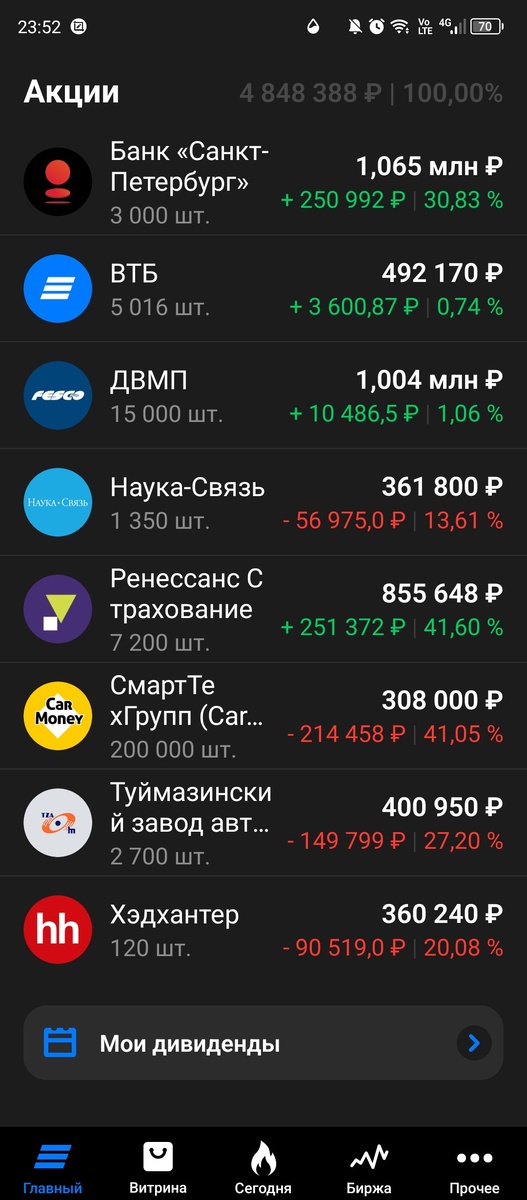

Подошла к завершению 187я публичная неделя моего инвестиционного портфеля российских акций (только акции, только хардкор). Портфель за неделю подрос еще на 78 тысяч, а индекс Мосбиржи, напротив, чуть сдулся, закрывшись в пятницу вечером на отметке 2750,32 пункта.

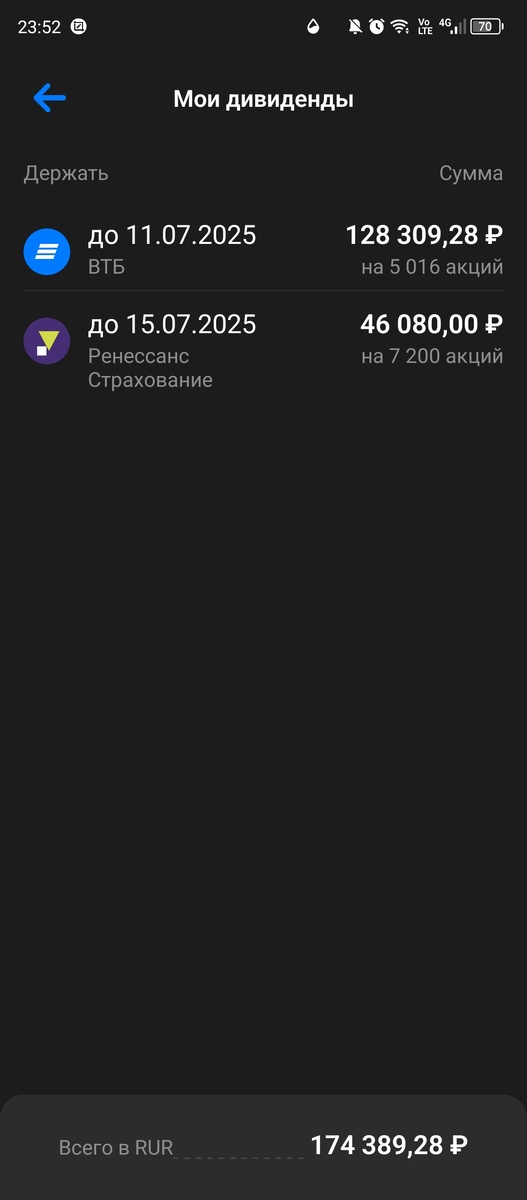

По текущим делам в портфеле. Снова 5 тысяч на счет, снова один Хэдхантер и акций данного эмитента в портфеле уже 120 штук. Ну а на сдачу еще 20 штук ВТБ и количество акций уже перевалило за 5 тысяч. До 30 июня, когда состоится общее собрание и в вопросе выплаты/невыплаты дивидендов будет поставлена точка, есть смысл на еженедельные 5тысячные взносы докупать ВТБ сколько хватит.

В пятницу цены на банк немного подскочили на заявлении ВВП о том, что Объединенную судостроительную корпорацию (ОСК), находящуюся под управлением ВТБ, было бы неплохо финансировать за счет дивидендов ВТБ аж до 2028 года.

А это, во-первых, очень повышает вероятность утверждения ближайших дивидендов, а во-вторых, делает из ВТБ долгосрочную идею вместо спекулятивной, своего рода возможность побороть «синдром упущенного БСПБ» : )

Котировки Хэдхантера же на неделе, наоборот, приуныли. Причина в возникшем к компании интересе ФАС России в связи с выявленным «доминирующим положением на рынке». Еще не нарушение, но хороший повод покопаться в отчетности повнимательней

Вроде как после 30го можно еженедельные 5 тысяч снова отправлять в Хэдхантер, но как оно будет после всех этих проверок и возможных оборотных штрафов с FCF эмитента большой вопрос. В тоже время если тенденция продолжится то на эти 5 тысяч можно скоро будет два лота Науки-Связи брать, или три лота Туймазинского завода. Заманчиво : )

Ну и поговорим о ДВМП как в связи с событиями предстоящей недели (ПМЭФ) так и текущей (Иран-Израиль).

Почему я набирала ДВМП, в том числе полностью закрыв в свое время всю позицию по Татнефти, чтобы набрать «побольше и подешевше» (после годового отчета ДВМП)? Основная идея, что витала в воздухе и подкачивала котировки это идея выкупа остатка фрифлоата с рынка Росатомом, владеющим сейчас почти 93% акций. Но Росатом тут вроде бы уже высказался еще больше года назад, что никакой выкуп не планируется

Однако, Росатом уже много лет взаимодействует с таким крупным международным перевозчиком из ОАЭ как DP World. И собственно по мнению некоторых людей (которое я будучи владельцем большой (ну для моего портфеля большой конечно :) доли ДВМП разделяю) на нынешнем ПМЭФ вопрос взаимодействия может вылиться в приобретение DP World доли в ДВМП.

Если это произойдет, то опять же открываются пути и для краткосрочной спекуляции и для долгосрочного дальнейшего сидения в акциях. В первом случае Росатом может вернуться к идее выкупа, чтобы иметь больший пакет для предложения DP World. И с учетом оценок по справедливой цене цифры там рисуются некоторыми людьми в районе 130 рублей.

Если же Росатом останется верен своему ранее озвученному заявлению и выкуп по-прежнему не состоится вхождение в капитал ДВМП DP World дает разумные надежды на дивиденды т.к. новому акционеру они очевидно будут интересны, а свои интересы отстоять ему будет гораздо проще чем нескольким миноритарным акционерам срачами на профильных форумах : )

К слову в визите представителя DP World на ПМЭФ никакой сенсации нет, они туда приезжают каждый год уже как на работу и с Росатомом подписывают какие-то соглашения все время, вопрос почему раньше то не входили в капитал? Ну не время было, вопросы всякие со структурой владения утрясались, как например с г-н Шишкаревым и ГК Дело

А сейчас вот наконец вроде как все звезды сошлись в гороскопах. Вопрос как повлияет на это очередная заварушка на Ближнем востоке. Вроде как растет роль Северного морского пути на который плотно завязан Росатом с ДВМП в качестве консолидатора логистических активов, с другой стороны под вопросом т.н. «коридор Север-Юг» с участием Ирана – будет ли тот Иран или будет скоро уже другой Иран? Неизвестно, но насколько поняла из обрывков новостей пока участниками конфликта не тронуты израильские электростанции/ иранские нефтяные объекты во что-то аля «Третья мировая» противостояние не перерастет, а цены на нефть вернуться к прежним значениям. Как-то вот такие мысли сегодня.

На этом пока все, традиционная экселька с циферками :)

Продолжение следует…