Страховые взносы ежегодно растут, но переплачивать не обязательно. Разбираемся, как сэкономить на ОСАГО и КАСКО без потери качества покрытия.

📉 Почему страховка дорожает?

Перед тем как экономить, понимаем факторы ценообразования:

- Базовая ставка ЦБ (для ОСАГО)

- Статистика аварийности по региону

- Марка и модель авто (ремонт дорогих машин стоит больше)

- Возраст и стаж водителя

- История страховых случаев

🔎 ОСАГО: как платить меньше

1. Выбирайте страховую с кэшбэком

Некоторые компании возвращают 5-10% от стоимости полиса.

2. Оформляйте онлайн

Электронное ОСАГО часто дешевле на 10-15%, чем в офисе.

3. Указывайте нескольких водителей

Если вписать в полис водителей со стажем от 10 лет, цена снизится.

4. Следите за коэффициентами

- КБМ (бонус-малус) — если не было аварий, можно получить скидку до 50%.

- Сезонное ОСАГО — если машина зимой не используется.

5. Не доверяйте "серым" схемам

Покупка полиса с заниженной мощностью двигателя или поддельными данными водителя — риск аннулирования выплат.

💡 КАСКО: хитрости для экономии

1. Настройте франшизу

Если согласиться на франшизу 30-50 тыс. ₽, стоимость полиса упадет на

20-40%.

2. Откажитесь от ненужных опций

- Угон (если у вас не премиальный авто)

- Разбитые стекла (если ездите аккуратно)

3. Выбирайте "гибкое" КАСКО

Некоторые страховые предлагают оплату в рассрочку или пошаговое подключение рисков.

4. Сравнивайте цены в разных компаниях

Разброс цен на одинаковые условия может достигать 30%.

5. Используйте промокоды и акции

Банки и страховые часто дают скидки 10-15% при оформлении через их приложения.

🚨 Чего делать НЕЛЬЗЯ

❌ Давать доступ к полису третьим лицам (могут внести изменения)

❌ Покупать "левые" полисы (есть мошеннические сайты-двойники)

❌ Скрывать ДТП (при проверке могут отказать в выплате)

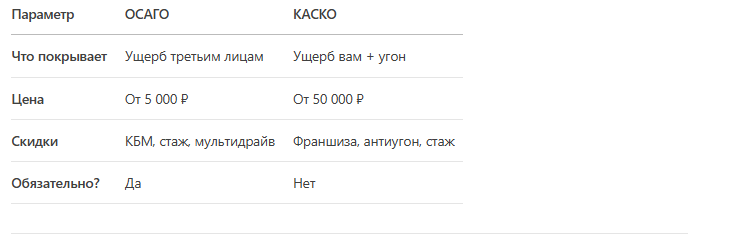

📊 Сравнение ОСАГО и КАСКО

💬 Реальные кейсы экономии

- ОСАГО: Водитель с 10-летним стажем оформил полис онлайн со скидкой 30% = 6 500 ₽ вместо 9 000 ₽.

- КАСКО: Отказ от страховки стекол и увеличение франшизы сэкономили

15 000 ₽ в год.

Итог

Страховка — не та статья расходов, где стоит бездумно переплачивать. Пользуйтесь легальными лайфхаками, сравнивайте цены и читайте договоры.

💡 Ваш опыт:

- Как вы экономите на страховке?

- Сталкивались ли с отказом в выплатах?

👉 Подпишитесь — в следующем материале разберем, как оспорить завышенную стоимость полиса.