Сегодня наткнулась на интересную новость : “Для начисления максимального количества пенсионных баллов россиянам необходимо зарабатывать 230 тыс. руб. в месяц до вычета налогов”, рассказал «РИА Новости» депутат Мособлдумы Анатолий Никитин.

Он добавил, что при стаже работы 30 лет и зарплате свыше 230 тыс. руб. в месяц в 2025 году можно получать пенсию в размере около 53 тыс. руб.

Возникло две мысли :

1. Вот так с дохода в 230 т. на 53 т руб ? Ну такое себе .

2. А если зарплата ниже 230 т , то о достойной пенсии вообще можно не мечтать ?

Еще как можно и даже нужно!

Давайте разбираться.

По данным Социального фонда России (СФР), на 1 января 2025 года средний размер страховой пенсии в России составлял 24 092,44 рубля в месяц.

13 278,4 рубля — минимальный размер страховой пенсии по старости для неработающих пенсионеров в 2025 году При этом каждый регион устанавливает его самостоятельно: где-то он выше, а где-то ниже.

По информации исследования «Сбераналитики» и «Работы.ру», в первом квартале 2025 года средняя зарплата в России составила 91 тысячу рублей, увеличившись на 15,5% год к году.

А теперь используя эти вводные данные, подсчитаем в абсолюте без учета индексации размер пенсии мужчины 40 лет со средней зарплатой 91 000 рублей.

Вот перед нами Андрей и в месяц он вполне может себе позволить откладывать по 10 000 рублей. Размер накопительной части пенсии у него к этому времени составляет 230 т.р

Срок его выхода на пенсию через 20 лет. И допустим, он решает после пенсии пожить ,так сказать, на « широкую ногу» еще минимум 20 лет.

Итого получается ,что к своей государственной пенсии будет получать еще 50805 рублей. Напоминаю, подсчет без учета индексации и инфляции. Конечно через 20 лет эта сумма будет выше.

Если прибавить эту цифру к минимальной пенсии за 2025 ( представим, что получал зарплату в конверте или он ИП ) , то это 64 000 рублей. Ну вполне можно достойно пожить на пенсии. Как считаете ?

КАК ?!

Для начала рассмотрим как менялась наша пенсионная система и как мы пришли к тому что есть. C 2002 по 2013 год в России пенсия формировалась из двух частей — страховой и накопительной. Одна часть средств шла на выплаты действующим пенсионерам, а другая — копилась на индивидуальных счетах россиян.

Сегодня и с 2014 года все страховые взносы работодателей идут на выплаты нынешним пенсионерам. Тем не менее, сформированные средства накопительной пенсии никуда не делись: они лежат на индивидуальных счетах под управлением выбранного пенсионного фонда — государственного или не государственного. Их можно перевести в программу долгосрочных сбережений и сделать частью своего капитала.

И вот тут вопрос :

Что такое программа Долгосрочных сбережений (ПДС ) ?

Эта программа аналог обычного накопительного счета в Негосударственном пенсионном фонде и позволяет формировать сбережения в удобной форме для получения дохода в будущем.

Суть следующая :

1. Мы вкладываем личные средства программы и накопительную часть пенсии в эту программу . И на эту сумму будет начисляться доход.

2. В зависимости от размера зарплаты государство в течении первых десяти лет зачисляет на наши взносы до 36 т.р., А за 10 лет это 360 т.р.

3. Своими сбережениями возможно пользоваться при наступлении особой жизненной ситуации ( требуется дорогостоящее лечение или произошла потеря кормильца)

4. Можно не дожидаться наступления пенсионных оснований, а выйти на пенсию через 15 лет он начала срока действия программы.

5. Возможно забрать свою сумму , деньги от государства ( 360 т.р ) и всю накопительную часть пенсии через 15 лет или при достижении 60 лет для мужчин и 55 лет для женщин.

Возможно даже и снять свои личные средства без учета софинансирования и средств накопительной пенсии в любой момент в форме выкупных сумм. У разных НПФ разные условия. Есть НПФ в котором выкупная сумма будет равна сумме вложенных средств уже с первого года накоплений.

6. возможность ежегодно получать налоговый вычет до 52 000 руб. с 2024 действует новый налоговый вычет – вычет на долгосрочные сбережения.

Все накопления застрахованы. Результат инвестиционной деятельности НПФ не может быть отрицательным.

Куда инвестируются деньги ?

В ОФЗ, корпоративные облигации и акции.

Таким образом, можно накопить и на любую цель, не обязательно на пенсию. Ведь всю сумму по этой программе можно забрать и через 15 лет. Необязательно ждать пенсионных оснований. Кстати, у нашего друга Андрея она составила бы 12,2 млн рублей. И это благодаря простым ежемесячным отчислениями в 10 т.р и ежегодным реинвестированием налогового вычета.

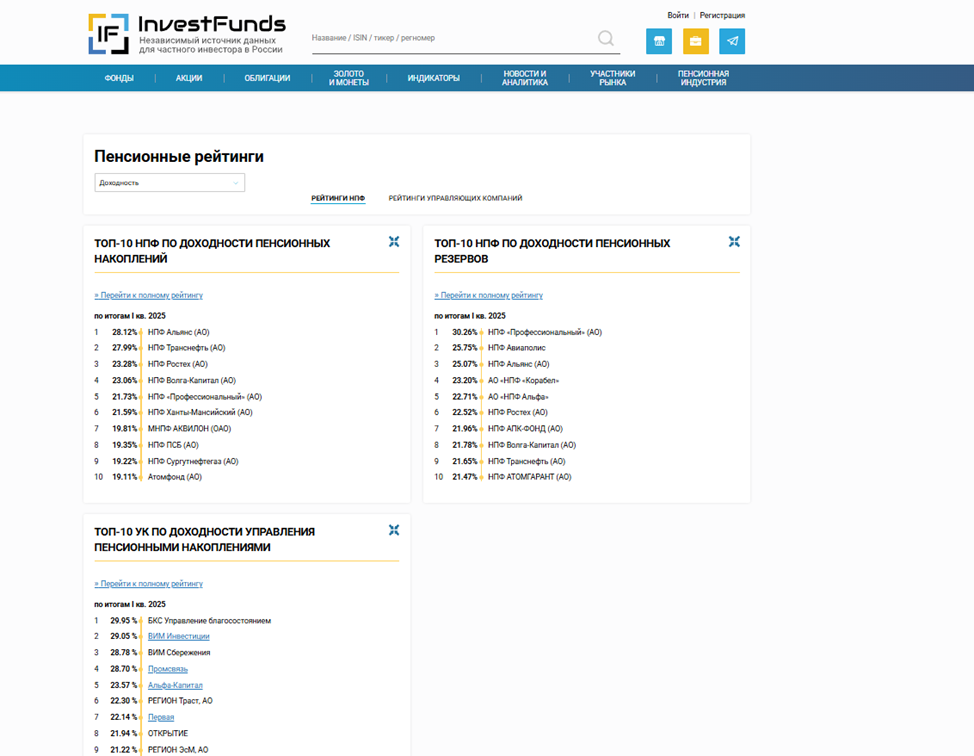

Какому НПФ доверять тут уже решение каждый принимает самостоятельно. При выборе пенсионного фонда по доходности важно учитывать инфляцию. Стратегии НПФ рассчитаны на долгосрочные периоды, поэтому не следует оценивать перспективы на горизонте двух-трёх лет.

Важно смотреть на доходность пенсионных накоплений, резервов и на управление пенсионными накоплениями.

Ниже подготовила для вас рейтинг НПФ.