Очередной шедевр финансового просвещения от «СберНПФ»: «Как накопить ₽3 млн к пенсии, откладывая по ₽5 тыс. в месяц». Автор методики — Алла Пальшина — с непоколебимой уверенностью в голосе рассказывает молодым россиянам, что если они будут дисциплинированно нести свои кровные в банки и НПФ, то к 40 годам станут счастливыми обладателями кругленькой суммы.

Что ж, давайте разберём этот финансовый фэнтези по косточкам.

1. "Просто откладывайте по ₽5 тыс. в месяц!" – или сказка о стабильности

Первая ложка сберовского мёда: «Зумеры, у вас же нет ипотеки и детей! Откладывайте, пока можете!»

Вопрос на засыпку: а кто гарантирует, что:

- ваша зарплата в ₽85 тыс.(например) не превратится в ₽50 тыс. после очередного кризиса?

- вас не уволят через год, потому что компания «оптимизирует расходы»?

- инфляция не сожрет ваши «накопления», как это уже было не раз?

Но нет, Сбер уверен: всё будет стабильно. Ровно как и курс рубля, цены на недвижимость и пенсионный возраст.

2. "Государство добавит ₽36 тыс. в год!" – или магия исчезающих денег

Ах да, желанный госбонус! «Участвуйте в ПДС, и вам дадут до ₽36 тыс. в год!»

На деле:

Это не подарок, а возврат ваших же налогов (если вы, конечно, их платите).

Условия меняются так часто, что через 10 лет от программы может остаться только название.

Пример из истории: вспомните мат капитал, который сначала был реальной помощью, а потом превратился в условную бумажку из-за инфляции.

Но Сбер, конечно, уверен, что в этот раз всё по-честному.

3. "Доходность 10,31% годовых!" – или вера в чудеса

Вот это вообще шедевр. «Ваши деньги будут работать!» – обещает Сбер.

Реальность:

- Средняя доходность консервативных инвестиций НПФ — около 5-7% (если повезёт).

- 10,31% — это либо высокорисковые активы (и тогда ваши деньги могут и испариться), либо красивая цифра на бумаге.

- А ещё комиссии: потому что НПФ и банки не благотворительные организации.

Но главное — никто не гарантирует, что через 15 лет вам отдадут именно ₽3,2 млн, а не сумму, уменьшенную вдвое из-за девальвации.

4. "В 40 лет вы будете свободны!" – или мечта о ранней пенсии в стране, где пенсионный возраст только растёт

Сбер рисует идиллию: «Накопите ₽3 млн — и живите в своё удовольствие!»

А теперь суровая правда:

- ₽3 млн в 2040 году— это не капитал, а подушка безопасности на пару лет.

- Если разделить ₽3 млн на 20 лет (условно до 60 лет), получится ₽12,5 тыс. в месяц. Это даже не прожиточный минимум.

- Инфляция, кризисы, реформы — всё это сделает ваши накопления символическими.

Но Сберу главное — чтобы вы несли деньги сейчас. А что будет через 15 лет — ваши проблемы.

Вывод:

Вся эта «инструкция» — не более чем реклама ПДС и банковских продуктов.

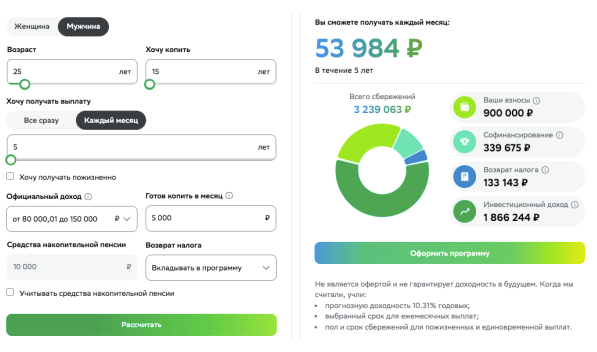

скрин примера расчета сбережений с помощью калькулятора ПДС на сайте «СберНПФ

Реальный совет для молодых:

- Не верьте в "гарантированные" доходы — это всегда риск.

- Инвестируйте в себя (образование, навыки) — это единственное, что точно окупится.

- Деньги должны работать, а не лежать в НПФ под смешные проценты.

- Готовьтесь к тому, что государство вас не спасёт — рассчитывайте только на себя.

- А если хотите реально накопить — учитесь инвестировать, а не просто отдавать деньги тем, кто уже не раз подводил.

Но нет, Сберу выгоднее, чтобы вы верили в сказки.

Что ж, мечтайте… Только не удивляйтесь потом.