По итогам 2024 года подход к страхованию имущества в России изменился. Теперь это не формальность, а инструмент управления рисками. Согласно исследованию ВТБ и «Росгосстраха», почти треть всех полисов оформили строительные компании и ритейлеры. Склады, торговые центры, стройплощадки и логистические комплексы — именно эти объекты чаще всего находятся в зоне потенциального ущерба. Повышенное внимание к страхованию — не просто забота о капитале, а реакция на реальность: угроз стало больше, а стандартные подходы устарели.

Наиболее частые страховые случаи — это не только возгорания, но и последствия их тушения. Вода разрушает щитовые, кабельные трассы, выводит из строя системы связи. Проблема не в огне как таковом, а в уязвимости технических зон — кабельных шахт, проходок, ниш. Когда проектировщик ограничивается формальной огнезащитой с номинальным пределом 30 минут, это создаёт иллюзию безопасности. Сертификат есть? Да. Работает ли защита? Вопрос. При температуре 1200 °C конструкция с такой защитой выдерживает не более часа. И страховые компании это знают: всё чаще коэффициенты риска пересчитываются с учётом реальной эффективности решений.

Представьте: склад. Огонь пошёл по кабелям

На 4-й минуте отключается свет. На 7-й — гаснет система наблюдения. На 12-й — отказывает сервер. К 30-й минуте разрушается несущая балка. Через два часа приходит запрос от страховой: какой тип защиты применялся в проходках?

Очаг пожара часто скрыт — в коммуникациях. Кабельные трассы, короба, скрытые технические узлы — они становятся путями распространения пламени. Если заложена краска с пределом 45 минут, она может сработать. А может и нет.

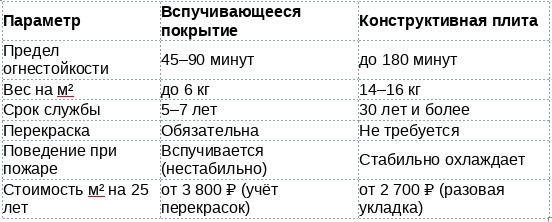

Плиты с эффектом связанной воды решают проблему иначе. Они не требуют перекраски. Не деформируются. Не вспучиваются. При нагреве отдают влагу, охлаждая металл и удерживая его температуру ниже 110 °C. Конструкция остаётся целой. Здание — устойчивым.

Экономика защиты: сколько стоит надёжность

Итоговая разница в страховой премии — до 18% в зависимости от объекта и страховщика. После перехода на конструктивную огнезащиту девелопер может получить от страховой предложение с коэффициентом риска на 0,11 ниже. В пересчёте на 30 000 м² — это почти 480 000 ₽ экономии ежегодно.

Аналогичный эффект был отмечен на объектах логистических операторов, где после применения конструктивной огнезащиты страховые договоры пересматривались в пользу заказчика. Тенденция подтверждается в отраслях, где приостановка деятельности из-за пожара может обойтись в десятки миллионов рублей.

Высота ошибок: как здание теряет устойчивость

В многоэтажке ошибка на 30-м этаже становится катастрофой для всей башни. Особенно если в основе металлокаркас, который при температуре свыше 1000 °C он теряет прочность. Если огнезащита держится 30–60 минут — этого может быть недостаточно.

Плиты на связанной воде обеспечивают до 180 минут стабильности. Колонны сохраняют геометрию, металлоконструкции не поддаются изгибу, эвакуация и тушение происходят в безопасных условиях. Для объектов, расположенных в зонах особого риска (близость к производствам, плотная застройка, технические этажи), конструктивная огнезащита становится не просто решением — а требованием. Вопрос уже не в соответствии нормативу, а в сохранении несущей способности.

Огнезащита проходок и ниш: слабое место, которое нельзя игнорировать

Проходки кабелей — узкое место. Строители часто заделывают их минватой или замазкой. Но в реальном пожаре это не помогает. Вспучивающиеся материалы теряют свойства. Герметики прогорают.

Проверяющие органы отмечают, что именно проходки и нишевые зоны чаще всего становятся источником распространения огня. А это означает: даже при формальной сертификации стен на 150 минут вся конструкция теряет устойчивость, если проходка выдерживает только 30.

Почему формальный сертификат — не гарантия

Сертификацию на 30 минут пройти легко. Это дешёвый и быстрый путь. А дальше — добровольный документ на 90 или 120 минут. Проверяет ли кто-то, выдержит ли конструкция при пожаре? Практически нет.

Но страховая проверяет другое: был ли объект защищён по-настоящему. Если пожар случился, и конструкция рухнула — документация уже не спасёт. В лучшем случае — пересчёт премии. В худшем — иск и отказ в выплате.

Сегодня некоторые компании требуют лабораторные протоколы с температурными графиками. И именно они становятся основой для формирования тарифов. В частности, испытания конструктивной огнезащиты в НИИПО или МГСУ — аргумент в пользу снижения коэффициента риска.

Что считают страховщики: не площадь, а последствия

С 2024 года страховые компании стали иначе оценивать риски. Они учитывают:

- подтверждённые протоколы огневых испытаний;

- срок службы без необходимости в повторной аттестации;

- допустимость ремонта без нарушения слоя защиты;

- устойчивость к деформациям и внешнему воздействию.

В договорах стали появляться дополнительные требования: предоставить журнал огнезащитных работ, акт освидетельствования проходок, фотографии и протоколы лабораторных испытаний. Всё это уже сейчас формирует новую практику в отношениях между застройщиком, страховщиком и надзором.

Что такое настоящая огнезащита

Конструктивная плита:

- выдерживает 1200 °C до 180 минут;

- сохраняет форму конструкции;

- служит 30+ лет без замены;

- допускает отделку и косметический ремонт;

- стабильно работает при любых внешних условиях.

В отличие от краски, её не нужно проверять каждый год. В отличие от минваты, она не теряет свойства при вибрации и нагрузке.

Страхуется не бетон, а уверенность

Страховка — это не формальность. Это отражение инженерной дисциплины, ответственности и зрелости управленческих решений.

Рынок уже не воспринимает огнезащиту как декоративный пункт в смете. Сегодня это инструмент, который влияет на тариф, на судебные перспективы, на готовность объекта выдержать стресс. Это фактор, который отделяет катастрофу от убытков, а убытки — от восстановления.

«Вы уверены, что у вас есть 180 минут?»

Если да — у вас есть время, чтобы спасти здание, бизнес и репутацию. Если нет — компромисс обойдётся слишком дорого.