Если вы никогда не пользовались услугами кредитных брокеров, эта статья объяснит, что такое брокер для бизнеса, как взять кредит через посредника и почему это выгодно. Кредитный брокер — это посредник между вашей компанией и банком, который помогает получить бизнес-кредит, кредит для ИП или предпринимателя, а также другие виды финансирования (факторинг, кредитные линии). Ключевые слова: кредитный брокер, брокер для бизнеса, как взять кредит, кредит для ИП, бизнес-кредитование, факторинг, гарантийный фонд. Почему стоит обратиться к кредитному брокеру? Статистика: до 60 % заявок на бизнес-кредит без брокера получают отказ, тогда как при работе с посредником шанс одобрения доходит до 80 %. Брокер сравнивает несколько предложений по ставке и условиям и предлагает оптимальный вариант. Брокер проверит документы, исправит неточности и подготовит заявку так, чтобы банк одобрил её с первой попытки. Решение: брокер исправляет ошибки, формулирует цель кредита так, чтобы банк увидел план окупаемос

Если вы никогда не пользовались услугами кредитных брокеров, эта статья объяснит, что такое брокер для бизнеса, как взять кредит через посредника и почему это выгодно.

Что такое кредитный брокер и зачем он нужен бизнесу

Кредитный брокер — это посредник между вашей компанией и банком, который помогает получить бизнес-кредит, кредит для ИП или предпринимателя, а также другие виды финансирования (факторинг, кредитные линии).

- Поиск банка: брокер найдёт кредитную организацию (банк или МФО) с оптимальными условиями именно для вашего бизнеса (ИП, ООО, стартап).

- Подготовка документов: помогает собрать бухгалтерские отчёты, кредитную историю и заполнить заявку без ошибок.

- Переговоры с банком: обсуждает процентную ставку, срок, график платежей, участвует в оформлении через гарантийный фонд.

Ключевые слова: кредитный брокер, брокер для бизнеса, как взять кредит, кредит для ИП, бизнес-кредитование, факторинг, гарантийный фонд.

Почему стоит обратиться к кредитному брокеру?

- Экономия времени: вместо самостоятельного поиска программ и заполнения заявок вы получаете готовый пакет документов с минимальными рисками отказа.

- Снижение ошибок: грамотный брокер знает банковские требования и предотвращает формальные отказы.

- Увеличение шансов на одобрение: ваш бизнес появится в базе банков-партнёров, которые чаще одобряют заявки через посредников.

Статистика: до 60 % заявок на бизнес-кредит без брокера получают отказ, тогда как при работе с посредником шанс одобрения доходит до 80 %.

Преимущества работы с кредитным брокером

1. Быстрый поиск и сравнение программ

- Бизнес-кредитование: банковские кредиты для малого и среднего бизнеса, кредиты для ИП и ООО.

- Кредитные линии: овердрафт и лимит по дебету для пополнения оборотных средств.

- Факторинг: продажа дебиторской задолженности с быстрой выдачей денег.

- Гарантийный фонд: участие в государственных программах поддержки (частичное покрытие рисков банка).

Брокер сравнивает несколько предложений по ставке и условиям и предлагает оптимальный вариант.

2. Подготовка полного пакета документов

- Бухгалтерская отчётность: баланс и отчёт о прибылях и убытках за 6–12 месяцев.

- Кредитная история: скачайте через Госуслуги или закажите в бюро кредитных историй.

- Регистрационные документы: ИНН, ОГРНИП (для ИП) или ИНН, ОГРН, устав и сведения о учредителях (для ООО).

Брокер проверит документы, исправит неточности и подготовит заявку так, чтобы банк одобрил её с первой попытки.

3. Переговоры с банком на выгодных условиях

- Ставка: брокер может договориться о снижении процентной ставки или льготных условиях при досрочном возврате.

- Сроки: подбираются оптимальные сроки — до 12 месяцев для краткосрочных задач и от 1 года для долгосрочных инвестиций.

- Обеспечение: залог, поручители, возможности оформления через гарантийный фонд.

4. Сопровождение до получения денег и анализа результата

- Брокер следит за процессом оформления и информирует вас о каждом шаге.

- Вы анализируете условия (ставка, комиссия, штрафы, график платежей) и уменьшаете возможные риски.

Почему без опытного брокера часто получают отказ на кредит

- Ошибки в документах: неточные суммы в бухгалтерии или пропущенные подписи приводят к формальному отказу.

- Неясная цель кредита: банк требует чёткий бизнес-план и прогноз прибыли.

- Низкий кредитный рейтинг: отсутствие кредитной истории или просрочки снижают шансы.

- Недостаток обеспечения: без залога банк может отказать, но брокер знает программы гарантийного фонда.

Решение: брокер исправляет ошибки, формулирует цель кредита так, чтобы банк увидел план окупаемости, и подбирает банки с более мягкими требованиями.

Пошаговая инструкция: как взять кредит через брокера

- Определите цель финансирования

Оборотные средства: закупка товаров и материалов.

Инвестиционный кредит: покупка оборудования или расширение производства.

Рефинансирование: объединение прошлых займов для снижения процентной нагрузки. - Соберите базовый пакет документов

Паспорт и ИНН (для ИП) или ИНН, ОГРН, устав (для ООО).

Бухгалтерские отчёты за 6–12 месяцев (баланс, отчёт о прибылях и убытках).

Кредитная историю (скачайте через Госуслуги или закажите отчёт в бюро кредитных историй). - Найдите и выберите брокера

Используйте ключевые поисковые запросы: «кредитный брокер», «брокер для бизнеса», «лучший бизнес-брокер».

Читайте отзывы, сравнивайте сайты и портфолио (кейсы по кредитам для ИП, ООО, стартапов).

Закажите бесплатную консультацию: уточните стоимость услуги (1–3 % от суммы кредита) и условия сотрудничества. - Заключите договор с брокером

Договор должен содержать: описание услуг, комиссию (1–3 %), момент оплаты (после получения кредита) и запрет на предоплату.

Убедитесь, что брокер работает легально (юрлицо, лицензии, партнёрские договоры с банками). - Передача документов и заполнение заявки

Передайте брокеру собранные бумаги и разрешите проверять кредитную историю.

Брокер готовит заявку, отправляет её в 3–5 подходящих банков и отслеживает статус. - Получение кредита и оплата комиссии

После одобрения банка средства перечисляются на счёт.

Вы оплачиваете комиссию брокеру (1–3 % от суммы).

Проверьте договор, ставки и график платежей: запишите основные условия.

SEO-совет: ищите брокера по запросам «кредитный брокер Москва», «брокер для ИП» и «как взять бизнес-кредит без ошибок». Эти фразы помогут найти профильных специалистов.

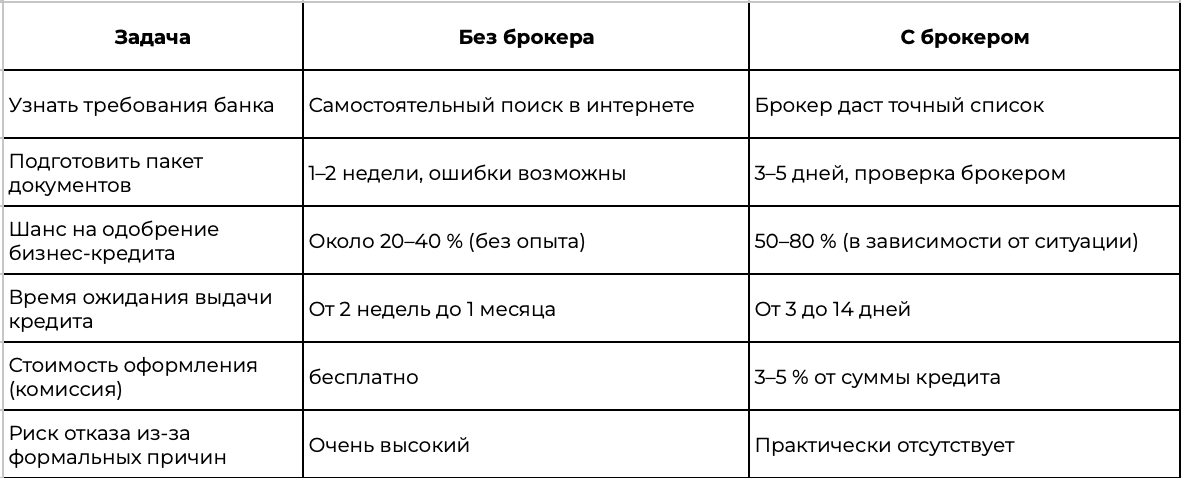

Преимущества с брокером и без

Ответы на частые вопросы (FAQ)

- Можно ли взять кредит самостоятельно?

Да, но придётся самому разбираться с условиями банка, искать нужную информацию и заполнять заявки. - Сколько стоит работа кредитного брокера?

Комиссия обычно составляет 1–3 % от суммы кредита (например, при 1 млн ₽ — 10–30 тыс. ₽) и оплачивается после получения денег. - Сколько времени займёт работа посредника?

Оформление кредита через брокера занимает от 3 до 14 дней для займов до 3–5 млн ₽ и до 1 месяца для более сложных или крупных программ. - Что делать, если банк отказал?

Брокер проанализирует отказ, найдёт причины и предложит другой банк или исправит ошибки в документах.

С чего начать новичку

- Решите, зачем нужны деньги.

- Соберите паспорт, ИНН и бухгалтерские справки (баланс и отчёт о прибылях и убытках).

- Пообщайтесь с 1–2 брокерами (бесплатные консультации) и выберите того, кто понятнее объясняет.

- Заключите договор без предоплаты.

- Ждите ответа банка (от 3 до 14 дней).

Совет новичкам: задавайте вопросы брокеру, чтобы понять, как улучшить свои шансы.

Заключение: зачем нужен брокер-новичку

- Быстро и с гарантией: вы получите чёткие ответы на запросы «кредит для ИП» и «брокер для малого бизнеса».

- Удобно и безопасно: минимальный риск отказа, чёткий список документов и быстрый поиск банков-партнёров.

- Оптимально для новичков: брокер поможет избежать ошибок и ускорит получение денег.

Получить бесплатную консультацию от Просто Удобно Финансы