Генеральный директор финансового дома «Амаль» рассказал, почему он считает партнерские финансы драйвером экономического роста России и чем инструменты исламского банкинга могут быть интересны широкой аудитории без привязки к религии.

Почти два года в четырех российских регионах проходит эксперимент по тестированию партнерских финансов. За это время рынок вырос: по данным Банка России за 2024 год, объем сделок по размещению средств участников эксперимента увеличился в 1,7 раза и составил 3,1 миллиарда рублей, а портфель сделок по привлечению финансирования вырос в 2,5 раза, до 4,4 миллиарда рублей.

Татарстан принимает самое активное участие в эксперименте: в реестре Банка России на данный момент зарегистрировано 32 организации, и 13 из них — из республики. Лидирует Татарстан и по объему операций: на республику приходится 84% операций по размещению средств и 66% по их привлечению.

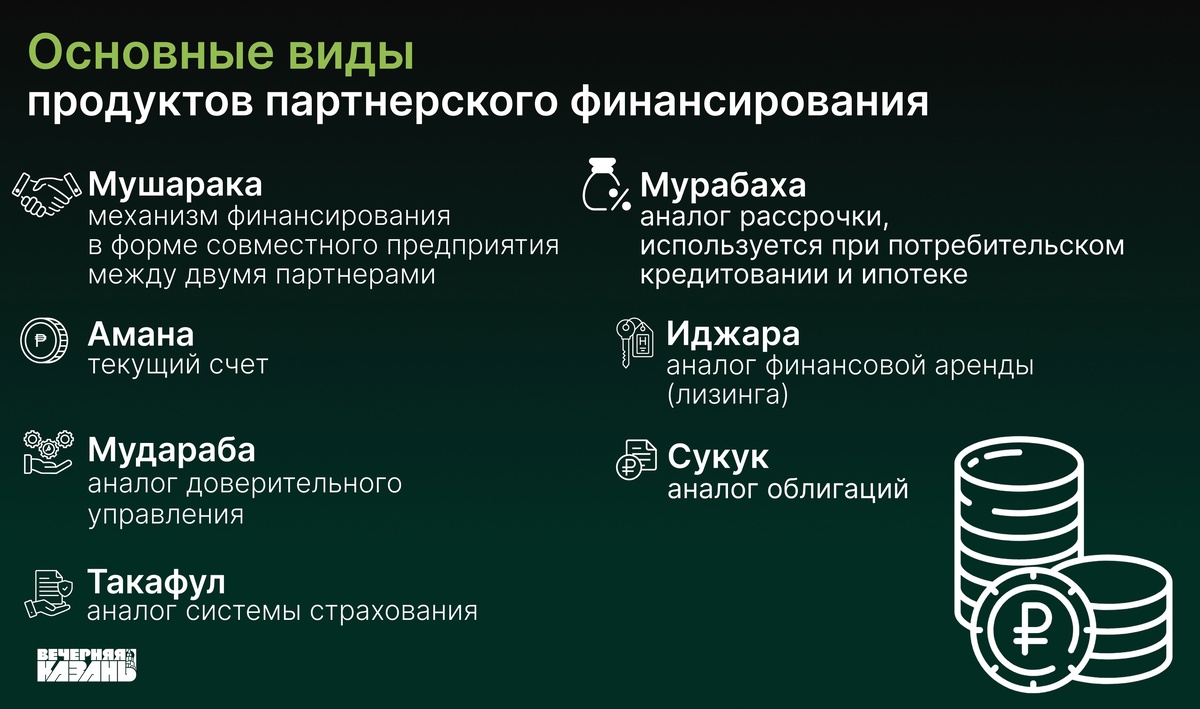

За период проведения эксперимента в Татарстане появилась линейка продуктов в сфере финансирования по нормам шариата. Для бизнеса доступны проектное и оборотное финансирование, лизинг, факторинг, расчетный счет, торговый эквайринг, поручительство и партнерский аналог облигаций сукук. Граждане могут пользоваться дебетовыми картами, получить финансирование на приобретение автомобилей, передать средства в доверительное управление, инвестировать в бизнес-проекты через покупку цифровых финансовых активов или долей.

Подробно об интеграции партнерских финансов в российскую банковскую систему «Вечерняя Казань» рассказывала в аналитическом материале. Мы поговорили с генеральным директором финансового дома «Амаль» Рустамом Сагдеевым о промежуточных результатах эксперимента.

— Какой потенциал использования исламских финансов в российской экономике вы видите?

— Исламские финансы способны органично дополнить финансовую систему России, предлагая инструменты, ориентированные на реальные активы, прозрачность условий, этические принципы и запрет на спекуляцию. Потенциал рынка исламского финансирования в стране, по оценке Анатолия Аксакова (глава комитета Госдумы по финансовому рынку. — «ВК»), превышает 1 триллион рублей. В условиях растущего интереса к инвестициям со стороны стран Организации исламского сотрудничества, а также диверсификации финансовых институтов внутри России партнерское финансирование может стать одним из драйверов экономического роста. Это путь к интеграции в глобальную исламскую финансовую систему, открывающую доступ к огромному пулу ликвидности из стран Ближнего Востока, Юго-Восточной Азии и других регионов.

Нужно помнить, что Федеральный закон от 04.08.2023 № 417-ФЗ ориентирован как на внутренний рынок, так и на внешний.

Ключевая задача на этом этапе — стимулировать развитие отрасли. Для этого необходимо обеспечить равные условия для всех участников рынка: как для традиционных банков, так и для организаций, работающих по принципам исламских финансов. Это предполагает сопоставимые меры поддержки: льготы, субсидии, налоговое стимулирование и другие формы государственной поддержки.

Только при наличии таких условий можно говорить о полноценном и честном развитии исламского финансового сектора в России.

— Как вы оцениваете роль Татарстана в эксперименте?

— Татарстан — безусловный лидер эксперимента. Половина зарегистрированных участников представляют республику. Регион обеспечивает до 70% совокупного объема операций по исламскому финансированию в стране. Татарстан с его институциональной поддержкой, продуманной экономической политикой, высоким уровнем исламской культуры стал центром притяжения для исламских инвесторов и первопроходцем в нормативной и продуктовой части.

Помимо практических шагов, большое внимание уделяется просветительской и образовательной работе в сфере исламских финансов. В этой связи важным событием стало подписание соглашения между Казанским федеральным университетом и AAOIFI (Организация бухгалтерского учета и аудита исламских финансовых учреждений. — «ВК»). В рамках соглашения предусмотрены перевод методологических материалов на русский язык, а также возможность сдачи экзаменов на получение сертификатов AAOIFI на русском языке.

Это открывает новые перспективы для подготовки квалифицированных специалистов в области исламских финансов в России и способствует формированию профессиональной среды, соответствующей международным стандартам.

— Сколько клиентов пользуются исламскими продуктами, какие из них самые востребованные?

— Что касается спроса со стороны клиентов финансового дома «Амаль», наибольшей популярностью пользуются следующие продукты исламских финансов:

- мудараба, инвестиционные договоры (договоры доверительного управления) — именно этот инструмент востребован больше всего благодаря своей гибкости и соответствию принципам шариата при управлении активами;

- мурабаха (мусаума / торговое финансирование) — структура, при которой приобретается товар по заявке клиента с последующей перепродажей по согласованной наценке. Этот продукт широко используется в целях финансирования крупных покупок и оборотного капитала;

- иджара (лизинг) — формат, при котором клиент получает имущество в пользование с последующим выкупом. Подходит для финансирования оборудования, транспорта и недвижимости.

— В марте срок проведения эксперимента по тестированию исламских финансов предложили продлить до 2028 года. Насколько вероятно, что инициативу примут?

— Мы считаем, что инициатива имеет все шансы быть принята. Это логичный шаг с учетом текущих результатов и стратегической значимости исламских финансов для страны. Более того, в будущем возможно масштабирование эксперимента на всю территорию России. Уже сейчас интерес к нему проявляют субъекты, не участвующие в пилотной фазе, включая Крым, Ингушетию и другие регионы с высокой долей мусульманского населения.

— По вашему мнению, есть ли вероятность распространения практики четырех российских регионов на всю страну?

— Безусловно, это не просто вероятность, это стратегическая цель. Опыт Татарстана, Башкортостана, Дагестана и Чечни позволяет выработать устойчивую модель внедрения исламских финансов, адаптированную к российским реалиям. В рамках форума были озвучены планы по расширению географии эксперимента: предполагается включение новых регионов — Чувашии и Ингушетии. Это важный шаг к созданию более широкой и устойчивой экосистемы исламских финансов в России.

Мы ожидаем, что по завершении пилотного проекта к 2028 году будут предприняты шаги по масштабированию модели на другие регионы. Сначала в субъекты с преимущественно мусульманским населением, а в перспективе и по всей России. Для этого необходимы поступательное развитие нормативной базы, создание профессиональной инфраструктуры и подготовка кадров.

— Как вы считаете, достаточно ли россияне проинформированы по поводу исламских финансов?

— Сегодня информированность остается на недостаточном уровне. Это серьезный барьер на пути развития сектора. У большинства россиян либо отсутствует представление об исламских финансах, либо оно основано на стереотипах. Их часто воспринимают исключительно как религиозный инструмент. Между тем исламские финансы — это прежде всего про этичность, отказ от спекуляций, партнерские отношения и устойчивое развитие.

Необходимо проводить системные информационные кампании, просвещать как потребителей, так и бизнес, подчеркивая, что исламские финансовые инструменты могут быть интересны широкой аудитории вне зависимости от конфессиональной принадлежности. KazanForum ежегодно вносит вклад в этот процесс, выступая площадкой для диалога и продвижения исламских финансовых инициатив на федеральном уровне.

— Какие примеры использования исламских финансов иностранными государствами можно адаптировать к российской практике?

— Опыт целого ряда стран показывает, что исламские финансы могут органично интегрироваться в современную экономику и успешно сосуществовать с традиционной финансовой системой. Один из ярких примеров — Малайзия, где создана полноценная исламская финансовая экосистема: от банков и страховых компаний (такафул) до национального рынка сукук, который активно используется для финансирования государственных и корпоративных проектов. Индонезия пошла схожим путем, сочетая государственную поддержку с развитием исламского микрофинансирования.

Интересен также опыт неисламских стран, таких как Великобритания и Люксембург, которые, адаптировав свои законодательные рамки, смогли привлечь значительный объем исламских инвестиций. Британский выпуск сукук на уровне государства стал важным прецедентом. Аналогичные инструменты могли бы быть востребованы и в России, особенно в контексте финансирования инфраструктурных и экспортно-ориентированных проектов.

Кроме того, страны Персидского залива, особенно ОАЭ и Саудовская Аравия, развивают специализированные исламские инвестиционные фонды, которые могли бы стать надежными партнерами для российских компаний. Особое внимание заслуживает развитие финтех-решений: в Бахрейне и ОАЭ активно используются технологии блокчейна для повышения прозрачности и доверия в исламских сделках. Россия могла бы заимствовать эти практики в рамках цифровизации исламского финансового сектора.

Таким образом, при грамотной адаптации международного опыта и с учетом национальных особенностей исламские финансы могут стать дополнительным источником устойчивого экономического роста в России.

— Как избавиться от предрассудка, что пометка «халяль» — просто маркетинговый ход?

— Халяльная финансовая модель — это не просто культурная или религиозная специфика, а строго регламентированная система с собственными принципами управления рисками, справедливым распределением прибыли и ответственности. Мы работаем над тем, чтобы эти принципы были понятны как мусульманам, так и представителям иных конфессий.

Мы рассматриваем развитие исламских финансов как стратегический проект. Не только в рамках религиозной этики, но и как инструмент устойчивого и ответственного финансирования. Уверен, что Россия способна занять достойное место в глобальной исламской финансовой экосистеме. Для этого требуется системный подход, законодательная поддержка и последовательная просветительская работа.

Автор материала: Алия Резванова