Вы сидите вечером в офисе. Завтра зарплата — а на счету 45 000 рублей. Клиенты «вот-вот оплатят», но не сегодня. Аренда — завтра. Что делать?

Знакомо? Это и есть кассовый разрыв — когда обязательства наступили, а денег ещё нет. И это одна из главных причин банкротства малого бизнеса.

Но разрыв — не приговор. Важно знать, что делать. Вот 3 стратегии, которые помогут бизнесу пережить такие моменты без потерь.

Почему возникает кассовый разрыв?

Кассовый разрыв — это временное несоответствие между входящими и исходящими платежами. Это одна из ключевых проблем с оборотными средствами, особенно у малого бизнеса.

Вот частые причины:

- Задержки от клиентов (особенно по контрактам)

- Сезонный спад продаж

- Увеличение расходов — аренда, рост цен, НДС, штрафы

- Новые заказы, но нет оборотки на закупки

- Рост компании — не успеваете адаптироваться

Если не решить проблему — это тормозит рост, снижает доверие поставщиков, ставит под угрозу бизнес.

3 решения при кассовом разрыве

1. Возобновляемая кредитная линия (ВКЛ)

Это как «финансовая подушка» для бизнеса, но от банка. Вы получаете лимит, например, 10 млн рублей, и используете его по мере необходимости. Платите проценты только за использованную часть.

✔ Удобно, если разрывы повторяются

✔ Без залога — возможно

✔ Быстрое получение (3–7 дней)

✔ Отличный инструмент финансирования бизнеса без залога

2. Кредит под контракт или счёт

Если у вас есть контракт, выставлен счёт, но клиент задерживает оплату — это уже актив. Можно оформить под него финансирование.

✔ Подходит для B2B и госзаказов

✔ Можно без залога

✔ Деньги — под конкретную цель (закупка, исполнение)

✔ Актуально для решения проблем с обороткой

3. Факторинг и альтернативные инструменты

Факторинг — это продажа дебиторки. Банк или факторинговая компания сразу перечисляют до 90% от суммы счёта, а потом получают оплату от клиента.

✔ Быстро

✔ Не кредит, не портит КИ

✔ Подходит, если много контрактов и отсрочек

✔ Один из самых удобных финансовых инструментов для бизнеса

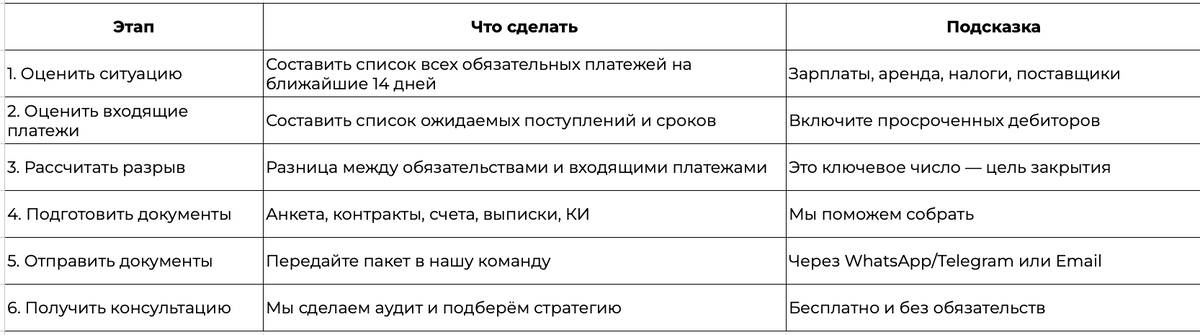

Чек-лист: как действовать при кассовом разрыве

Мини-кейс: спасли бизнес от остановки

Компания из Новосибирска поставляла оборудование по контракту. Клиенты задержали оплату, разрыв — 12 млн рублей. Срочно нужны деньги на зарплату и аренду.

Оформили ВКЛ через банк-партнёр с привлечением гарантийного фонда. За 5 рабочих дней компания получила 10 млн — хватило перекрыть разрыв, выплатить обязательства и продолжить работу без потерь.

💬 Частые вопросы

«Можно срочно?»

Да. С хорошей подготовкой — от 3 рабочих дней.

«Это займ?»

Есть разные формы — кредит, факторинг, ВКЛ. Подберём то, что подходит вам.

«Сколько это стоит?»

Только по результату. Без предоплат. Всё по договору.

Что ещё можно сделать

Если кассовые разрывы — регулярная проблема, полезно:

- Вести платежный календарь

- Делать 2 сценария планирования: оптимистичный и стрессовый

- Составить карту всех источников финансирования (внешние и внутренние)

- Раз в квартал обновлять финансовую модель и тестировать устойчивость

Важно знать предпринимателю

Кассовый разрыв — не приговор. Это сигнал. И чем раньше на него отреагировать — тем меньше потерь.

Возможно, именно сейчас стоит не только «залатать дыру», но и пересмотреть финансы — чтобы больше не попадать в эту ловушку.

Если вы ищете решение для бизнеса без залога, хотите понять, как пережить кассовый разрыв или подобрать финансирование под контракт, — вы на правильном пути.

Подпишитесь на наш канал, чтобы получать практичные советы и решения от экспертов по финансированию бизнеса.