Представьте: вы 30 лет работали на заводе, копили на старость, но болезни, помощь детям или просто жизнь заставили взять кредиты. Теперь пенсии в 15 000 ₽ не хватает даже на лекарства, а коллекторы звонят 10 раз в день. "Спишем все долги пенсионерам!" — обещает реклама. Но есть ли хоть грамм правды? Сегодня развенчаю мифы, покажу 3 реальных способа избавиться от долгов и дам шаблоны документов, которые спасли уже тысячи пенсионеров.

🚫 Миф 1: "Государство спишет все долги пенсионерам в 2025 году!"

Правда: Нет ни одного федерального закона о списании долгов пенсионерам! Ни "амнистии", ни спецпрограмм. Почему?

- Кредиторы не благотворители — банки и МФО зарабатывают на процентах;

- Риск волны неплатежей — если списать всем, кредитование остановится;

- Конституция (ст. 35) защищает право собственности — долг это имущество банка.

📉 Статистика ЦБ на 2025 год:

42% пенсионеров-заемщиков имеют просрочку по кредитам;

Средний долг — 287 000 ₽;

Только 3% используют законные способы списания.

⚖️ Единственный законный способ: Банкротство физлица (Глава 10 ФЗ №127)

Суть: Суд признает, что вы физически не можете платить (нет имущества, доходов), и списывает долги.

✅ Кому подойдет:

- Пенсионеру с долгом от 500 000 ₽ (порог для банкротства);

- Если ежемесячные платежи > 50% пенсии;

- Когда имущества нет или его не хватит на покрытие долга.

⛔️ Ограничения:

- Не спишут алименты, возмещение вреда здоровью;

- 5 лет нельзя быть ИП, брать крупные кредиты;

- Судебные расходы: от 25 000 ₽ (госпошлина + финансовый управляющий).

📝 Пошаговая инструкция: Банкротство пенсионера через МФЦ (2025 г.)

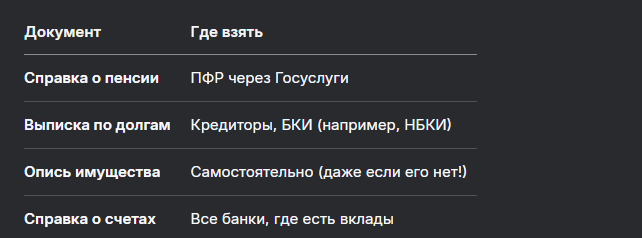

Шаг 1. Подготовка документов ↓

Шаг 2. Подача заявления в МФЦ

- Шаблон заявления:

В МФЦ ________ района

От [ФИО], пенсионера, паспорт: ______

ЗАЯВЛЕНИЕ

о признании банкротом

Я, [ФИО], являюсь пенсионером по старости (удост. №______).

Мои доходы: пенсия [размер] ₽, иные источники: [нет/указать].

Сумма долгов: [перечислить кредиторов и суммы].

Имущество: [перечень или "отсутствует"].

На основании ст. 213.4 ФЗ "О несостоятельности" прошу принять документы для процедуры банкротства.

Приложение:

1. Копия паспорта;

2. Справка о пенсии;

3. Реестр кредиторов;

4. Опись имущества.

Дата, подпись

Шаг 3. Рассмотрение в арбитражном суде (срок: 3-7 месяцев)

- Суд назначит финансового управляющего;

- Вашу пенсию не арестуют — ст. 446 ГПК РФ запрещает взыскание с пенсии по старости;

- Через 4-6 месяцев суд вынесет решение о списании долгов.

💡 Пример из практики: Пенсионерка из Омска (долг 650 000 ₽ по микрозаймам) через банкротство списала 100% долга. Расходы: 28 000 ₽ (управляющий + госпошлина).

🛡 Альтернатива 1: Реструктуризация долга (ст. 213.11 ФЗ №127)

Если пенсия позволяет платить понемногу — договоритесь с банком:

- Уменьшение ежемесячного платежа (до 30-40% от пенсии);

- Снижение ставки (например, с 24% до 10%);

- Отсрочка на 1-3 года (платите только проценты).

Шаблон заявления в банк:

В [Название банка]

От [ФИО], пенсионера

Заявление о реструктуризации долга по кредиту №____

В связи с пенсионным возрастом и снижением дохода, прошу:

- Снизить ежемесячный платеж до ____ ₽;

- Уменьшить процентную ставку до ____%;

- Установить отсрочку по основному долгу на [срок].

Готов предоставить справку из ПФР.

Приложение:

1. Копия паспорта;

2. Справка о пенсии.

Дата, подпись

🤝 Альтернатива 2: Мировое соглашение через суд (ст. 39 ГПК РФ)

Если банк подал на вас в суд — предложите на заседании:

- Списание штрафов/пеней (до 90%);

- Рассрочку платежа на 3-5 лет;

- Окончательное снижение суммы долга.

✅ Статистика судов: 67% дел с пенсионерами заканчиваются мировым соглашением!

🚨 Осторожно! Мошеннические схемы "списания долгов"

Как работают аферисты:

- "Кредитная амнистия для пенсионеров!" — требуют предоплату 10-30 тыс. ₽ за "доступ к программе".

- "Через знакомых в ПФР спишем" — просят паспортные данные и СНИЛС для "оформления".

- "Подпишите тут, это формальность" — дают на подпись договор о переуступке долга, после чего ваш долг покупает коллектор.

Как защититься:

- Не верьте в "секретные госпрограммы" — их нет;

- Не платите за "списание" авансом;

- Проверяйте юрфирмы через реестр Федресурса.

📊 Таблица: 3 пути для пенсионера с долгами (плюсы/минусы)

Способ | Плюсы | Минусы | Когда выбирать

Банкротство | Списание 100% долгов; защита от коллекторов | Дорого (от 25 тыс. ₽); запрет на кредиты 5 лет | Долг > 500 тыс. ₽; нет имущества

Реструктуризация | Сохраняете кредитную историю; снижаете платеж | Долг не уменьшается; банк может отказать | Если пенсия покрывает 40% платежа

Мировое соглашение | Снижение суммы долга; рассрочка до 5 лет | Нужен суд; банк может настаивать на пени | Когда банк уже подал иск

💡 5 советов от юриста: Как уменьшить долги без банкротства

- Пишите заявление о неустойке — если банк нарушил правила (ст. 395 ГК РФ), можно списать до 50% штрафов.

- Требуйте перерасчета страховки — навязанную при кредите страховку можно вернуть даже через 3 года (ст. 958 ГК РФ).

- Оспаривайте микрозаймы — если МФО дало кредит под 1% в день, суд снизит ставку до 0,1% (ст. 333 ГК РФ).

- Продавайте имущество через приставов — вырученные деньги погасят долг без комиссий.

- Жалуйтесь в ЦБ — если банк не идет на реструктуризацию, пишите на сайте cbr.ru.

❓ Частые вопросы (2025 г.)

Вопрос: Могут ли списать долг, если пенсионер инвалид 1 группы?

Ответ: Да, но только через банкротство! Льгот для инвалидов по долгам нет.

Вопрос: Заберут ли единственную квартиру?

Ответ: Нет! Ст. 446 ГПК РФ запрещает взыскивать единственное жилье, даже если есть ипотека.

Вопрос: Если долг 300 000 ₽ — банкротство недоступно?

Ответ: Верно. Но можно объединить долги по кредитам, займам и ЖКХ — если суммарно > 500 000 ₽.

Бесплатная консультация юриста

📜 Шаблон: Жалоба в прокуратуру на коллекторов

В Прокуратуру ________ района

От [ФИО], пенсионера, тел. _________

ЖАЛОБА

на незаконные действия коллекторов

[Дата] ко мне начали применяться незаконные методы взыскания долга [сумма] перед [кредитор]:

- Звонки ночью (с 22:00 до 8:00) — [даты];

- Угрозы родственникам — [пример];

- Рассылка порочащих СМС.

Требую:

1) Пресечь нарушения ФЗ "О защите прав физлиц при взыскании долгов";

2) Привлечь виновных к ответственности.

Приложение:

1. Распечатка звонков;

2. Скрины СМС.

Дата, подпись

💎 Заключение: Главное, что нужно запомнить

- "Списать все долги" по госпрограмме — НЕВОЗМОЖНО. Не верьте рекламе!

- Единственный законный способ — банкротство (долг > 500 000 ₽ + нет имущества).

- Реструктуризация и мировая — лучший выбор при небольших долгах.

- Коллекторы не имеют права:

Угрожать вам или родным;

Звонить чаще 1 раза в день;

Описывать единственную квартиру. - Действуйте по шагам: Соберите документы → выберите стратегию → подавайте заявление.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

💬 "Долг не вина, а беда. Государство не подарит амнистию, но даст инструменты для борьбы. Главное — знать свои права!"