Коротко:

С 27 января 2025 г. Центробанк расширил тарифные коридоры ОСАГО для части транспорта, а вместе с ними — и диапазон конечных цен. Разбираемся, кого затронули изменения, почему стоимость может «скакать» сильнее, чем раньше, и что делать водителю, чтобы платить меньше.

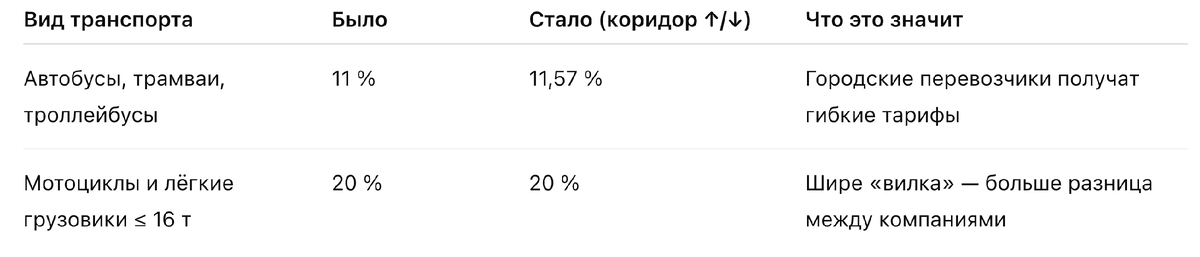

1. Какие именно изменения

2. Почему цена у разных компаний теперь ещё сильнее отличается

– Расширение коридора даёт страховщику большую свободу — одни снижают цену ради объёма, другие поднимают ради маржи.

– «Бонус-малус» (КБМ) корректируется от ваших аварий; проверьте, нет ли ошибок в РСА.

– Новый коэффициент за стиль вождения (телематика) уже тестируют три крупные компании — будет выгодно аккуратным водителям.

3. Как сэкономить в 2025 г.

- Продлевайте полис заранее у «своей» компании.

Если нынешний страховщик вас устраивает, оформляйте продление за 2-3 недели до даты окончания. Лояльным и безубыточным клиентам большинство компаний стараются сохранить минимальный базовый тариф, чтобы не потерять вас. - Ищете минимум по цене? Обратитесь к страховому агенту.

У агентов есть быстрый доступ к тарифам сразу двух «конкурирующих лиг»:

Большая пятёрка: Ингосстрах, Альфа-Страхование, ВСК, РЕСО, Росгосстрах.

Альтернативная группа: Согаз, Ренессанс, Сберстрахование, Т-страхование.

Переход из одной группы в другую часто даёт ощутимую экономию. - Нет личного агента — тогда уже смотрите агрегаторы.

Это запасной вариант для первоначального ориентирования, после чего всё равно стоит уточнить расчёт у специалиста. - Оформляйте Е-ОСАГО онлайн только если уверены, что заполняете всё без ошибок, и заранее проверьте, что именно скрывается за «кэшбэком».

- Проверяйте данные дважды. Ошибка в серии паспорта, VIN или стаже водителя → полис могут аннулировать задним числом, а ДТП останется без покрытия.

- Лояльная цена, но не «игра вслепую». Сэкономить до 10 % реально, если правильно внесены КБМ и все коэффициенты.

- Кэшбэк ≠ живые рубли. Банки и агрегаторы часто начисляют «баллы»; бывает, что ими можно погасить покупку только от 2 000 руб., а начисляют 700 баллов. Перед оплатой уточните:

тип бонусов (рубли, мили, закрытая внутренняя валюта);

сроки их действия;

минимальную сумму для списания. - Нет полной уверенности — идите к агенту. Он проверит корректность данных и подскажет, где кэшбэк действительно деньгами, а не виртуальной валютой.

5. Используйте «по-пробегу» или телематику.

Ездите < 5 000 км в год или аккуратно? Гаджет фиксирует стиль вождения, экономия 5 – 25 % годовой премии. (В осаго пока не доступна такая опция, но в будущем возможно будет доступна).

6. Не тяните с продлением.

Если полис закончился, то часто продление будет дороже. Компания начитает подозревать что вы уже попали в ДТП без осаго и приехали страховаться.

Итог: изменился только «коридор», но не базовая обязанность. Выигрывают те, кто умеет считать и проверяет КБМ. Подписывайтесь — дальше разберём, как вернуть КБМ, если база РСА вносит ошибку.