Правильно это компания МТС.

МТС – это ведущий мобильный оператор страны. Кроме мобильной связи предоставляет услуги фиксированной телефонии, широкополосного доступа в интернет и цифрового кабельного телевидения.

Компания владеет МТС банком, что позволяет ей оказывать банковские и финансовые услуги. МТС формирует облачные решения, где планирует стать ведущим частным поставщиком в России. А также имеет свою экосистему. В частности, активно развивается онлайн-кинотеатр KION.

Что у МТС с Финансами?

А ничего хорошего

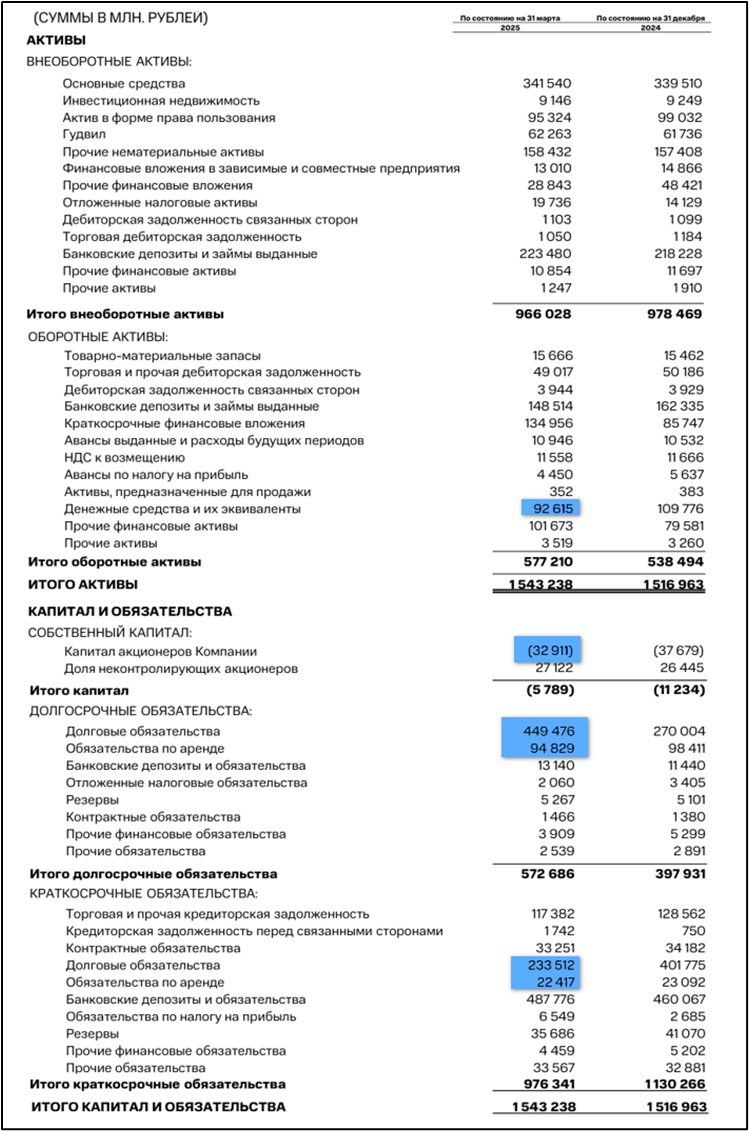

Изменения с начала года:

- Капитал -33 млрд (-13%). Отрицательное значение означает, что пассивов больше, чем активов.

- Денежные средства 93 млрд (-16%).

- Краткосрочные фин вложения 135 млрд (+57%).

- Суммарные кредиты и займы 684 млрд (+2%).

То есть если все это богатство посчитать, то получается, чистый долг ND=456 млрд (-4% с начала года). Это без учета арендных обязательств, которые составляют еще 117 млрд. ND/OIBDA = 1,8. Долговая нагрузка высокая. До конца 2025 года нужно будет рефинансировать 194 млрд. Очевидно, что процентные ставки будут очень высокими. И пока ЦБ не начнет снижать ставку, практически вся прибыль МТС будет уходить на процентные расходы.

Но при этом!! Компания МТС До 2026 года, включая 2026 год - будет выплачивать дивиденды не менее 35 рублей

20 мая Совет директоров рекомендовал эти самые 35₽ за 2024 год. Дата отсечки 7 июля. А 24 июня состоится собрание акционеров. Если выплату утвердят, в чем практически нет сомнений, то доходность к текущей цене акций составит около 16%. На эти цели потребуется 68,6 млрд. Что почти в 1,5 раза больше чистой прибыли и в 2 раза больше свободного денежного потока за прошлый год.

МТС уже много лет подряд выплачивает дивиденды в размерах превышающих чистую прибыль и FCF. Именно из-за этого растет долг, и собственный капитал регулярно опускается ниже ноля.

Главная причина таких щедрых выплат – это компания АФК Система, которой принадлежит 42% акций МТС. АФК Системе нужны деньги для покрытия своих долгов и наращивания инвестиций. Таким образом, из МТС она выжимает по максимуму.

У меня просто один вопрос, как долго еще можно выжимать всю прибыль из МТСа, рано или поздно долг будет слишком огромный, и чем платить? все продать и закрыть? Сделать вторую Сегежу, которой надо как-то помочь, .. хотя нет, МТС она постоянно генерирует прибыль, это же как минимум сотовый оператор, которым пользуется очень много людей, можно по чуть-чуть повышать тарифы, и вот прибыль капает, но все равно, брать кредит, ради выплаты дивидендов - бред полный.

Есть и перспективы у МТСа

Перспективы.

В конце прошлого года МТС объявила о масштабной реорганизации. Экосистемные проекты будут выделены в отдельные юридические лица и не исключает в будущем проведения их IPO. Также решено отказаться от некоторых неэффективных направлений, таких как «МТС Авто», «МТС Travel». Основная цель реорганизации — снижение долговой нагрузки.

На текущий момент новая юридическая структура группы практически готова, утвержден состав топ-менеджмента “Экосистемы МТС” и входящих в нее вертикалей. После завершения проекта трансформации будут определены стратегии развития каждой вертикали.

В мае менеджмент заявил, что МТС рассматривает возможность IPO "МТС AdTech" и "Юрент" в 2026 году.

Текущая цена.

Монетизирую, при текущей цене доходность акций составляет порядка 16% - с одной стороны не так уж и интересно, когда ставка ЦБ 21% и банковские вклады под 20% годовых. с другой стороны держать эту квазиоблигацию в портфеле, в долгосрок получается довольно выгодное дело, и даже получается что по текущей цене даже прикупить будет уже выгодно, так как в следующем году снова будут дивиденды 35 рублей, а где будет ставка? Могут все таки начать снижать, и ни каких даже 20% не будет, тогда получится что МТС выгодно держать.

Мое скромное мнение, у меня МТС есть, с одной стороны поглядываю на то что бы докупить, но докупал я в начале декабря когда акция была ниже 200 рублей, было не плохо, сейчас смотря на нее, могу сделать предположение, что после дивидендов могут укатать снова ниже 200 рублей - с одиной стороны это будет выгодно прикупить, а с другой довольно опасно, все таки долги компании вызывают чувство опасения, что в один прекрасный момент компания все таки сломается от долгов, а АФК послать не может, что бы выплатить хотя бы раз не в долг, или вообще не выплатить, а малость покрыть долги. Поэтому держу, и наблюдаю, ну и буду богатеть из-за жадности АФК.

А вы держите МТС?

Не является инвестиционной рекомендацией.

Если вы согласны со всем написанным ставьте лайки, или можете выписать материальную благодарность, при вашем желании.