Минимальный размер оплаты труда (МРОТ) в 2025 году установлен Федеральным законом от 29.10.2024 N 365-ФЗ «О внесении изменения в статью 1 Федерального закона «О минимальном размере оплаты труда» в сумме 22440 рублей в месяц.

Федеральный МРОТ применяется для регулирования оплаты труда и определения размеров пособий по временной нетрудоспособности, по беременности и родам, а также для иных целей обязательного социального страхования.

МРОТ на каждый очередной год устанавливается федеральным законом в текущем году, основанием для его пересчёта являются данные медианной заработной платы, рассчитанной Росстатом за предыдущий год. В состав МРОТ и минимальной заработной платы в субъекте РФ не включаются районные коэффициенты и процентные надбавки, начисляемые в связи с работой в местностях с особыми климатическими условиями, в том числе в районах Крайнего Севера и приравненных к ним местностях.

В субъектах РФ в соответствии со статьей 133.1 Трудового кодекса РФ региональными соглашениями может быть установлен минимальный размер заработной платы, отличающийся от федерального МРОТ. Однако он не может быть ниже МРОТ, установленного федеральным законом.

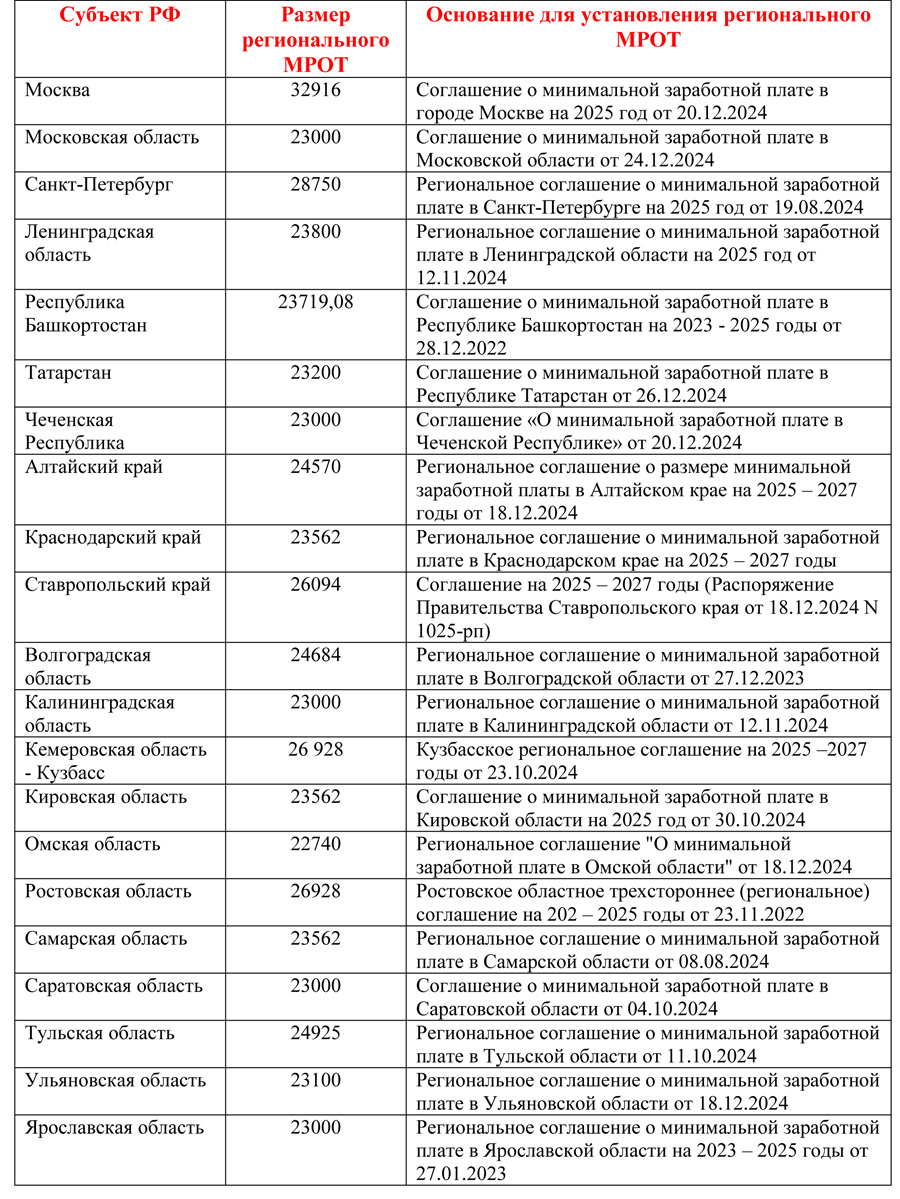

Региональные МРОТ

Для остальных субъектов РФ размер федерального и регионального МРОТ не различаются. Повышение МРОТ в соответствии с региональными соглашениями не распространяется на организации, финансируемые из федерального бюджета.

Также во многих субъектах федерации МРОТ для работников бюджетной сферы и малых предприятий устанавливается на уровне федерального размера минимальной оплаты труда, а повышенный МРОТ действует только в отношении коммерческих организаций, предприятий среднего и крупного бизнеса. И, конечно же, МРОТ устанавливается без учета районных коэффициентов и северных.

Зарплата сотрудника организации не может быть ниже МРОТ – это право гарантируется ТК РФ.

Что будет, если установить зарплату на предприятии ниже МРОТ? В этом случае организация попадает группу риска по зарплате и получит от налоговых органов требование о предоставлении пояснений о причинах занижения заработной платы. А в некоторых случаях руководителя организации вызовут в налоговую инспекцию для дачи объяснений.

Конечно, в оправдание низкого уровня затрат, можно дать объяснение, что в компании для части работников установлен сокращенный режем рабочего времени – и, вполне возможно, что на некоторое время налоговую инспекцию ваши доводы удовлетворят. Но надо ли организации привлекать к себе излишнее внимание?

Как рассчитать группу риска по зарплате для своей организации?

Сравните её со среднеотраслевой. Группа риска зависит от потенциальной недоимки налогов по зарплате.

По данным Росстата среднемесячная зарплата за 2024 год по Москве Московской области составляла 98794.7 руб. Допустим, она же является среднеотраслевой для вашей организации. В этом случае сумма взносов, причитающаяся к уплате за месяц, составляла бы 29638.41 руб. При начислении зарплаты в размере регионального МРОМ (32916 руб.), эта сумма составляет 9874.80 руб. Таким образом, следуя возможной логике налоговых органов, вы не доплатили в бюджет 19763.61 руб. А процент риска по зарплате составляет: 66,68%.

Конечно, среднеотраслевые зарплаты рассчитываются исходя из данных всех зарплат в отрасли – топ-менеджеров крупных предприятий и рядовых сотрудников, занятых в сфере малого бизнеса – суммы могут различаться на несколько порядков. И чтобы соответствовать уровню, требуемого законодательством, и принципу безубыточности для субъектов малого предпринимательства, наиболее оправдано разделить зарплату на две части – оклад и премию. Причём оклад можно установить в размере регионального МРОТ, а премию – в зависимости от квалификации и функциональных обязанностей работника, объёма выполненных работ.