Заключение: Укрепление рубля в I полугодии 2025 года – результат временной конъюнктуры (высокие ставки, геополитический хайп). К концу года рубль ожидает коррекция на 15–25% из-за фундаментальных дисбалансов: слабеющий торговый баланс, давление нефтяных цен и цикл смягчения ДКП. Ключевой индикатор риска – решение ЦБ по ставке 6 июня, которое определит траекторию на лето.

Ключевые факторы укрепления рубля (январь-май 2025)

- Жесткая денежно-кредитная политика ЦБ

Ключевая ставка сохранена на уровне 21% с октября 2024 года, что стимулирует спрос на рублевые активы через механизм carry-trade: инвесторы занимают в валюте с низкими ставками (евро, юань) и конвертируют в рубли для размещения под высокий процент.

Экспортеры активно продают валютную выручку (до 90% при норме 36%), чтобы размещать рублевую ликвидность на депозитах. - Геополитические ожидания

Переговоры между Россией и США снизили девальвационные ожидания. Это спровоцировало приток капитала нерезидентов через "дружественные" юрисдикции (ОАЭ, Китай) и возврат валютной выручки. - Торговый баланс и административные меры

Сокращение импорта на 10% (из-за высоких ставок и санкций) уменьшило спрос на валюту.

Продление указа об обязательной репатриации 80% экспортной выручки до 2026 года поддержало предложение валюты на внутреннем рынке. - Снижение глобального спроса на доллар

Ослабление доллара к основным валютам (иена +10%, франк +11%) из-за торговых войн и кризиса доверия к USD.

Уязвимости текущего тренда

- Нефтяной лаг: Падение цен на нефть Brent с $78 в марте до $64.78 в мае пока не отразилось на рубле из-за 2-3-месячного лага. Сокращение валютной выручки ожидается к июню.

- Летний сезонный дисбаланс: Рост спроса на валюту со стороны импортеров (сезон отпусков) при сокращении продаж экспортерами.

- Риск снижения ставки ЦБ: Заседание 6 июня может задать тренд на смягчение ДКП, что снизит привлекательность рубля.

- Бюджетное давление: При курсе ниже 85 руб/$ усугубляется дефицит бюджета, что может вынудить Минфин провести интервенции для ослабления рубля.

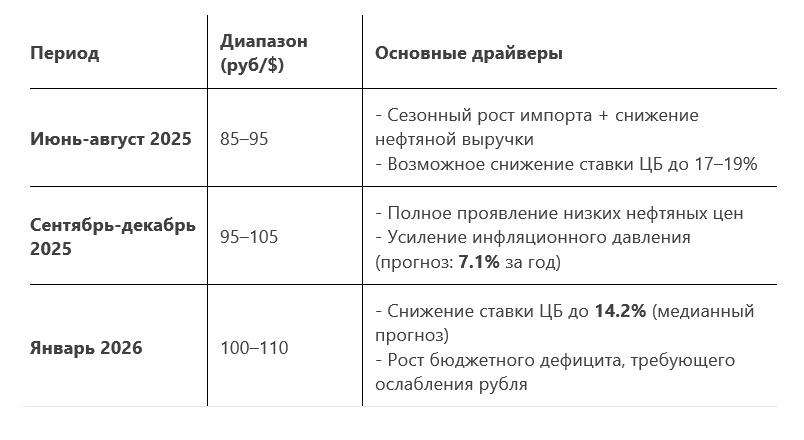

Прогноз динамики рубля до начала 2026 года

Квартальная траектория

Сценарный анализ

- Базовый сценарий (60% вероятности): Курс 105–110 руб/$ к концу 2025 года. Условия: нефть Brent $65–70, ставка ЦБ 17–19%, сохранение санкций.

- Негативный сценарий (30%): Обвал до 120–130 руб/$ при падении нефти ниже $60 и новой волне санкций.

- Позитивный сценарий (10%): Удержание в 90–95 руб/$ при мирном урегулировании и снятии части санкций.

Инвестиционные выводы

- Краткосрочно (июнь-август 2025): Фиксировать доходность по рублевым депозитам (ставки до 18% годовых), пока ЦБ не начал цикл снижения ставки.

- Диверсификация валютных рисков:

Юань и дирхам ОАЭ – для расчетов с "дружественными" странами.

Золото – хеджирование против девальвации рубля и геополитической волатильности. - Мониторинг сигналов ЦБ: Решения по ставке 6 июня и бюджетные интервенции Минфина – ключевые триггеры летней коррекции рубля.

Заключение: Укрепление рубля в I полугодии 2025 года – результат временной конъюнктуры (высокие ставки, геополитический хайп). К концу года рубль ожидает коррекция на 15–25% из-за фундаментальных дисбалансов: слабеющий торговый баланс, давление нефтяных цен и цикл смягчения ДКП. Ключевой индикатор риска – решение ЦБ по ставке 6 июня, которое определит траекторию на лето.