Газпром представил консолидированную финансовую отчетность по МСФО за 1 кв. 2025 г. Отметим, что публикация отчетности не сопровождалась подробным раскрытием операционных показателей, что существенно затруднило обновление модели компании.

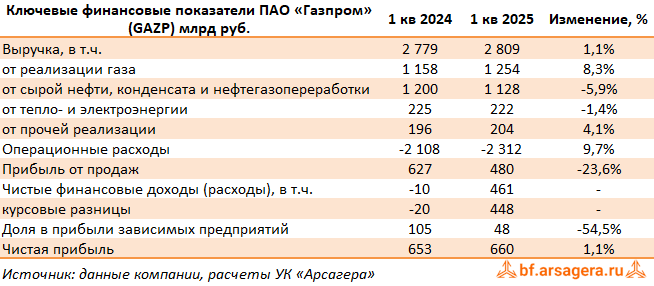

Совокупная выручка компании увеличилась на 1,1%, составив 2,8 трлн руб.

Доходы ключевого сегмента – реализация газа – увеличились на 8,3% до 1,3 трлн руб., а его доля в общей выручке компании увеличилась до 60% против 56% годом ранее. Рост экспортных цен на газ в отчетном периоде способствовал уменьшению неблагоприятного эффекта от нисходящей динамики цен на нефть. Прочие статьи доходов показали умеренное снижение, главным образом, по причине падения цен на нефть и сокращения отпуска электроэнергии.

Операционные расходы компании выросли на 9,7%, составив 2,3 трлн руб. Сокращение налоговых платежей в связи с отменой дополнительного НДПИ на газ и расходов на покупные нефть и газ было компенсировано увеличением прочих статей, в т.ч. наличием отрицательных курсовых разниц по операционным статьям, а также существенным ростом амортизационных отчислений.

В итоге операционная прибыль составила 480 млрд руб. (-23,6%).

По линии финансовых статей компания отразила значительный объем положительных курсовых разниц в размере 448 млрд руб., связанные с переоценкой валютной части активов и пассивов. Отметим также сокращение долга компании с 6,7 трлн руб. до 6,1 трлн руб., обслуживание которого обошлось компании в 80,9 млрд руб., что было компенсировано доходами по финансовым вложениям, составившим 93,7 млрд руб. Доля в прибыли зависимых предприятий в отчетном периоде составила 47,9 млрд руб. за счет результатов компаний в сегментах газового и нефтяного бизнеса.

В итоге чистая прибыль компании составила 660 млрд руб., незначительно превысив результат прошлого года. Показатель Чистый долг (скорр.)/EBITDA снизился до 1,68 против 1,83 на конец 2024 г., что стало минимальным значением с конца 2022 г.

Дополнительно отметим, что Совет директоров Газпрома рекомендовал не выплачивать дивиденды по итогам 2024 г. Вместе с тем достаточно успешное начало года может поставить на повестку дня вопрос о выплате промежуточных дивидендов в текущем году.

По итогам вышедшей отчетности мы не стали вносить существенных изменений в прогноз прибыли компании на текущий год. Прогнозы на последующие годы были незначительно понижены по причине корректировки экспортных объемов газа и средних цен реализации. В результате потенциальная доходность акций несколько сократилась.

На данный момент акции Газпрома торгуются исходя из P/BV 2025 около 0,2 и продолжают входить в состав наших портфелей акций.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»

Полный видеокурс лекций об инвестировании в свободном доступе по ссылке.

Отследить выход новых постов можно в Телеграм-канале по ссылке.