В новом докладе ЦБ «Депозитарный учет: новый взгляд на привычные вещи», который представлен на общественное обсуждение впервые официально прозвучала идея допустить иностранных инвесторов к российским активам через “децентрализованную инфраструктуру”, созданную вне российского законодательства. В классическом понимании это сектор DeFi, но для понимания всего контекста стоит иметь ввиду, что представления о DeFi у ЦБ "специфические":

Полная децентрализация является скорее идеальной моделью, на практике в DeFi могут возникать различные элементы централизации, что формирует гибридную форму децентрализованных финансов с элементами централизации – CeDeFi (Decentralized Finance with Centralized Elements). При этом данные формы организации финансов не являются изолированными – наблюдается переток криптоактивов между DeFi и централизованными финансами (Centralized Finance, CeFi), существуют примеры подключения по программным интерфейсам приложений (API) централизованных участников и децентрализованных протоколов. Данные взаимосвязи могут быть усилены в случае использования в DeFi ЦВЦБ, которые могут проектироваться на основе разных технологий. Все это может открывать новые грани явления DeFi. - доклад "ДЕЦЕНТРАЛИЗОВАННЫЕ ФИНАНСЫ" 2022 год

Так понятней, что, скорее всего, речь не о настоящем DeFi, где всё анонимно и децентрализованно, а о попытке воспроизвести аналогичные механизмы (с цифровыми обёртками, синтетическими токенами и управляемыми шлюзами доступа).

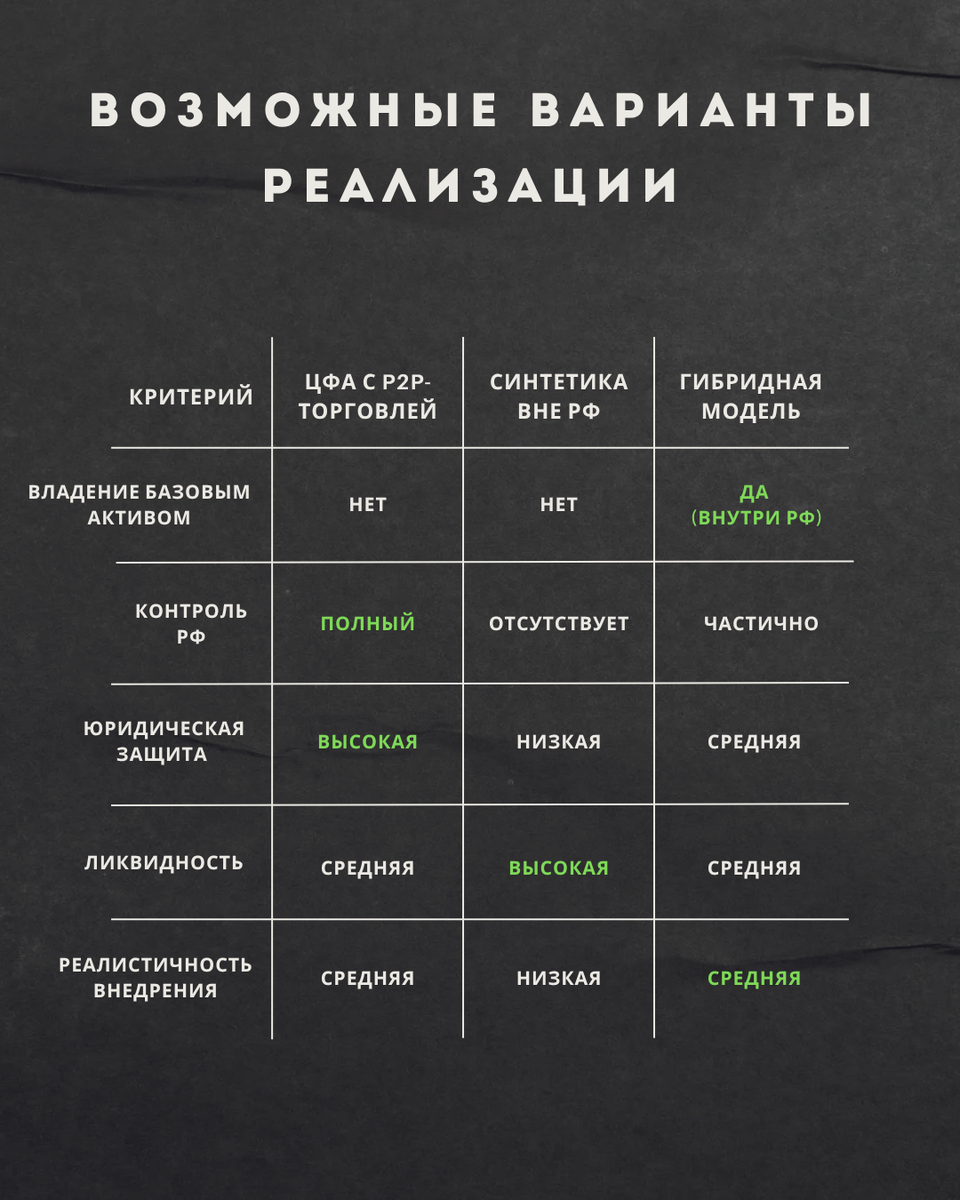

Как это может выглядеть в РФ?

1. ЦФА с P2P-торговлей

• Российская компания или инфраструктурный оператор выпускает ЦФА на российской платформе, который привязан к активу (например, акциям Сбера или ОФЗ)

• Иностранный инвестор покупает не актив напрямую, а токен, удостоверяющий денежное требование, обеспеченное доходностью актива

KYC может быть ограниченным, а торговля проходить на любой p2p платформе (внешней и внутренней)

2. Синтетика вне РФ

• В международной юрисдикции (например, ОАЭ) создаётся DeFi-протокол, выпускающий токенизированную обёртку на актив (само собой смарт-контракт)

• Внутри протокола прописан механизм репликации доходности российского актива. Это существует в сервисе backed, там же можно почитать их doc с обертками для американских акций

• Владельцы токена получают доходность, аналогичную активу (например, от космического роста ОФЗ при снижении ставки😉)

Токены выпускаются на Ethereum и его L2, владельцам токенов не нужна регистрация в РФ, торговля через DEX (децентрализованные биржи)

3. Гибридная модель

• Внутри РФ создаётся закрытая инфраструктура, где активы реально хранятся и обслуживаются (кстати это НРД)

• Одновременно создаётся технологический шлюз в формате интерфейса на блокчейне/веб-приложении, через который иностранный инвестор может купить/продать синтетический токен или получить выплаты. В этом случае выдача и погашение токенов централизована, а торговля полностью децентрализована.

За выпуск отвечает российское юрлицо с лицензией, а за торговлю DeFi протокол или обособленная площадка.

Что это может дать России?

- Обход ограничений на владение для нерезидентов

- Потенциальный экспорт финансовых инструментов

- Увеличение ликвидности для локальных бумаг

- Формирование нового канала доступа для инвесторов из “серой зоны”