Сегодня разберём одну интересную проблему, с которой столкнулся бухгалтер.

Как проявилась проблема

В декабре 2024 года программа приняла к зачёту/возврату 643 рубля излишне удержанного НДФЛ за 2024-й год.

В марте 2025 бухгалтер это заметила и оформила зачёт этой суммы в документе "Начисление зарплаты" на вкладке "Корректировки выплаты".

При начислении зарплаты в апреле программа снова приняла 643 рубля к зачёту/возврату. Бухгалтер снова зачла эту сумму вручную, а в мае.. ну, вы поняли. Программа приняла к зачёту эту сумму опять.

После этого бухгалтер обратился за решением проблемы к нам, при этом было высказано пожелание - изменения в расчетных листках прошлых месяцев недопустимы, т.е. нельзя менять начисленную сумму, удержанную и выплаченную, а также сумму взаиморасчетов на начало и конец месяца.

Организацию бюджетная, выплата зарплаты за декабрь 2024 прошла в декабре, прошлый год закрыт и менять его нельзя.

Что сделала бухгалтер не так с самого начала?

Не заметила в декабре налог, принятый к зачёту/возврату.

Первая мысль - было бы правильно вернуть излишне удержанный налог в декабре, вместе с выплатой зарплаты, и таким образом полностью закрыть расчёты как по бухучёту, так и по налоговому учёту.

Однако, анализ НДФЛ по налоговому учёту показал, что на самом деле излишне удержанного налога нет. Начисленный налог больше удержанного в ведомостях на выплату (здесь мы видим массу других проблем, но углубляться в них не будем, сосредоточимся на теме статьи).

Вывод - возвращать налог нельзя, нужно правильно зачесть ошибочно принятую к зачёту сумму. Бухгалтер сделала это в марте 2025 года, когда обнаружила проблему.

Разберёмся в причинах такого поведения программы, и будем искать способ устранить проблему.

Почему программа так себя ведёт

Чтобы это понять, пришлось пройти расчёт корректировок выплаты в программе пошагово, через отладчик, и вот что выяснилось.

Выполняется два алгоритма расчёта.

Первый очень логичный - проверяется, есть ли излишне удержанный налог за текущий налоговый период (2025 год) - если есть, то сумма излишне удержанного налога принимается к зачёту/возврату. В нашем случае излишне удержанного налога за 2025 год не оказалось.

Второй алгоритм пытается сделать то же самое, но для прошлых налоговых периодов, причем экспресс-методом. Анализируется не налог прошлых налоговых периодов, а соотношение регистров "Зарплата к выплате" и "Взаиморасчеты с сотрудниками". Эти два регистра могут отличаться друг от друга только на сумму излишне удержанного налога.

Работает это так: выбираются остатки по двум регистрам на начало года и на начало текущего месяца, далее обозначим показатели:

- ВР_Начало = взаиморасчеты на начало года;

- ВР_Текущий = взаиморасчеты на первое число текущего месяца;

- КВ_Начало = сумма к выплате на начало года;

- КВ_Текущий = сумма к выплате на первое число текущего месяца;

Далее считается сумма, которую надо принять к зачёту/возврату или зачесть:

- Корр. Выплаты = (ВР_Текущий - ВР_Начало) - (КВ_Текущий - КВ_Начало)

Разберем эту формулу на нашем примере, подставим значения показателей.

В декабре образовался излишне удержанный налог на сумму 643 рубля. Излишне удержанный налог - это отрицательная сумма начисленного налога, в расчетном листке отражается как -643 рубля в строчке НДФЛ.

Эта сумма увеличивает взаиморасчеты с сотрудником, но не увеличивает сумму к выплате, так как принимается к зачёту/возврату. А так как зарплата за декабрь у бюджетников выплачивается в конце декабря, то получается, что:

- ВР_Начало = 643 (взаиморасчеты на 01.01.2025, долг за предприятием);

- ВР_Конец = 0 (в марте сумма 643 была зачтена);

- КВ_Начало = 0 (так как 643 приняли к зачёту и исключили из выплаты);

- КВ_Текущий = 0 (в марте 643 было зачтено и выплачено);

- Корр. Выплаты = (0 - 643) - (0-0) = -643 = снова принимается к зачёту/возврату и проставляется в документ "Начисление зарплаты" на вкладке "Корректировки выплаты".

Если бы у сотрудника действительно был излишне удержанный налог и его бы вернули в декабре, то остатки по взаиморасчетам на конец декабря и сумма к выплате на конец декабря были бы равны, и корректировка выплаты не появлялась бы повторно в мае 2025 года.

Разработчик программы попросту не предусмотрели ситуацию, когда излишне удержанный налог на конец одного года зачитывается в середине другого года (а не возвращается).

Такого коварства от бухгалтера они не ждали..

Методика решения этой проблемы

Итак, к чему мы пришли - возвращать налог нельзя, потому что для этого нет оснований. Править прошлые периоды по начислениям/удержаниям/выплатам также нельзя. Иными словами, нельзя править ничего, что приведет к изменению проводок в бухгалтерской программе.

Поэтому мы пойдём другим путём!

Устраним разрыв между регистром взаиморасчётов и регистром зарплаты к выплате на самое начало года документом "Перенос данных".

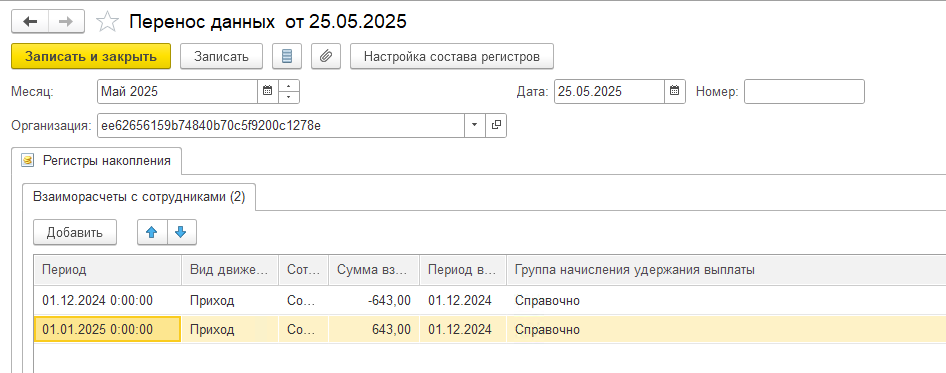

Для этого в разделе "Администрирование" находим команду "Переносы данных" и создаем новый документ. Нажимаем кнопку "Настройка состава регистров" и выбираем регистр накопления "Взаиморасчеты с сотрудниками".

На конец декабря сумму взаиморасчётов уменьшаем на 643 рубля, на начало января увеличиваем на 643. Таким образом, на начало января и на конец декабря остатки в двух регистрах становятся равны, при этом итоговые остатки на начало мая не меняются.

Обратите внимание, что для удобства просмотра я скрыл поля "Подразделение", "Вид дохода исполнительного производства", но их обязательно нужно проставить.

Также очень важно проставить одинаковый период взаиморасчетов (все равно какой), и группу начислений/удержаний/выплаты указать "Справочно".

После проведения этой операции пересчитываем зарплату за май и видим, что проблема решена - сумма корректировки выплаты -643 рубля больше не появляется.

Подвёдем итоги

Если на конец года появляется корректировка выплаты (налог, принятый к зачёту/возврату), а закрывается в следующем году - программа начинает создавать такую корректировку постоянно.

Причина этого - разработчики не предусмотрели ситуацию зачёта/возврата излишне удержанного налога в следующем году.

Но если такая ситуация произошла, а править проводки прошлых месяцев нельзя - необходимо уменьшить остаток по регистру взаиморасчетов на конец года, а на начало следующего на ту же сумму увеличить.

Таким образом, проводки не меняются, остатки по регистрам на начало текущего месяца не меняются, а проблема уходит.

Т.к. пишу сейчас редко, дзен может не рекомендовать статью даже подписчикам, поэтому предлагаю подписаться на телеграмм-канал https://t.me/ndfl_6, чтобы не пропустить анонсы следующих статей.

Комментарии открыты, вопросы можно задавать под статьей или в чате телеграм-канала.