Встречаем очередной шедевр маркетинга под брендом «Росгосстрах Жизнь». На бумажке жирным написано: "35% дохода + 5% от агента, стань миллионером". Звучит бодро, глаз зацепляется. Но когда начинаешь читать мелкий шрифт — глаза лезут на лоб. Давайте разложим этот фокус по косточкам.

Обещают: 40% дохода

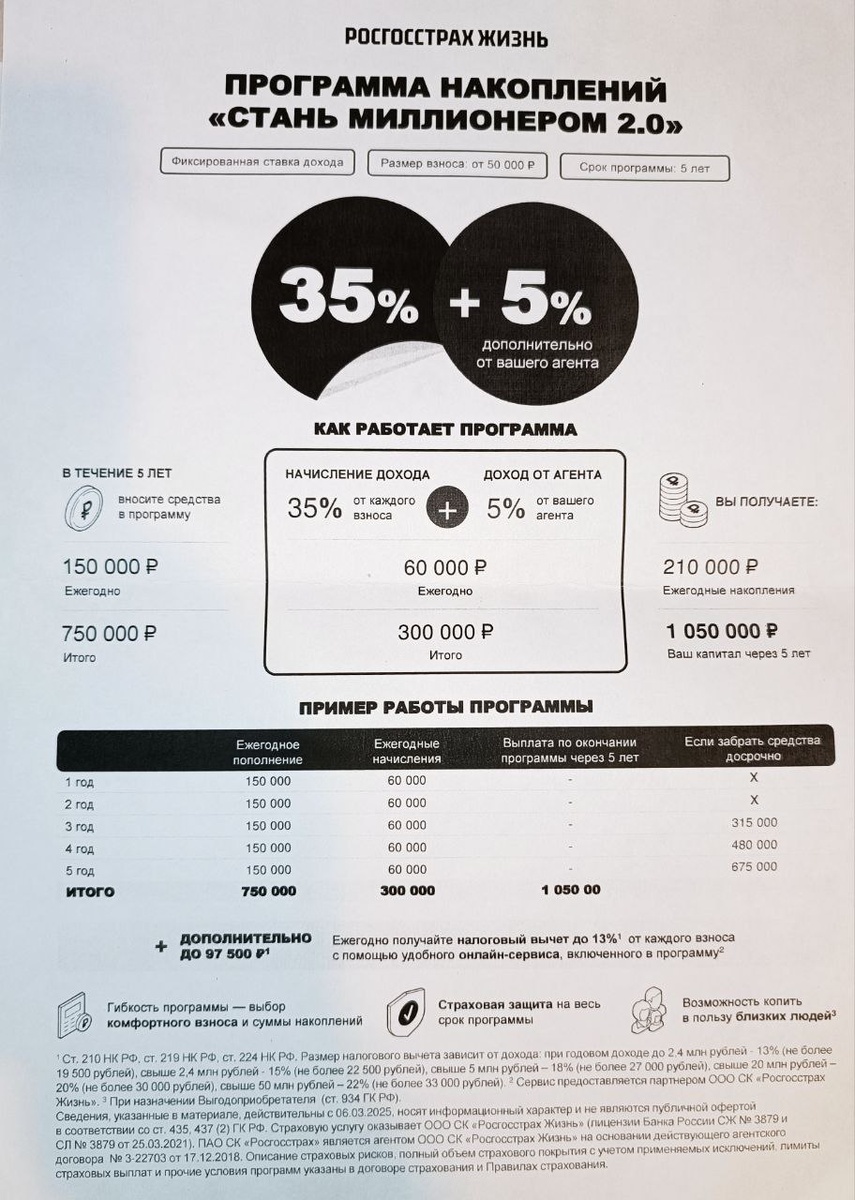

Программа рассчитана на 5 лет, с ежегодным взносом 150 000 рублей. Итого: 750 тысяч за весь срок.

Пишут, что доход составляет 35% от каждого взноса плюс ещё 5% якобы от щедрого агента. То есть, вроде как 40% прибыли. Первая мысль у неподготовленного человека — это 40% в год! Но нет, братцы, не в год, а за все 5 лет.

Теперь простой вопрос: если вложить 150 000 рублей на 5 лет и получить с них 60 000 прибыли — это сколько годовых? Ответ: около 6,96%. Без капитализации. То есть проценты просто лежат, не работают.

А если посчитать среднюю доходность всей программы, с учётом поэтапных взносов — выйдет и вовсе чуть меньше 8% годовых. И это максимум, если доживёшь до конца срока и не соскочишь раньше.

А что если выйти досрочно?

Вот тут вообще начинается цирк.

- Ушёл после 1 года — ничего не получаешь.

- После 2 лет — тебе вернут только 315 000 рублей, хотя ты уже вложил 300 000.

- После 3 лет — 480 000, при взносах на 450 000.

- После 4 лет — 675 000, при вложенных 600 000.

Как говорится, плюнул — считай, деньги потерял. То есть сиди 5 лет, молчи, и только тогда получишь свои 1 050 000, из которых 750 000 — твои кровные, а 300 000 — доход. Но! Эти 300 000 получены не за 1 раз, а выплачиваются равномерно по 60 000 каждый год, без сложного процента.

Это вам не инвестпрограмма, это копилка с охраной и штрафами за ранний доступ.

А где же «миллион»?

Вот он, в самом низу: "Ваш капитал через 5 лет — 1 050 000 рублей".

И тут хочется спросить: а где миллион-то? Миллионером тут станет только агент, который продал вам этот полумёртвый продукт. А вы — обычный вкладчик, которому вернули свои же деньги с добавкой, которая не дотягивает даже до инфляции.

А налоговый вычет?

Упоминается возможность вернуть до 97 500 рублей в виде налогового вычета. Да, действительно, если оформлено как инвестиционное страхование и есть «белая» зарплата, то можно попытаться вернуть 13% от взносов. Но не всем это светит:

- если зарплата серая — мимо;

- если доходов мало — мимо;

- если уже брали вычет по ипотеке — мимо.

И даже если повезло — этот вычет не от самой программы, а от государства. Просто продукт на него «подсасывается», чтобы выглядеть выгоднее.

В чём настоящая выгода?

Для компании — очевидна. Она получает ваши деньги, вкладывает их в нормальные инструменты, сама зарабатывает на процентной доходности, а вам отдаёт фиксированные крохи.

Для агента — тоже кайф: получает свою комиссию за «впаривание» продукта. Отсюда и "5% от агента" — это бонус, который ему заранее включён в расчёт.

А вот для вас — выгоды маловато.

Что можно было бы сделать вместо этого?

- Банковский вклад с капитализацией — даст такие же проценты, но с большей гибкостью.

- ИИС + ОФЗ или дивидендные акции — даст доход выше и возможность вернуть тот самый налоговый вычет, но уже честно.

- Накопительный брокерский счёт — сам выбираешь риски, срок, инструменты. Не зависишь от условий страховщика.

- Или просто не связываться с псевдоинвестициями, где тебя ограничивают, пугают досрочными штрафами и кидают красивыми цифрами.

Главное, не ведитесь на заголовки

Если в названии продукта есть слово "миллионер" — почти всегда это означает, что миллионером станет кто-то другой. А вы — просто финансируете этот процесс.

Понимание финансов — это не про чудо-программы. Это про здравый смысл, терпение и контроль своих решений.

Не давайте страховым компаниям решать за вас, куда вложить ваши деньги. Они вам не благотворительный фонд. Они — бизнес. И они свой интерес посчитали заранее. Посчитайте и вы.

Если остались вопросы, переходите на мой телеграмм канал:

Там мы разбираемся в деталях и обсуждаем все нюансы.

А я желаю вам успешных инвестиций!