Микрозаймы — это не «спасательный круг до зарплаты», а самый быстрый путь к работе исключительно на проценты. Слишком многие, столкнувшись с временными финансовыми трудностями, выбирают именно этот путь, вместо того чтобы пересмотреть расходы или затянуть пояса.

Увы, за этот «удобный» способ приходится платить дорого — в буквальном смысле. А через месяц ситуация только усугубляется. Так формируется финансовая дыра, которая стремительно превращается в пропасть, выбраться из которой самостоятельно уже невозможно.

Сегодня разберем, почему категорически не стоит обращаться в МФО, и поможет нам в этом реальная история подписчицы, решившейся на откровенный разговор.

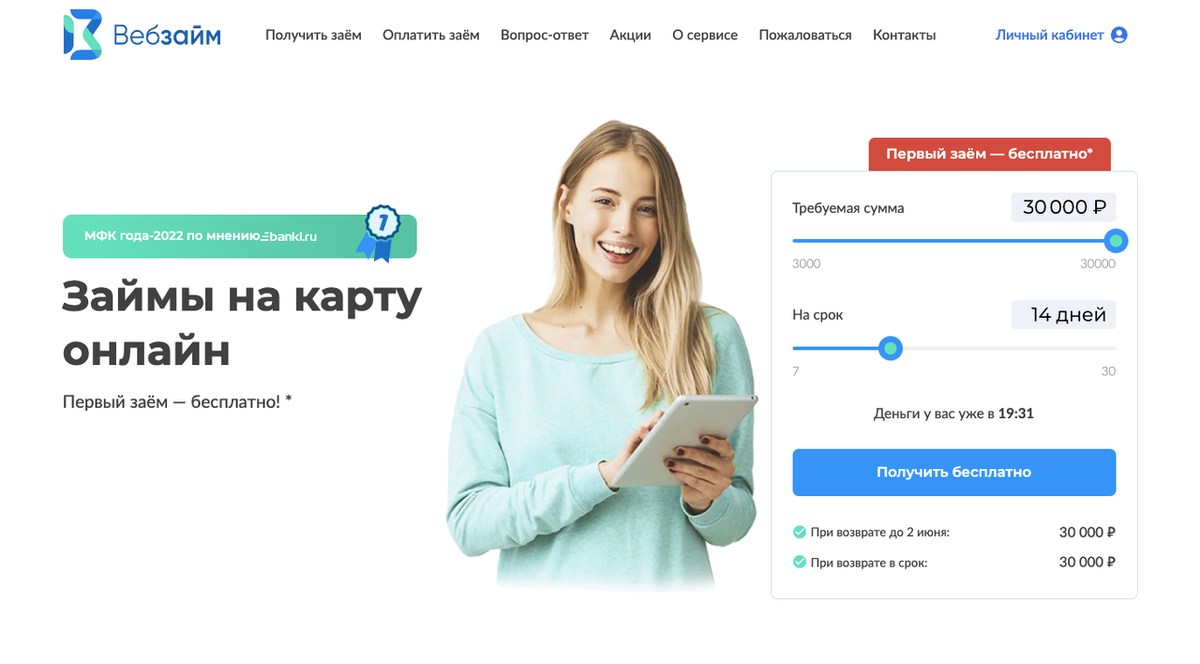

«Беспроцентный» заем — сладкая приманка с горькими последствиями

На первый взгляд предложение «беспроцентного займа» звучит как подарок судьбы. Деньги быстро, без лишних вопросов, и якобы без переплаты. Но всё это — маркетинговая ловушка.

МФО ловко пользуются желанием человека получить легкие деньги. А дальше — эффект снежного кома. Первый заем прошел гладко? Значит, во второй раз клиент, скорее всего, снова обратится в ту же организацию. Но уже не под 0%.

Уловка срабатывает: за красивой упаковкой скрываются запредельные проценты. Это как бесплатный пробный период в подписке: подсел — и пошло-поехало.

Просрочка = долги с бешеным процентом

Даже если заем действительно был под 0%, одна просрочка — и весь договор превращается в тыкву. Беспроцентный период моментально аннулируется, а проценты взлетают до небес: до 0,8% в день плюс неустойка.

Представьте: вы берете 15 тысяч рублей на 2 недели, но задерживаете платеж всего на один день. Итог — к возврату уже более 20 тысяч! А если не смогли вернуть вовремя — проценты начнут расти как снежный ком, и сумма удвоится в кратчайшие сроки.

Среди МФО хватает «серых» игроков

Если МФО официально зарегистрирована и числится в реестре ЦБ РФ — это ещё полбеды. Но проверяет ли обычный клиент эти сведения перед оформлением займа?

А зря. Потому что долги перед нелегальными МФО могут обернуться потерей имущества. Да-да, даже квартира может уйти с молотка, причем формально — на вполне законных основаниях. Речь идет не о вымышленных ужасах, а о реальных историях.

За ошибки других платишь ты

Около 70% клиентов МФО не возвращают долги вовремя. И кто за это платит? Правильно — оставшиеся 30%, те, кто по глупости или нужде ещё не понял, во что вляпался.

МФО — это бизнес. Владелец не будет работать себе в убыток. Ему нужно окупать аренду, платить зарплаты, зарабатывать. Именно поэтому оставшиеся клиенты вынуждены платить грабительские проценты — чтобы покрыть чужие долги.

Брал в МФО? Можешь забыть о крупном кредите

Даже если МФО заявляют, что своевременно погашенный заем не вредит кредитной истории — банки смотрят на это иначе. В реальности запись о микрозайме может стать красным флагом при рассмотрении заявки на ипотеку или автокредит.

Вы ведь не хотите, чтобы ваша будущая квартира или машина зависели от того, что когда-то вы «перехватили пятерку до получки»?

Альтернатива есть всегда

Если вы оказались в сложной финансовой ситуации, не спешите бежать в ближайшую МФО. Обратитесь к близким — да, не всегда удобно, не всегда приятно просить, но это лучше, чем попасть в долговую яму.

Микрозаймы не решают проблему — они откладывают её с процентами. Сегодня вам не хватает 5 тысяч, а через месяц — уже 12. И это не преувеличение, а суровая реальность, с которой сталкиваются тысячи людей.

Моё личное мнение

Как человек, глубоко погруженный в тему финансов и микрофинансовых организаций, я твердо убежден: обращение в МФО — это крайняя мера, к которой стоит прибегать лишь в крайних случаях, и только после тщательной проверки организации.

Но лучше — вообще избегать этого пути. Есть более здоровые и безопасные финансовые решения.

А как вы относитесь к микрозаймам? Приходилось ли вам брать деньги в МФО? Или, может, вы столкнулись с последствиями таких займов у знакомых? Поделитесь своим мнением и опытом в комментариях — ваш отклик может уберечь кого-то от серьезной ошибки.

Популярные публикации: