Когда прибыль ставили выше прав человека

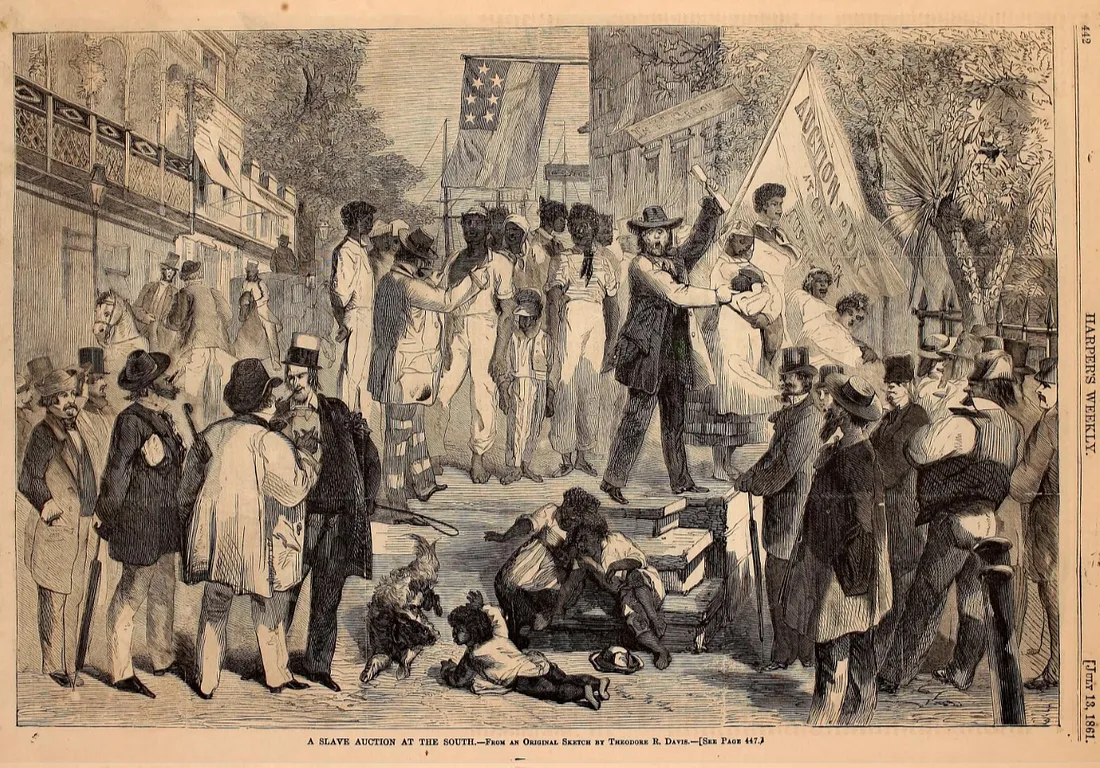

На иллюстрации изображены порабощённые люди и работорговцы на открытом рынке.

Отношение к чернокожим людям как к собственности обогащало белых рабовладельцев не только за счёт принудительного труда. Хотя наиболее часто обсуждаемым методом получения прибыли является использование бесплатной рабочей силы — рабы выращивали рис, сахар, хлопок и табак, — сами они не получали от этого никакой выгоды. Менее известный, но не менее важный способ обогащения заключался в использовании порабощённых людей как залога для получения кредита. Например, третий президент США Томас Джефферсон «заложил 52 раба в компанию Henderson, McCaul & Company, а затем предоставил в качестве залога ещё 98 рабов нескольким друзьям и голландской фирме Van Staphorst & Hubbard». Он искал «дружественных кредиторов, которые вряд ли отнимут у него рабов», что позволило ему получить «крайне необходимый кредит», ничего не рискуя. Такие банковские практики стимулировали распространение рабства.

Несмотря на то, что Джефферсон заявлял о желании «увидеть отмену не только работорговли, но и самого института рабства», за свою жизнь он владел 607 людьми — больше, чем любой другой американский президент — и получил от этого огромную прибыль. Например, человек по имени Джилл Джиллетт, считавшийся его собственностью, был заложен Джефферсоном и сдан в аренду как фермер-арендатор. Всё это стало возможным благодаря поддержке финансовых учреждений. Некоторые из самых известных банков страны были прямо замешаны в рабстве. Такие банки, как Bank of America, Capital One, JP Morgan Chase, BNY Mellon и U.S. Bancorp, принимали порабощённых людей в качестве залога по кредитам, а в случае дефолта даже становились их владельцами, согласно докладу Комитета Палаты представителей США по финансовым услугам. Документ показал, что эти учреждения не только участвовали в системе рабства, но и получали от неё значительную прибыль.

Рабство поддерживалось, в том числе, и благодаря лживому представлению о том, что чернокожие люди якобы были интеллектуально неполноценны и социально бесполезны. Однако это особенно иронично, учитывая их высокую рыночную стоимость, огромные прибыли от их труда и то, как банкиры и страховщики оценивали их как ценные активы. За рамками предрассудков, которые часто обсуждаются в контексте рабства, именно финансовые стимулы служили его экономическим якорем. До какой степени это обогатило людей? По словам профессора истории Джона Бардеса, более 22 тысяч рабовладельцев Луизианы были одними из самых богатых людей страны. Поступления от рабского труда помещались на банковские счета, где на них начислялись проценты. А благодаря тому, что банки позволяли использовать рабов в качестве залога, а в случае невыплаты долгов продавали их, финансовые учреждения становились неотъемлемой частью системы рабства.

Подобная практика кредитования поощряла приобретение новых рабов. Хотя кредитные рейтинги появились только в 1989 году, исторические данные показывают, что владение рабами считалось плюсом при рассмотрении заявки на кредит. Томас Джефферсон неоднократно опирался на свой статус рабовладельца, чтобы получить кредиты, которые ему бы не дали в обычных условиях. Некоторые долги он так и не выплатил. Даже крупные банки, которые не напрямую принимали рабов как залог, всё равно участвовали в этой системе. Например, банк Truist предоставлял финансирование для расширения рабовладельческого бизнеса. Анализ истории ясно показывает: экономическая выгода от рабства способствовала его продолжению. Для южных плантаторов финансовые выгоды перевешивали моральные соображения.

В 1839 году кентуккийский политик Генри Клей оценил, что «стоимость рабской собственности в стране составляет 1,2 миллиарда долларов». Спустя несколько лет, на собрании в честь годовщины отмены рабства в британских Вест-Индиях, аболиционист Уильям Ллойд Гаррисон подчеркнул масштабы финансовых потерь, связанных с отменой рабства. «Все векселя, обеспеченные рабами, или основанные на подобной собственности, будут, безусловно, обесценены; ведь если держать рабов как собственность — это плохо, то и давать под них деньги в залог — тоже плохо». Те, кто обогатился за счёт системы рабства, не хотели отказываться от своего социально-экономического влияния ради более справедливого общества. Гаррисон назвал северян, принимавших такую схему обеспечения займов, «бессовестными», ведь они извлекали выгоду из рабства, даже не будучи владельцами рабов. Его слова показали, насколько глубоко белое американское общество было экономически зависимо от рабства, до такой степени, что сторонники рабства часто оправдывали его именно с экономической точки зрения.

В 1857 году редакторы газеты New Orleans Crescent заявили, что отмена рабства разрушит сельское хозяйство Юга. Они писали: «Уничтожьте рабство в сахарных районах Луизианы — и в этом районе больше не будет производиться сахар». Без рабского труда бизнес-модель, сделавшая регион чрезвычайно богатым, рухнула бы, как замок из песка на приливе. Такова судьба любой экономики, основанной на эксплуатации: институционализированная жестокость не может существовать вечно. Чтобы отсрочить неминуемое, утверждалось, что отмена рабства катастрофически поднимет цены на сахар, и даже заявлялось, что «отмена рабства приведёт к уничтожению сахарной, хлопковой, рисовой и табачной промышленности». Однако на практике всё пошло иначе: многие бывшие рабы были вынуждены продолжать работать на тех же семьях, что раньше их порабощали. В Луизиане многие из них стали дольщиками на сахарных плантациях, получая мизерную зарплату. Чёрные рабочие подвергались угрозам расистского насилия, если организовывались для повышения оплаты и улучшения условий труда. Тем не менее, подобные «оправдания» рабства были повсеместны.

«Что будет с освобождёнными неграми? Они не могут остаться здесь иначе как в состоянии рабства», — утверждала статья New Orleans Crescent от 1857 года. Многие белые южане выступали против идеи расового равенства. Хотя они ценили чёрных людей как имущество, они считали их бесполезными вне этого контекста. Даже Авраам Линкольн, прозванный Великим Освободителем, поддерживал идею отправки освобождённых рабов в Либерию в рамках Американского колонизационного общества. Несмотря на то что прибыль от рабства возвела США на международную арену, большинство белых граждан не выражали благодарности. Говорят, что человек пожинает то, что сеет — но это не касается чернокожих американцев. Они трудились, но плодов их труда себе не получили.

Когда мы говорим о финансовом наследии рабства, не стоит ограничиваться только темой утраченной зарплаты, хотя это и важная часть. Нужно исследовать и другие, менее очевидные финансовые механизмы, которые поддерживали рабство. Один из таких — практика банков, принимавших рабов как залог. Сегодня заёмщики обычно используют в качестве залога свои дома, коммерческую недвижимость, автомобили, лодки или даже ювелирные изделия. Но американцы не должны забывать, что когда-то финансовые учреждения позволяли включать порабощённых людей в список активов, наряду с другими предметами собственности. Это обогатило белых рабовладельцев ценой жизни и свободы чернокожих. Хотя многие не хотят признавать последствия рабства, расовое богатственное неравенство, созданное этой системой, сохраняется до сих пор. И системный расизм продолжает влиять на потомков порабощённых людей.

В самом деле, исследование Addo, Darity и Myers (2024) показало, что «типичное чернокожее домохозяйство, возглавляемое человеком с управленческой или профессиональной должностью, стабильно имело меньше богатства, чем белое домохозяйство, возглавляемое рабочим, и значительно меньше, чем белое домохозяйство с аналогичным социальным статусом». Таким образом, несмотря на заявления о том, что чернокожие якобы могут «преодолеть прошлое» благодаря упорному труду, исследования показывают, что системный расизм закрепляет экономическое неравенство. По данным Liu & Liang (2025), «чернокожим и латиноамериканским заёмщикам чаще отказывают в кредитах, назначают более высокие проценты и в целом создают менее выгодные условия, чем аналогичным белым заёмщикам», даже при сопоставимом кредитном рейтинге. Хотя сегодня банки больше не принимают рабов как залог, ущерб, нанесённый расистской политикой, до сих пор не устранён. Финансовые учреждения продолжают участвовать в дискриминационном кредитовании, лишая чернокожих американцев равного доступа к возможностям.

Если вы хотите читать больше интересных историй, подпишитесь на наш телеграм канал: https://t.me/deep_cosmos